Entendendo as leis Blue Sky para ETF: tudo o que você precisa saber

Quais são as leis blue sky para ETF? O mundo dos investimentos pode ser complexo e avassalador, especialmente quando se trata de Exchange-Traded Funds …

Leia o artigo

Os Planos de Propriedade de Ações para Funcionários (ESOPs) têm se tornado cada vez mais populares como uma forma de os empregadores oferecerem a seus funcionários uma participação no sucesso da empresa. Esses planos permitem que os funcionários possuam uma parte das ações da empresa, proporcionando-lhes um incentivo financeiro de longo prazo e alinhando seus interesses com os da empresa.

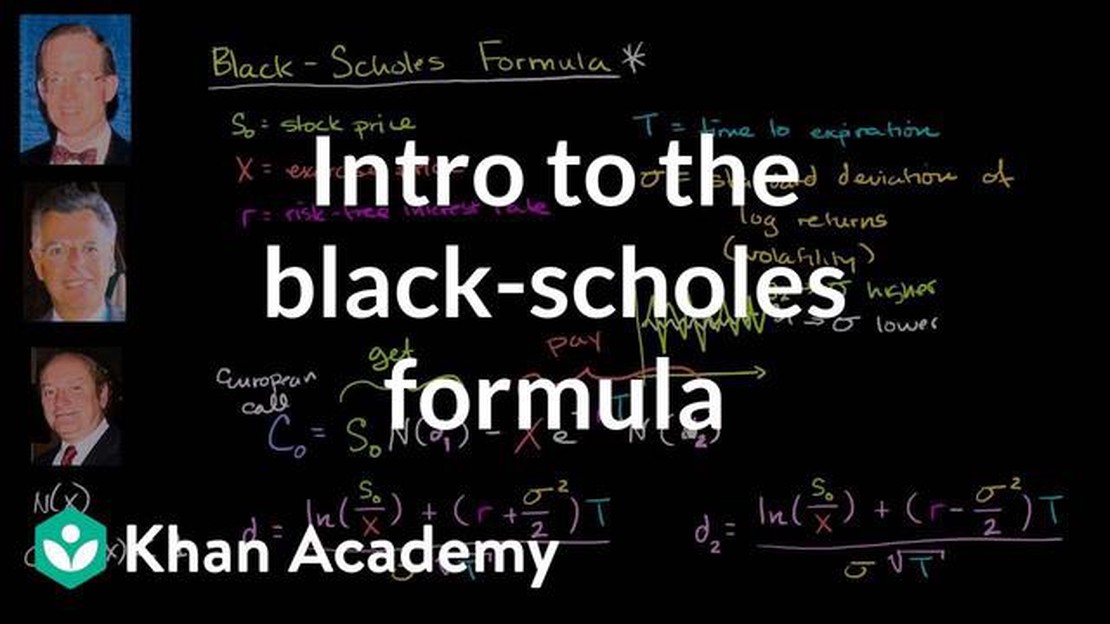

Um aspecto fundamental dos ESOPs é a avaliação das opções de ações concedidas aos funcionários. O modelo Black-Scholes é uma ferramenta matemática amplamente utilizada que ajuda a determinar o valor justo dessas opções de ações. Desenvolvido pelos economistas Fischer Black e Myron Scholes em 1973, o modelo leva em conta vários fatores, como o preço da ação, o preço de exercício, o tempo até o vencimento, as taxas de juros e a volatilidade.

A compreensão do modelo Black-Scholes é essencial para empregadores e empregados envolvidos em ESOPs. Este guia abrangente tem como objetivo desmistificar o modelo e fornecer uma visão geral de seus principais componentes. Vamos nos aprofundar nas premissas subjacentes ao modelo, nas variáveis que ele considera e nos cálculos envolvidos na determinação do valor justo das opções de ações.

Além disso, este guia explorará as limitações do modelo Black-Scholes e as várias modificações que foram propostas para lidar com essas limitações. Ele também discutirá considerações práticas ao implementar o modelo, como a escolha de inputs e o papel dos especialistas em avaliação profissional.

Ao obter uma compreensão profunda do modelo Black-Scholes para ESOPs, empregadores e funcionários podem tomar decisões mais informadas sobre concessões de opções de ações, alinhar melhor seus interesses e garantir uma remuneração justa e equitativa para os funcionários. Se você é iniciante em ESOPs ou está buscando aprimorar seus conhecimentos, este guia servirá como um recurso inestimável para navegar pelas complexidades do modelo Black-Scholes.

O modelo Black-Scholes é um modelo matemático usado para calcular o preço teórico das opções. Ele foi desenvolvido pelos economistas Fischer Black e Myron Scholes em 1973 e é amplamente utilizado por profissionais financeiros para avaliar opções e outros derivativos.

O modelo Black-Scholes considera vários fatores para determinar o valor justo de uma opção, inclusive o preço atual do ativo subjacente, o preço de exercício da opção, o tempo restante até o vencimento, a taxa de juros sem risco e a volatilidade do ativo subjacente.

O modelo pressupõe que o preço do ativo subjacente segue um movimento browniano geométrico e que os retornos do ativo são normalmente distribuídos. Ele também pressupõe que não há custos de transação ou restrições à venda a descoberto.

Ao inserir as variáveis relevantes na fórmula de Black-Scholes, que é uma equação matemática complexa, é possível calcular o preço teórico de uma opção. Esse preço teórico é geralmente chamado de “valor justo” ou “preço de mercado” da opção.

Embora o Modelo Black-Scholes seja amplamente utilizado e considerado uma ferramenta padrão para precificar opções, ele tem algumas limitações. Ele pressupõe que o mercado é eficiente e que não há atritos ou impostos. Ele também pressupõe volatilidade constante, o que pode não ser necessariamente verdadeiro nos mercados do mundo real.

Leia também: Qual é a melhor fórmula para negociação intradiária? Dicas para encontrar sua estratégia vencedora

Apesar dessas limitações, o Modelo Black-Scholes oferece uma estrutura valiosa para a precificação de opções e teve um impacto significativo no campo da economia financeira.

O modelo Black-Scholes é um modelo matemático amplamente utilizado para calcular o valor justo das opções de ações. Ele desempenha um papel crucial no mundo dos Planos de Propriedade de Ações para Funcionários (ESOPs), pois fornece uma estrutura para determinar o valor das opções de ações concedidas aos funcionários.

Os ESOPs são planos de remuneração populares que dão aos funcionários a oportunidade de se tornarem proprietários parciais da empresa em que trabalham. Para determinar o valor das opções de ações concedidas aos funcionários, é necessário ter um método de avaliação confiável e preciso. O modelo Black-Scholes fornece esse método e se tornou o padrão do setor para avaliar opções de ações.

Ao usar o modelo Black-Scholes, as empresas podem garantir que as opções de ações concedidas aos empregados tenham um preço justo. Isso é importante para manter o moral e a motivação dos funcionários, pois garante a eles que suas opções de ações têm um valor justo. Também ajuda a empresa a atrair e reter talentos, pois o método de avaliação é reconhecido e aceito por investidores e reguladores.

Além disso, o modelo Black-Scholes permite que as empresas cumpram as exigências contábeis e de relatórios. Em muitas jurisdições, inclusive nos Estados Unidos, as empresas são obrigadas a contabilizar o valor justo das opções de ações em suas demonstrações financeiras. O modelo Black-Scholes oferece uma maneira padronizada de calcular esse valor, garantindo a conformidade com os padrões contábeis.

Além disso, o uso do modelo Black-Scholes permite que as empresas avaliem o custo das opções de ações e o considerem em sua estratégia geral de remuneração. Ao compreender o valor das opções de ações, as empresas podem gerenciar melhor suas despesas com remuneração e tomar decisões informadas sobre a concessão de opções de ações aos funcionários.

Leia também: As vantagens de usar médias móveis na previsão

Em resumo, o modelo Black-Scholes é importante para os ESOPs, pois fornece um método confiável e aceito para avaliar as opções de ações. Ele garante a equidade na precificação, ajuda na conformidade e permite que as empresas gerenciem com eficácia suas estratégias de remuneração.

Ao aplicar o modelo Black-Scholes a planos de opções de ações para funcionários (ESOPs), há vários fatores importantes a serem considerados. Esses fatores desempenham um papel crucial na determinação do valor justo das opções e na garantia de relatórios financeiros precisos. Abaixo estão as principais considerações:

Ao considerar cuidadosamente esses fatores, as empresas podem garantir que o modelo Black-Scholes reflita com precisão o valor justo de seus planos de opções de ações para funcionários. Isso, por sua vez, permite que elas tomem decisões informadas sobre pacotes de remuneração e relatórios financeiros.

O modelo Black-Scholes é um modelo matemático usado para calcular o valor teórico das opções. Ele se baseia em determinadas suposições sobre o comportamento dos mercados financeiros e fornece uma maneira de estimar o preço dos derivativos financeiros.

ESOP significa Employee Stock Ownership Plan (plano de propriedade de ações para funcionários). É um tipo de plano de benefícios para funcionários que permite que eles se tornem proprietários de ações da empresa. Os ESOPs são projetados para fornecer aos funcionários uma participação financeira no sucesso da empresa e podem ser usados como uma forma de compensação ou benefício de aposentadoria.

O modelo Black-Scholes pode ser usado para estimar o valor justo das opções de ações de funcionários concedidas em um ESOP. Ao inserir variáveis como o preço atual das ações, o preço de exercício, a volatilidade esperada, o tempo até a expiração e a taxa de juros sem risco, o modelo calcula o valor teórico das opções.

O modelo Black-Scholes faz várias suposições, incluindo a de que o mercado é eficiente, o preço do ativo subjacente segue um movimento browniano geométrico, não há dividendos pagos sobre o ativo subjacente, não há custos de transação ou impostos e a taxa de juros sem risco é constante durante a vida da opção.

Sim, há limitações no modelo Black-Scholes. Ele pressupõe que os preços das ações seguem um caminho aleatório, o que pode não ser sempre o caso nos mercados financeiros reais. Ele também pressupõe uma volatilidade constante, o que pode não ser verdade na prática. Além disso, o modelo não leva em conta fatores como dividendos ou mudanças nas taxas de juros.

Quais são as leis blue sky para ETF? O mundo dos investimentos pode ser complexo e avassalador, especialmente quando se trata de Exchange-Traded Funds …

Leia o artigo

O que é um portfólio na negociação? Quando se trata de negociação, ter um portfólio bem diversificado é fundamental para o sucesso. Mas o que …

Leia o artigo

Razões para o baixo desempenho das ações da 3M A 3M Company, um conglomerado multinacional que opera em vários setores, incluindo saúde, bens de …

Leia o artigo

Entendendo o significado de uma média de 6 meses Quando se trata de analisar dados e tomar decisões informadas, o uso de médias é uma prática comum. …

Leia o artigo

O mercado de câmbio é altamente manipulado? O mercado de câmbio, também conhecido como Forex, é o maior e mais líquido mercado financeiro do mundo. …

Leia o artigo

É possível iniciar uma negociação forex com US$ 5.000? Se estiver interessado em entrar no mundo da negociação forex, você pode estar se perguntando …

Leia o artigo