Maneiras fáceis de ganhar US$ 1.000 em um dia: Métodos testados e comprovados

10 maneiras comprovadas de ganhar US$ 1.000 em um dia Está procurando ganhar dinheiro extra rapidamente? Precisa pagar uma dívida ou economizar para …

Leia o artigo

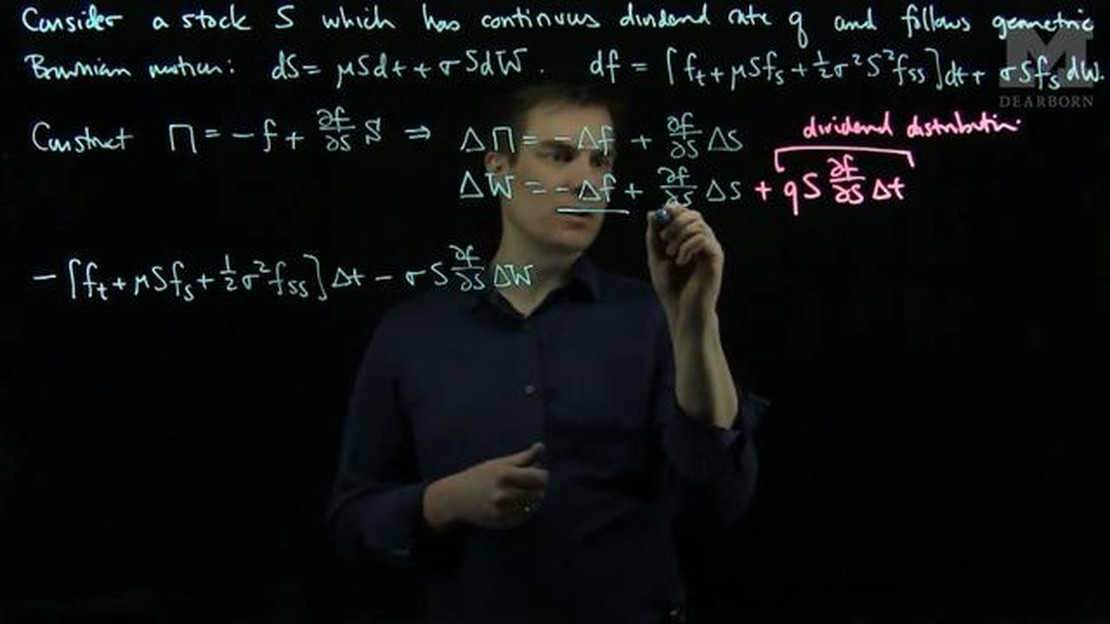

O modelo Black Scholes é uma fórmula matemática usada para calcular o preço de derivativos financeiros, especialmente opções. Ele foi desenvolvido pelos economistas Fischer Black e Myron Scholes em 1973 e se baseia no trabalho do economista Robert C. Merton.

O modelo pressupõe uma distribuição log-normal dos preços das ações e leva em conta as variáveis de preço das ações, tempo até a expiração, preço de exercício, taxa de juros sem risco e volatilidade. Ao inserir essas variáveis, o modelo é capaz de determinar o valor justo de uma opção.

Uma das principais premissas do Modelo Black Scholes é que os dividendos não são pagos durante a vida da opção. Entretanto, na realidade, muitas empresas pagam dividendos regularmente. Essa premissa pode afetar significativamente a precisão das previsões do modelo.

Para resolver esse problema, um ajuste de dividendos pode ser feito no Modelo Black Scholes. Esse ajuste leva em conta o valor presente dos dividendos previstos ao longo da vida da opção. Ao levar em conta os dividendos esperados, o modelo fornece uma estimativa mais precisa do valor da opção.

Por exemplo, se for esperado que uma ação pague um dividendo de US$ 1 por ação durante a vida de uma opção de um ano, o Modelo Black Scholes subtrairia US$ 1 do preço da ação antes de calcular o valor da opção. Esse ajuste reconhece que o investidor receberá o dividendo e, portanto, o preço da ação será reduzido pelo valor do dividendo.

É importante observar que o ajuste de dividendos no Modelo Black Scholes é apenas uma estimativa baseada nos dividendos esperados. Os dividendos efetivamente pagos durante a vida da opção podem diferir dos valores estimados, levando a possíveis discrepâncias entre os valores previstos e os valores reais da opção.

O entendimento do Modelo Black Scholes e seu ajuste para dividendos é crucial para os traders e investidores de opções. Ao considerar o impacto dos dividendos, eles podem tomar decisões mais informadas ao negociar opções e gerenciar melhor suas carteiras de investimento.

O modelo Black-Scholes, também conhecido como modelo Black-Scholes-Merton, é um modelo matemático usado para calcular o preço das opções. Ele foi desenvolvido pelos economistas Fischer Black e Myron Scholes em 1973 e ampliado por Robert Merton.

O modelo pressupõe que os mercados financeiros operam de forma eficiente e que o preço do ativo subjacente segue um movimento browniano geométrico com volatilidade constante. Essa premissa permite o cálculo do valor justo de uma opção considerando fatores como o preço atual do ativo subjacente, o preço de exercício, o tempo até a expiração, a taxa de juros sem risco e a volatilidade dos retornos do ativo subjacente.

O modelo Black-Scholes tornou-se uma ferramenta amplamente utilizada na avaliação de opções, pois fornece uma estrutura para precificar opções e gerenciar riscos. Ele oferece insights sobre como os preços das opções são influenciados por vários fatores, permitindo que os investidores tomem decisões informadas sobre suas estratégias de negociação de opções.

Leia também: Quando o USD JPY está mais ativo? Descubra os melhores horários de negociação para o par de moedas USD/JPY

Entretanto, é importante observar que o modelo Black-Scholes tem suas limitações. Ele pressupõe que o ativo subjacente segue uma distribuição lognormal, que nem sempre reflete com precisão a realidade. Além disso, ele pressupõe uma volatilidade constante, o que pode não ser verdade na prática. Essas premissas podem levar a imprecisões nos preços calculados das opções.

Apesar de suas limitações, o modelo Black-Scholes revolucionou o campo de precificação de opções e continua sendo uma ferramenta fundamental em finanças. Ele preparou o caminho para outros avanços em finanças quantitativas e foi fundamental para o desenvolvimento de vários produtos derivativos.

O modelo Black Scholes, também conhecido como modelo Black Scholes-Merton, é um modelo matemático usado para calcular o preço teórico das opções. Ele se baseia em várias premissas fundamentais que são importantes para a compreensão do modelo e de suas limitações. Essas premissas incluem:

| Pressupostos ** | ** Descrição** |

| Mercados eficientes O modelo pressupõe que os mercados financeiros são eficientes, o que significa que não há oportunidades de arbitragem e que todas as informações disponíveis são imediatamente refletidas nos preços dos ativos financeiros. | |

| Volatilidade constante: o modelo pressupõe que a volatilidade do preço do ativo subjacente, que é uma medida das flutuações de preço do ativo, é constante durante toda a vida da opção. | |

| Distribuição lognormal dos retornos dos ativos O modelo pressupõe que a distribuição dos retornos dos ativos segue uma distribuição lognormal, o que significa que os retornos são normalmente distribuídos quando observados em uma escala logarítmica. | |

| Sem custos de transação ou impostos O modelo pressupõe que não há custos de transação ou impostos associados à negociação do ativo subjacente ou da própria opção. | |

| Taxa de juros livre de risco: O modelo pressupõe a existência de uma taxa de juros livre de risco disponível para emprestar e tomar emprestado dinheiro, que é usada para descontar os fluxos de caixa futuros esperados associados à opção. | |

| Sem dividendos: o modelo pressupõe que o ativo subjacente não pague dividendos durante a vida da opção. |

Leia também: Taxa bancária atual de NZD para USD

É importante observar que essas premissas nem sempre são verdadeiras nos mercados do mundo real e podem introduzir imprecisões nos preços calculados das opções. Portanto, é fundamental considerar as limitações do modelo Black Scholes e seus ajustes, como a contabilização de dividendos, ao aplicá-lo em situações reais.

O modelo Black Scholes é um modelo matemático usado para calcular o preço teórico das opções. Ele foi desenvolvido pelos economistas Fischer Black e Myron Scholes em 1973.

O modelo Black Scholes leva em conta fatores como o preço atual da ação, o preço de exercício da opção, o tempo até a expiração, a taxa de juros sem risco e a volatilidade da ação subjacente. Ele usa esses fatores para calcular a probabilidade de a opção ser exercida e o valor esperado da opção no vencimento.

O ajuste para dividendos no modelo Black Scholes leva em conta o pagamento de dividendos pela ação subjacente. Os dividendos podem afetar o preço das opções porque reduzem o valor da ação subjacente. O ajuste envolve subtrair o valor presente dos dividendos futuros esperados do preço atual da ação na fórmula de Black Scholes.

O ajuste para dividendos é necessário no modelo Black Scholes porque os dividendos podem afetar significativamente o preço das opções. Ao incluir o ajuste, o modelo leva em conta o valor reduzido da ação subjacente devido aos dividendos, resultando em uma estimativa mais precisa dos preços das opções.

O ajuste para dividendos no modelo Black Scholes geralmente reduz o preço teórico das opções de compra e aumenta o preço teórico das opções de venda. Isso ocorre porque os dividendos reduzem o valor da ação subjacente, tornando as opções menos valiosas. O ajuste é responsável por essa redução no valor, resultando em preços mais baixos para as opções de compra e preços mais altos para as opções de venda.

O modelo Black-Scholes é um modelo matemático usado para calcular o valor teórico das opções. Ele leva em conta fatores como o preço atual do ativo subjacente, o preço de exercício da opção, o tempo até a expiração, as taxas de juros e a volatilidade.

O modelo Black-Scholes não contabiliza diretamente os dividendos. Entretanto, há uma fórmula chamada modelo Black-Scholes-Merton que leva em consideração os dividendos. Esse modelo modificado ajusta os cálculos subtraindo o valor presente dos dividendos esperados do preço da ação.

10 maneiras comprovadas de ganhar US$ 1.000 em um dia Está procurando ganhar dinheiro extra rapidamente? Precisa pagar uma dívida ou economizar para …

Leia o artigo

Requisitos de sistema do Call of Duty Black Advanced Warfare Call of Duty: Black Advanced Warfare é o mais recente lançamento da popularíssima série …

Leia o artigo

Qual é a média móvel atual de 200 dias do SPY? Você é um investidor que deseja tomar decisões informadas sobre seu portfólio? Uma métrica importante a …

Leia o artigo

O que faz um especialista em processamento de comércio? Um especialista em processamento de transações é uma parte vital do setor financeiro. Sua …

Leia o artigo

Entendendo a alavancagem por pip no comércio de Forex No mundo da negociação forex, a alavancagem é uma ferramenta poderosa que permite que os traders …

Leia o artigo

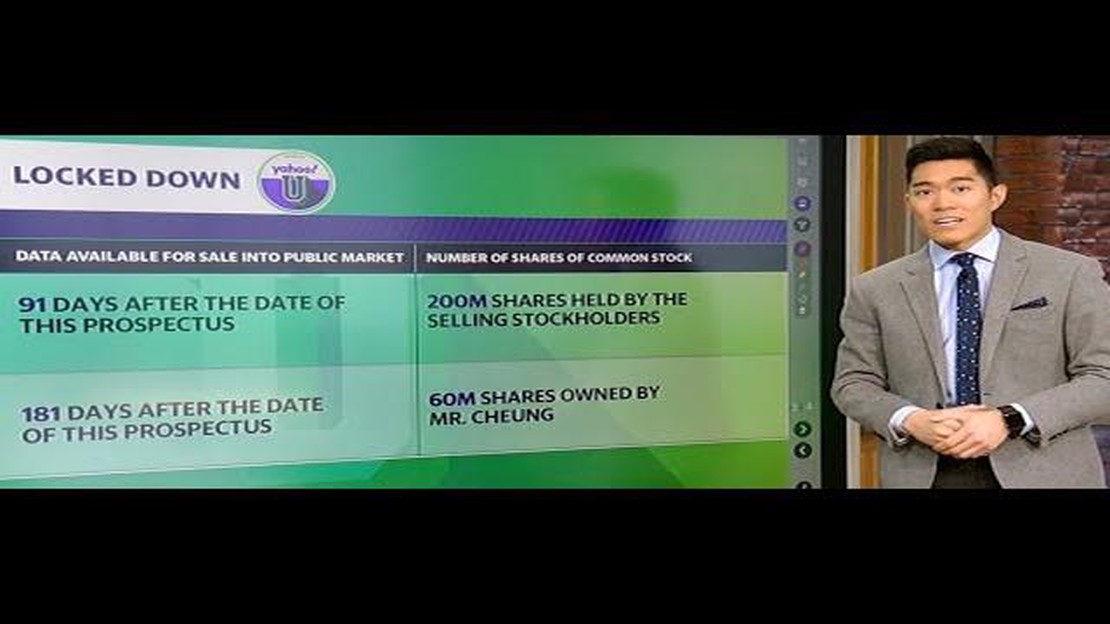

Entendendo as consequências após o término do período de lock-up Quando uma empresa abre seu capital, há certas restrições estabelecidas para proteger …

Leia o artigo