Descobrindo o indicador quântico: O que você precisa saber

Entendendo o indicador quântico: Explicado em detalhes O conceito de computação quântica há muito tempo fascina cientistas e pesquisadores de todo o …

Leia o artigo

O modelo Sazonal ARIMA com Regressores Exógenos, ou SARIMAX, é um poderoso modelo de previsão de séries temporais que leva em conta tanto os padrões sazonais quanto os fatores externos que influenciam as séries temporais. Neste guia abrangente, exploraremos os meandros do SARIMAX e aprenderemos a usá-lo de forma eficaz para prever dados de séries temporais.

ARIMA, que significa Autoregressive Integrated Moving Average (média móvel integrada autorregressiva), é um modelo popular para previsão de séries temporais. Ele combina técnicas de autorregressão, diferenciação e média móvel para capturar os padrões subjacentes nos dados. Entretanto, o ARIMA não é adequado para dados de séries temporais com padrões sazonais e fatores externos. É nesse ponto que o SARIMAX entra em ação.

O SARIMAX amplia os recursos do ARIMA ao incorporar a diferenciação sazonal e regressores exógenos. A diferenciação sazonal permite que o modelo capture a sazonalidade dos dados, enquanto os regressores exógenos permitem a inclusão de fatores externos que podem influenciar a série temporal. Ao considerar tanto os padrões sazonais quanto os fatores externos, o SARIMAX é capaz de fornecer previsões mais precisas para dados de séries temporais complexas.

Neste guia, abordaremos os conceitos básicos do SARIMAX, incluindo a formulação matemática, a estimativa de parâmetros e o diagnóstico do modelo. Também exploraremos várias técnicas para selecionar o modelo SARIMAX ideal, incluindo pesquisa de grade e critérios de informação. Por fim, apresentaremos um exemplo prático de uso do SARIMAX para prever um conjunto de dados de séries temporais do mundo real.

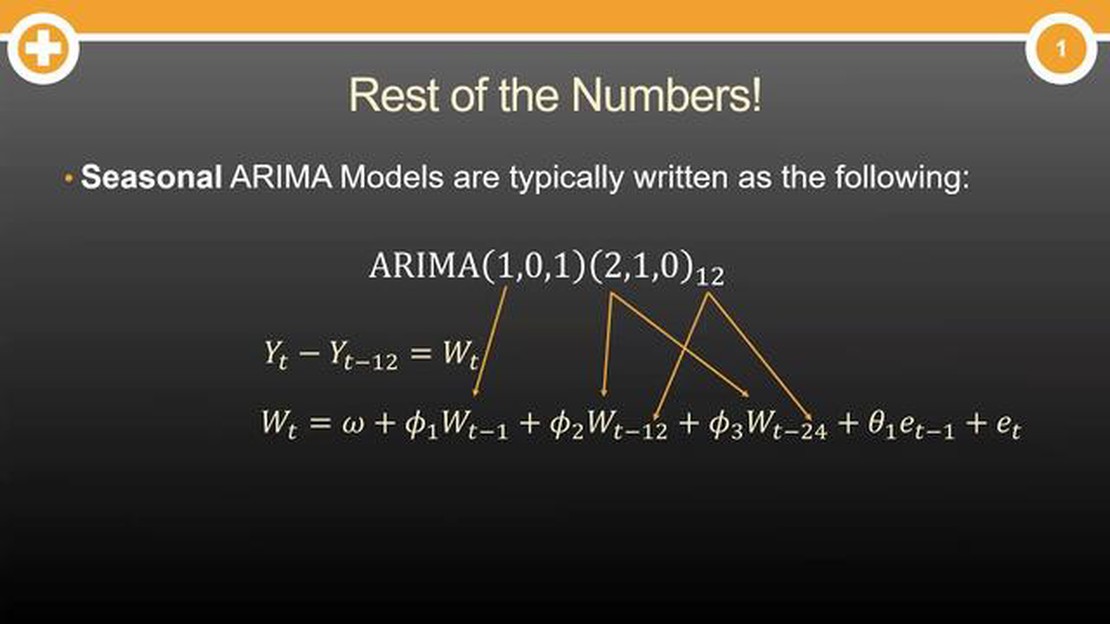

O ARIMA (Seasonal Autoregressive Integrated Moving Average) é um modelo popular de previsão de séries temporais que leva em conta a tendência e a sazonalidade dos dados. É uma extensão do modelo ARIMA não sazonal, que é usado para prever dados sem considerar componentes sazonais.

A sazonalidade refere-se a padrões que se repetem em intervalos regulares, como ciclos diários, semanais ou mensais. Esses padrões podem ter um impacto significativo sobre os dados e podem ser observados em vários campos, incluindo economia, finanças e meteorologia. Para prever com eficácia dados de séries temporais com padrões sazonais, é necessário usar um modelo que capture tanto a tendência quanto a sazonalidade.

O modelo ARIMA sazonal consegue isso incorporando termos adicionais que levam em conta o componente sazonal dos dados. Ele inclui três componentes principais:

Ao combinar esses componentes, o modelo ARIMA sazonal é capaz de capturar e prever a tendência e os padrões sazonais nos dados. Ele oferece uma ferramenta poderosa para analisar e prever dados de séries temporais com flutuações sazonais.

O ARIMA sazonal (AutoRegressive Integrated Moving Average) é um modelo poderoso de previsão de séries temporais que combina os conceitos do ARIMA com a capacidade de levar em conta a sazonalidade dos dados. O ARIMA sazonal é amplamente utilizado em vários campos, incluindo finanças, economia e o setor de energia.

Em resumo, o modelo ARIMA sazonal leva em conta os componentes sazonais e não sazonais de uma série temporal para fazer previsões precisas. Ele consegue isso incorporando três componentes principais:

Leia também: Guia para iniciantes na abertura de uma conta Forex: Instruções passo a passo

Além desses componentes, o ARIMA sazonal também incorpora o conceito de sazonalidade por meio do uso de diferenciação sazonal. A diferenciação sazonal envolve a diferença entre observações espaçadas por um número específico de unidades de tempo (por exemplo, diferenças entre observações no mesmo mês de anos diferentes). Isso ajuda a remover os padrões sazonais da série temporal.

Os parâmetros de um modelo ARIMA sazonal normalmente são determinados por meio de um processo chamado seleção de modelo. Isso envolve a seleção dos valores dos componentes AR, MA e sazonal que melhor se ajustam aos dados. Esse processo normalmente inclui a avaliação das funções de autocorrelação e autocorrelação parcial das séries temporais para determinar as ordens de defasagem apropriadas, bem como a seleção dos níveis de diferenciação apropriados para alcançar a estacionariedade.

Leia também: Os cidadãos dos EUA podem usar o MT5? | Guia de negociação para traders americanos

Uma vez determinados os parâmetros, o modelo ARIMA sazonal pode ser usado para fazer previsões para períodos futuros. Essas previsões levam em conta os componentes sazonais e não sazonais, o que as torna particularmente úteis para capturar e prever padrões sazonais nos dados.

Em conclusão, o ARIMA sazonal é um modelo versátil e poderoso para a previsão de dados de séries temporais com sazonalidade. Ao incorporar os conceitos de ARIMA e diferenciação sazonal, ele é capaz de capturar e prever os componentes sazonais e não sazonais de uma série temporal, o que o torna uma ferramenta inestimável em muitos campos.

Os modelos ARIMA são modelos estatísticos usados para analisar e prever dados de séries temporais. Eles são uma combinação de componentes autorregressivos (AR), de média móvel (MA) e de diferenciação (I).

Os regressores exógenos podem ser incorporados aos modelos ARIMA, acrescentando-os como variáveis explicativas adicionais no modelo. Isso permite que o modelo leve em conta o efeito desses regressores na série temporal que está sendo analisada.

O objetivo do uso de modelos ARIMA sazonais é capturar e modelar os padrões sazonais que podem estar presentes nos dados da série temporal. Esses modelos são úteis quando os dados mostram padrões repetitivos em intervalos de tempo fixos.

A ordem do modelo ARIMA pode ser determinada pela análise dos gráficos da função de autocorrelação (ACF) e da função de autocorrelação parcial (PACF) dos dados da série temporal. Esses gráficos podem ajudar a identificar os valores apropriados para os componentes AR, MA e de diferenciação do modelo.

Sim, os regressores exógenos podem ser usados nos componentes autorregressivos (AR) e de média móvel (MA) do modelo ARIMA. Isso permite que o modelo leve em conta a influência desses regressores nos valores passados e nos erros de previsão da série temporal.

A finalidade do uso de regressores exógenos no ARIMA sazonal é incorporar variáveis ou fatores externos que possam ter um impacto sobre a série temporal que está sendo analisada. Esses regressores exógenos podem ajudar a melhorar a precisão da previsão, capturando informações adicionais que não estão presentes apenas nos dados da série temporal.

Entendendo o indicador quântico: Explicado em detalhes O conceito de computação quântica há muito tempo fascina cientistas e pesquisadores de todo o …

Leia o artigo

Indicador de jacaré com fractais: Um guia abrangente O Indicador Alligator é uma ferramenta popular de análise técnica usada por traders para …

Leia o artigo

Entendendo Delta, Gamma, Theta e Vega em opções A negociação de opções pode ser um empreendimento complexo e arriscado, mas a compreensão dos …

Leia o artigo

Como negociar a arbitragem triangular A negociação de arbitragem triangular é uma estratégia popular usada por traders experientes para tirar proveito …

Leia o artigo

Custo do câmbio Forex: Explicação Câmbio estrangeiro, ou Forex, refere-se ao mercado global em que várias moedas são negociadas. É o maior mercado …

Leia o artigo

Entendendo o sistema de comércio mundial Bem-vindo ao nosso guia abrangente para entender o complexo sistema de comércio mundial. Na economia global …

Leia o artigo