Entendendo a estratégia Golden Cross Moving Average: Um guia abrangente

Entendendo a estratégia da média móvel Golden Cross Quando se trata de estratégias de investimento, a estratégia Golden Cross Moving Average é uma das …

Leia o artigo

A previsão e a análise de dados desempenham papéis cruciais nos processos de tomada de decisão em vários setores. Para fazer previsões precisas sobre tendências futuras, as empresas dependem de diferentes técnicas estatísticas, como médias móveis e suavização exponencial. Embora ambos os métodos sejam amplamente utilizados, eles têm características distintas que os diferenciam.

A média móvel ponderada é uma abordagem estatística que atribui pesos diferentes a cada ponto de dados em uma série temporal. Os pesos são determinados com base em sua importância ou significância relativa. Essa técnica dá mais peso aos pontos de dados recentes, permitindo uma maior capacidade de resposta às mudanças. Ela suaviza as flutuações e, como resultado, pode ser melhor na captura de tendências de curto prazo. Entretanto, pode ser menos sensível a padrões de longo prazo devido aos pesos atribuídos.

Por outro lado, a suavização exponencial é uma técnica que calcula a média ponderada de observações passadas, dando mais ênfase aos pontos de dados recentes. Ela atribui um peso mais alto às observações mais recentes e diminui o peso exponencialmente à medida que os dados retrocedem no tempo. Esse método é útil em situações em que os dados mais recentes são mais influentes na previsão de valores futuros. A suavização exponencial é adequada para suavizar irregularidades e capturar tendências de longo prazo de forma eficaz.

Ao escolher entre a média móvel ponderada e a suavização exponencial, é essencial considerar as características específicas dos dados com os quais se está trabalhando e o resultado desejado da análise. A média móvel ponderada é geralmente preferida quando as variações de curto prazo precisam ser enfatizadas, enquanto a suavização exponencial é mais adequada para a análise de tendências de longo prazo. Ambas as técnicas oferecem percepções valiosas sobre os dados de séries temporais e podem ajudar as empresas a tomar decisões informadas.

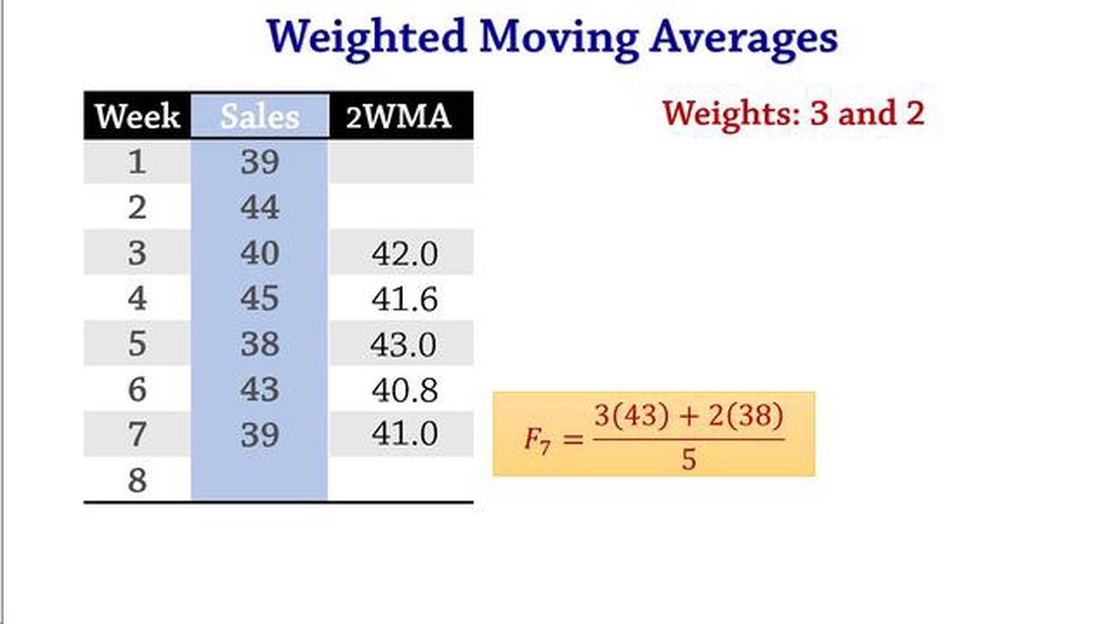

A média móvel ponderada (WMA) é uma técnica estatística usada para analisar dados de séries temporais e calcular uma linha de tendência. Ela é semelhante à média móvel simples (SMA), mas atribui pesos diferentes a cada ponto de dados no cálculo.

Diferentemente da SMA, em que todos os pontos de dados têm a mesma importância e recebem o mesmo peso, a WMA atribui pesos diferentes a pontos de dados diferentes. Normalmente, os pesos são atribuídos de forma a dar mais importância aos pontos de dados recentes e menos importância aos pontos de dados mais antigos. Isso permite que a WMA responda mais rapidamente às mudanças nos dados.

Para calcular a WMA, você multiplica cada ponto de dados pelo peso que lhe foi atribuído e soma os valores ponderados. Os valores ponderados são então divididos pela soma dos pesos para obter a média. A fórmula para calcular a WMA é a seguinte:

WMA = (w1 * x1 + w2 * x2 + … + wn * xn) / (w1 + w2 + … + wn)

Em que w1, w2, …, wn são os pesos atribuídos a cada ponto de dados, e x1, x2, …, xn são os pontos de dados correspondentes.

Ao atribuir pesos diferentes, a WMA dá mais peso aos dados recentes, tornando-a mais sensível a flutuações de curto prazo. Isso pode ser útil para identificar e reagir a tendências e mudanças nos dados mais rapidamente. No entanto, também pode tornar a WMA mais volátil e suscetível a ruídos e discrepâncias.

Em geral, a média móvel ponderada é uma ferramenta estatística útil para analisar dados de séries temporais e calcular linhas de tendência. Ela oferece um equilíbrio entre a capacidade de resposta a mudanças de curto prazo e a estabilidade, atribuindo pesos diferentes a pontos de dados diferentes.

Leia também: Principais sinais para determinar se um corretor é legítimo ou não

Na análise de séries temporais, a suavização exponencial é um método amplamente usado para prever pontos de dados, atribuindo mais peso às observações recentes. É uma técnica estatística que visa a capturar e representar as tendências e os padrões subjacentes em um conjunto de dados. A suavização exponencial atribui pesos exponencialmente decrescentes às observações passadas, sendo que a observação mais recente tem o peso mais alto.

A ideia central da suavização exponencial é reduzir o efeito dos pontos de dados mais antigos na previsão, pois eles podem não refletir com precisão o estado atual dos dados. Ao dar mais ênfase às observações recentes, o método permite uma melhor adaptação às mudanças e tendências nos dados.

Para calcular a previsão usando a suavização exponencial, um fator de suavização (geralmente denotado como “alfa”) é aplicado à observação anterior e ao valor previsto. O fator de suavização determina quanto peso é dado à observação mais recente, com valores mais próximos de 1 dando mais peso aos dados recentes e valores mais próximos de 0 dando mais peso aos dados anteriores. A escolha do fator de suavização depende dos dados e do nível desejado de capacidade de resposta às alterações.

A suavização exponencial é particularmente útil para dados de séries temporais que exibem uma tendência, pois ajuda a capturar e prever a direção dessa tendência. Ela também pode ser aplicada a dados com sazonalidade, incorporando fatores adicionais, como índices de sazonalidade ou fatores de suavização sazonal.

Leia também: É possível negociar opções depois das 16 horas?

Em resumo, a suavização exponencial é uma técnica poderosa para a previsão de dados de séries temporais, atribuindo pesos maiores às observações recentes. Ela permite uma melhor adaptação às mudanças nos dados, especialmente tendências e sazonalidade. Ao considerar mais fortemente as informações mais recentes, a suavização exponencial fornece uma representação suavizada dos dados e ajuda a fazer previsões precisas para o futuro.

A Média Móvel Ponderada (WMA) e a Suavização Exponencial são métodos populares usados na previsão de séries temporais. Ambos são usados para analisar e prever tendências nos dados, mas têm algumas diferenças importantes que os diferenciam.

Média Móvel Ponderada:

Suavização exponencial:

Em geral, tanto a Média Móvel Ponderada quanto a Suavização Exponencial são métodos eficazes para a previsão de séries temporais. A escolha entre os dois depende das características específicas dos dados, do nível de complexidade desejado e da experiência do analista.

A média móvel ponderada é uma técnica de previsão que atribui pesos diferentes a períodos de tempo diferentes para calcular a média. Os pesos atribuídos são baseados em seu nível de importância na previsão.

A suavização exponencial é uma técnica de previsão que dá mais peso aos pontos de dados recentes, enquanto a média móvel ponderada atribui pesos diferentes a períodos de tempo diferentes. A suavização exponencial enfatiza mais as observações recentes, tornando-a mais sensível às mudanças nos dados.

A suavização exponencial é mais adequada para previsões de curto prazo porque dá mais peso aos pontos de dados recentes. Como as previsões de curto prazo são frequentemente afetadas por tendências e mudanças recentes, a suavização exponencial pode capturar essas mudanças de forma mais eficaz.

Uma limitação da média móvel ponderada é que ela exige a seleção de pesos apropriados para os períodos de tempo. Se os pesos não forem escolhidos corretamente, isso pode resultar em previsões imprecisas. Além disso, a média móvel ponderada pressupõe que os padrões observados no passado continuarão no futuro, o que pode não ser sempre o caso.

Sim, tanto a média móvel ponderada quanto a suavização exponencial podem ser usadas para dados de séries temporais. Os dados de séries temporais são uma sequência de observações coletadas ao longo do tempo, e essas técnicas de previsão são especificamente projetadas para analisar e prever valores futuros com base em observações passadas.

Entendendo a estratégia da média móvel Golden Cross Quando se trata de estratégias de investimento, a estratégia Golden Cross Moving Average é uma das …

Leia o artigo

Entendendo o papel de N no cálculo da média móvel Quando se trata de calcular médias móveis, o “N” representa o número de períodos ou intervalos de …

Leia o artigo

Descubra os benefícios do 0 Pip Spread e seu impacto nas negociações A negociação de Forex, também conhecida como negociação de câmbio, é o processo …

Leia o artigo

Opções de curto ou longo prazo: Qual é a melhor opção? Quando se trata de investir, há muitas opções a serem consideradas. Uma das principais decisões …

Leia o artigo

Entendendo o significado de ações restritas As ações restritas são uma ferramenta de remuneração popular que as empresas usam para atrair e reter …

Leia o artigo

Melhores maneiras de acessar sinais de Forex gratuitos no Telegram O comércio de divisas pode ser um empreendimento altamente lucrativo, mas exige um …

Leia o artigo