Onde encontrar gráficos Heikin Ashi: Principais fontes e plataformas

Onde encontrar gráficos Heikin Ashi Os gráficos Heikin Ashi são uma ferramenta de análise técnica popular usada pelos traders para identificar …

Leia o artigo

Os modelos autorregressivos (modelos AR) são uma ferramenta essencial na análise e previsão de séries temporais. Esses modelos descrevem como uma determinada variável está relacionada a seus valores passados. Dois modelos AR comumente usados são os modelos AR1 e AR2. Embora ambos os modelos envolvam a relação entre uma variável e seus valores defasados, há diferenças distintas entre eles que são cruciais para entender.

O modelo AR1 pressupõe que o valor atual de uma variável depende apenas de seu valor passado imediato. Em outras palavras, ele considera apenas o termo de defasagem 1 na equação autorregressiva. Esse modelo também é conhecido como modelo autorregressivo de primeira ordem. Ele é caracterizado por um único coeficiente que captura a relação entre o valor atual e o valor de defasagem 1.

Por outro lado, o modelo AR2 leva em conta o valor atual e o valor imediatamente anterior de uma variável. Ele considera os termos lag-1 e lag-2 na equação autorregressiva. Esse modelo também é conhecido como modelo autorregressivo de segunda ordem. Ele é caracterizado por dois coeficientes, cada um correspondendo aos valores de lag-1 e lag-2, respectivamente.

Entender as diferenças entre os modelos AR1 e AR2 é crucial na análise de séries temporais, pois afeta a precisão das previsões e os insights obtidos com a análise dos dados. Ambos os modelos têm seus pontos fortes e limitações, e a escolha entre eles depende das características específicas do conjunto de dados e dos objetivos da análise. Ao compreender essas distinções, os analistas podem tomar decisões informadas sobre qual modelo usar, o que leva a resultados mais precisos e significativos.

Um modelo autorregressivo (AR) é um tipo de modelo de série temporal usado para descrever e prever valores futuros com base em observações anteriores. É comumente usado em econometria, finanças e outros campos em que os dados têm uma disposição temporal.

O modelo AR baseia-se na suposição de que o valor atual de uma variável é uma combinação linear de seus valores anteriores e um termo de erro aleatório. O modelo pode ser representado como:

| Modelo AR(1) | Modelo AR(2) | Modelo AR(2) | — | — | | Y(t) = α + φ₁Y(t-1) + ε(t) | Y(t) = α + φ₁Y(t-1) + φ₂Y(t-2) + ε(t) |

No modelo AR(1), a variável Y no tempo t é uma função de seu valor anterior Y(t-1) e um termo de erro ε(t). O parâmetro φ₁ representa o coeficiente autorregressivo, que reflete a influência do valor anterior no valor atual.

O modelo AR(2) se baseia no modelo AR(1) incluindo um termo defasado adicional. Nesse caso, a variável Y no tempo t também depende de seu valor dois períodos de tempo atrás, Y(t-2). Os coeficientes autorregressivos φ₁ e φ₂ determinam a influência dos valores defasados no valor atual.

Os modelos AR são úteis para analisar e prever dados de séries temporais. Eles podem capturar padrões e tendências nos dados e fornecer percepções sobre a relação entre valores passados e futuros. A escolha entre AR(1) e AR(2) depende do conjunto de dados específico e da complexidade do processo subjacente que está sendo modelado.

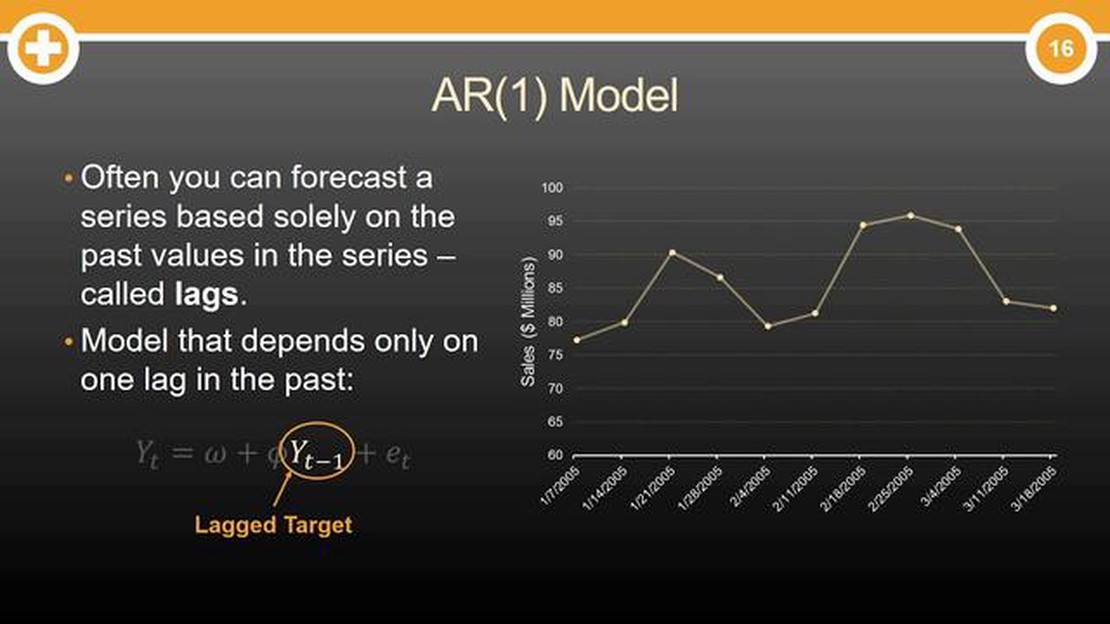

O modelo AR1, também conhecido como modelo autorregressivo de ordem 1, é um modelo de série temporal que representa o valor de uma variável em um determinado momento como uma combinação linear de seus valores passados e um termo de erro aleatório.

No modelo AR1, o valor da variável no tempo t depende de seu valor no tempo t-1, com a suposição de que o impacto dos valores anteriores sobre o valor atual diminui com o tempo. Isso significa que a variável tem uma memória de seus valores passados, mas a importância desses valores diminui à medida que nos afastamos do momento atual.

O modelo AR1 pode ser expresso como:

Leia também: Explorando as três abordagens de análise técnica: Um guia abrangente

Onde:

O modelo AR1 é amplamente usado na análise de séries temporais, pois captura a dependência persistente entre observações consecutivas. Ele permite a previsão de valores futuros com base em observações passadas e pode ser usado para identificar padrões, tendências e sazonalidade nos dados.

É importante observar que o modelo AR1 pressupõe a estacionariedade da série temporal, o que significa que a média, a variância e a autocovariância são constantes ao longo do tempo. Se a série temporal for não estacionária, pode ser necessário aplicar transformações ou diferenciação para torná-la estacionária antes de ajustar um modelo AR1.

Na análise de séries temporais, um modelo autorregressivo de ordem 2, comumente chamado de modelo AR2, é uma representação matemática de uma série temporal que incorpora a relação entre observações atuais e passadas com até duas defasagens. O modelo AR2 é uma extensão do modelo AR1 e fornece uma descrição mais sofisticada da dinâmica temporal subjacente.

Semelhante ao modelo AR1, o modelo AR2 pressupõe que a observação atual em uma série temporal é uma combinação linear das duas observações passadas, mais um termo de erro. Matematicamente, a equação do modelo AR2 é representada como:

| yt = α + β1 * yt-1 + β2 * yt-2 + et |

Leia também: Como determinar se suas opções de ações são ISO ou NSO

em que yt representa a observação atual, yt-1 e yt-2 representam as observações com defasagem 1 e defasagem 2, respectivamente, α é o termo de interceptação, β1 e β2 são os coeficientes que representam a força da relação entre a observação atual e as observações passadas, e et é o termo de erro.

O modelo AR2 permite a captura de padrões e dependências temporais mais complexos em comparação com o modelo AR1. Ao incorporar duas observações passadas, ele pode levar em conta tendências e padrões que podem se estender por dois pontos de tempo. Essa flexibilidade adicional pode levar a uma maior precisão de previsão e a uma melhor compreensão do processo subjacente de geração de dados.

Entretanto, é importante observar que, à medida que a ordem do modelo autorregressivo aumenta, o número de parâmetros a serem estimados também aumenta. Isso pode levar a uma maior complexidade computacional e à necessidade de conjuntos de dados maiores para uma estimativa confiável de parâmetros.

Em resumo, o modelo AR2 é uma ferramenta valiosa na análise de séries temporais, pois considera a relação entre a observação atual e as duas observações anteriores. Ao incorporar mais informações históricas, o modelo AR2 proporciona uma compreensão mais matizada da dinâmica temporal subjacente, permitindo uma melhor previsão e análise dos dados de séries temporais.

A principal diferença entre os modelos AR1 e AR2 é o número de valores defasados que são incluídos no modelo. O modelo AR1 usa apenas um valor defasado, enquanto o modelo AR2 usa dois valores defasados.

Uma possível razão para escolher um modelo AR1 em vez de um modelo AR2 é se os valores defasados adicionais não melhorarem significativamente o desempenho do modelo ou se os coeficientes dos valores defasados adicionais não forem estatisticamente significativos.

Os modelos AR1 e AR2 são comumente usados para dados de séries temporais, em que as observações são registradas em intervalos regulares ao longo do tempo. Entretanto, a adequação desses modelos depende das características e dos padrões específicos presentes nos dados.

Há vários métodos para determinar a ordem de defasagem apropriada para um modelo autorregressivo, como o Critério de Informação de Akaike (AIC) e o Critério de Informação Bayesiano (BIC). Esses critérios têm como objetivo encontrar um equilíbrio entre a complexidade do modelo e a qualidade do ajuste.

Não, os modelos AR1 e AR2 são modelos lineares que pressupõem uma relação linear entre os valores defasados e o valor atual. Se os dados apresentarem padrões não lineares, modelos mais sofisticados, como ARIMA ou GARCH, podem ser mais apropriados.

Um modelo AR1 é um modelo autorregressivo de primeira ordem que prevê um valor futuro com base em um único valor passado. Um modelo AR2 é um modelo autorregressivo de segunda ordem que considera dois valores passados para prever um valor futuro.

A principal diferença entre o modelo AR1 e o modelo AR2 é o número de valores passados considerados para prever um valor futuro. O modelo AR1 considera apenas um valor passado, enquanto o modelo AR2 considera dois valores passados.

Onde encontrar gráficos Heikin Ashi Os gráficos Heikin Ashi são uma ferramenta de análise técnica popular usada pelos traders para identificar …

Leia o artigo

Preço de negociação do gás natural Está procurando se manter atualizado com as últimas tendências e preços do setor de gás natural? Não precisa …

Leia o artigo

Como o mercado cambial afeta os negócios? O mercado de câmbio, comumente conhecido como mercado forex, é um mercado global onde as moedas são …

Leia o artigo

Guia de uso do Connors RSI para uma negociação bem-sucedida Se você deseja aprimorar suas habilidades de negociação e fazer negócios mais lucrativos, …

Leia o artigo

Principais fatores que impulsionam o mercado de E-mini S&P O E-mini S&P 500 é um contrato futuro que acompanha o desempenho do índice S&P 500. É um …

Leia o artigo

Qual é um exemplo de uma taxa média a termo? Um termo de taxa média (ARF) é um contrato financeiro que permite que as partes troquem uma quantia …

Leia o artigo