Entendendo a seção do código para opções de ações não qualificadas

As opções de ações não qualificadas (NQSOs) são uma forma popular de remuneração oferecida por muitas empresas a seus funcionários. Essas opções dão aos funcionários o direito de comprar ações da empresa a um preço predeterminado, conhecido como preço de exercício, por um período de tempo definido.

A tributação das NQSOs é regida pela Seção 83 do Internal Revenue Code. De acordo com essa seção do código, a diferença entre o preço de exercício e o valor justo de mercado das ações na data do exercício é considerada renda tributável para o funcionário.

Índice

É importante que os funcionários entendam as implicações fiscais do exercício de suas NQSOs. Dessa forma, eles podem tomar decisões informadas sobre quando exercer, vender ou manter suas opções de ações. Esse conhecimento pode ajudar os funcionários a minimizar suas obrigações fiscais e maximizar seus ganhos financeiros.

Além disso, os empregadores precisam projetar cuidadosamente seus planos de NQSOs para cumprir as regras fiscais e oferecer o máximo de benefícios a seus funcionários. Ao trabalhar com profissionais da área tributária e jurídica, os empregadores podem navegar pelas complexidades da Seção 83 do Código e garantir que seus planos NQSO sejam estruturados de forma vantajosa para a empresa e em conformidade com a lei.

O que é a Seção 83 do Código NQSO e como ela funciona?

A Seção 409A do Código da Receita Federal rege a tributação de opções de ações não qualificadas (NQSOs). As NQSOs são um tipo de opção de compra de ações para funcionários que não atendem aos requisitos para tratamento fiscal especial nos termos da Seção 422 do Código, que se refere às opções de ações de incentivo (ISOs).

De acordo com a Seção 409A do Código, as NQSOs estão sujeitas à tributação no momento do exercício, a menos que atendam a determinados requisitos de diferimento. O valor justo de mercado das ações na data do exercício, menos o preço de exercício, é tratado como renda ordinária. Essa renda está sujeita à retenção de imposto de renda e também está sujeita aos impostos do Medicare e da Previdência Social.

No entanto, se determinadas condições forem atendidas, as NQSOs podem se qualificar para o tratamento fiscal especial previsto na Seção 83(b) do Código. Isso permite que os funcionários optem por incluir a renda das NQSOs no ano da concessão, em vez de no ano do exercício, o que pode resultar em uma obrigação fiscal menor.

O momento e o valor da tributação para NQSOs podem ser complexos e podem variar dependendo das circunstâncias específicas. É importante que os funcionários que possuem NQSOs entendam as regras que regem a tributação e consultem um consultor tributário para garantir a conformidade com as leis tributárias aplicáveis.

Além da tributação das NQSOs, a Seção 409A do Código também impõe requisitos rigorosos sobre o momento do exercício e a estrutura das opções de ações. O não cumprimento dessas exigências pode resultar em penalidades fiscais severas, incluindo impostos e juros adicionais.

De modo geral, compreender a Seção do Código NQSO é essencial para os funcionários que possuem opções de ações não qualificadas. É importante estar ciente das implicações e exigências fiscais relacionadas às NQSOs e buscar orientação profissional para garantir a conformidade com a lei.

Entendendo os fundamentos das opções de ações não qualificadas

As opções de ações não qualificadas (NQSOs) são um tipo de opção de ações concedidas aos funcionários como parte de seu pacote de remuneração. Diferentemente das opções de ações qualificadas, as NQSOs não se qualificam para tratamento fiscal especial nos termos da Seção 422 do Código. No entanto, elas ainda podem proporcionar benefícios financeiros significativos aos funcionários.

Quando um funcionário recebe NQSOs, ele tem o direito de comprar um número específico de ações da empresa a um preço predeterminado, também conhecido como preço de exercício ou preço de exercício. Em geral, o preço de exercício é definido pelo valor justo de mercado das ações na data em que as opções são concedidas.

Uma das principais vantagens das NQSOs é que elas oferecem flexibilidade em termos de quando e como as opções podem ser exercidas. Diferentemente das opções de ações qualificadas, que estão sujeitas a limitações rígidas quanto ao momento em que podem ser exercidas, as NQSOs podem ser exercidas a qualquer momento durante o período de exercício especificado.

Quando um funcionário decide exercer suas NQSOs, ele pode comprar as ações pelo preço de exercício. Se o valor justo de mercado das ações no momento do exercício for maior do que o preço de exercício, o funcionário poderá vender as ações e obter lucro. Se o valor justo de mercado for menor que o preço de exercício, o funcionário poderá optar por não exercer as opções.

É importante observar que, quando as NQSOs são exercidas, elas estão sujeitas ao imposto de renda ordinário e, normalmente, estão sujeitas a retenção na fonte. A diferença entre o valor justo de mercado das ações no momento do exercício e o preço de exercício é considerada renda ordinária e é tributada de acordo.

Além do imposto de renda normal, as NQSOs também estão sujeitas a impostos federais, estaduais e locais, dependendo da faixa de tributação e da localização do funcionário. É importante que os funcionários consultem um profissional da área tributária para entender as implicações fiscais do exercício de suas NQSOs.

Em conclusão, as opções de ações não qualificadas oferecem aos funcionários a oportunidade de comprar ações da empresa a um preço predeterminado, proporcionando um possível benefício financeiro. Embora não se qualifiquem para tratamento fiscal especial como as opções de ações qualificadas, as NQSOs ainda podem ser um componente valioso do pacote de remuneração de um funcionário.

Principais considerações sobre NQSOs de acordo com a Seção do Código

Quando se trata de opções de ações não qualificadas (NQSOs), há várias considerações importantes que precisam ser levadas em conta de acordo com a Seção do Código. Essas considerações podem ter implicações significativas para os funcionários que possuem NQSOs, bem como para as empresas que concedem essas opções.

Uma consideração importante é o tratamento fiscal das NQSOs. Diferentemente das opções de ações de incentivo (ISOs), as NQSOs não se qualificam para tratamento fiscal preferencial. O spread entre o preço de exercício e o valor justo de mercado no momento do exercício é considerado renda ordinária e está sujeito a alíquotas de imposto de renda ordinárias e possíveis impostos sobre a folha de pagamento.

Outra consideração é o momento da tributação das NQSOs. O evento tributável das NQSOs ocorre no momento do exercício, e não na venda das ações subjacentes. Isso significa que os funcionários podem ser obrigados a pagar impostos sobre o valor das opções, mesmo que ainda não tenham vendido as ações subjacentes.

Além disso, a Seção do Código impõe certas limitações sobre o valor máximo de NQSOs que podem ser concedidas em um único ano. Essas limitações baseiam-se no salário do funcionário, e excedê-las pode resultar em consequências fiscais adversas tanto para o funcionário quanto para a empresa. É importante que as empresas considerem cuidadosamente essas limitações ao elaborarem seus pacotes de remuneração.

Além disso, é importante observar que as NQSOs podem estar sujeitas a confisco até que sejam adquiridas. Isso significa que, se um funcionário deixar a empresa antes de as opções serem adquiridas, ele poderá perder o direito de exercer as opções. As empresas que emitem NQSOs devem considerar cuidadosamente o cronograma de aquisição de direitos e quaisquer disposições potenciais de perda ao elaborar seus planos de opções de ações.

Por fim, é importante considerar os possíveis riscos financeiros associados às NQSOs. O valor das NQSOs depende do preço das ações subjacentes, que pode ser volátil. Em alguns casos, os funcionários podem exercer suas opções e acabar com ações cujo valor diminuiu significativamente, resultando em uma perda financeira. É importante que os funcionários avaliem cuidadosamente os riscos e as possíveis recompensas do exercício de suas NQSOs.

Concluindo, há várias considerações importantes a serem lembradas quando se trata de opções de ações não qualificadas de acordo com a Seção do Código. Compreender o tratamento tributário, o prazo, as limitações, a aquisição de direitos e os possíveis riscos financeiros associados às NQSOs é fundamental tanto para os funcionários quanto para as empresas. Ao considerar cuidadosamente esses fatores, os indivíduos podem tomar decisões informadas sobre suas opções de ações, enquanto as empresas podem criar pacotes de remuneração que estejam em conformidade com a Seção do Código.

PERGUNTAS FREQUENTES:

Qual é a finalidade da Seção do Código de Opções de Ações Não Qualificadas (NQSO)?

O objetivo da Seção do Código de Opções de Ações Não Qualificadas (NQSO) é fornecer diretrizes para a tributação de opções de ações não qualificadas. Ela estabelece as regras para determinar quando e como essas opções são tributadas.

Como as opções de ações não qualificadas são tributadas?

As opções de ações não qualificadas são tributadas como renda ordinária quando são exercidas. A diferença entre o valor justo de mercado das ações na data de exercício e o preço de exercício é tratada como renda ordinária e está sujeita ao imposto de renda e ao imposto sobre a folha de pagamento.

Há alguma restrição para o exercício de opções de ações não qualificadas?

Não, não há restrições para o exercício de opções de ações não qualificadas. O funcionário tem o direito de exercer as opções a qualquer momento, desde que elas tenham sido adquiridas.

As opções de ações não qualificadas podem ser transferidas ou vendidas?

Sim, as opções de ações não qualificadas podem ser transferidas ou vendidas. No entanto, a transferência ou venda dessas opções pode ter implicações fiscais e deve ser cuidadosamente considerada.

O que acontece com as opções de ações não qualificadas quando um funcionário deixa a empresa?

Quando um funcionário deixa a empresa, suas opções de ações não qualificadas podem estar sujeitas a regras diferentes, dependendo dos termos específicos das opções. Em alguns casos, as opções podem precisar ser exercidas dentro de um determinado período de tempo após a rescisão, enquanto em outros elas podem expirar imediatamente.

O que é uma opção de compra de ações não qualificada (NQSO)?

Uma opção de compra de ações não qualificada (NQSO) é um tipo de opção de compra de ações que não atende aos requisitos para tratamento fiscal especial de acordo com o Internal Revenue Code.

Como as opções de ações não qualificadas (NQSOs) são diferentes das opções de ações de incentivo (ISOs)?

As opções de ações não qualificadas (NQSOs) e as opções de ações de incentivo (ISOs) diferem em termos de tratamento fiscal. Com as NQSOs, a diferença entre o valor justo de mercado das ações no momento do exercício e o preço de exercício é tratada como renda ordinária. Com as ISOs, a diferença é geralmente tributada como ganho de capital.

O padrão ABCD é confiável? O comércio é um mercado complexo e dinâmico que exige análise e compreensão constantes de vários padrões e indicadores. Um …

Entendendo a diferença entre propriedade de ações e opções A participação acionária e as opções são duas maneiras comuns de as pessoas participarem da …

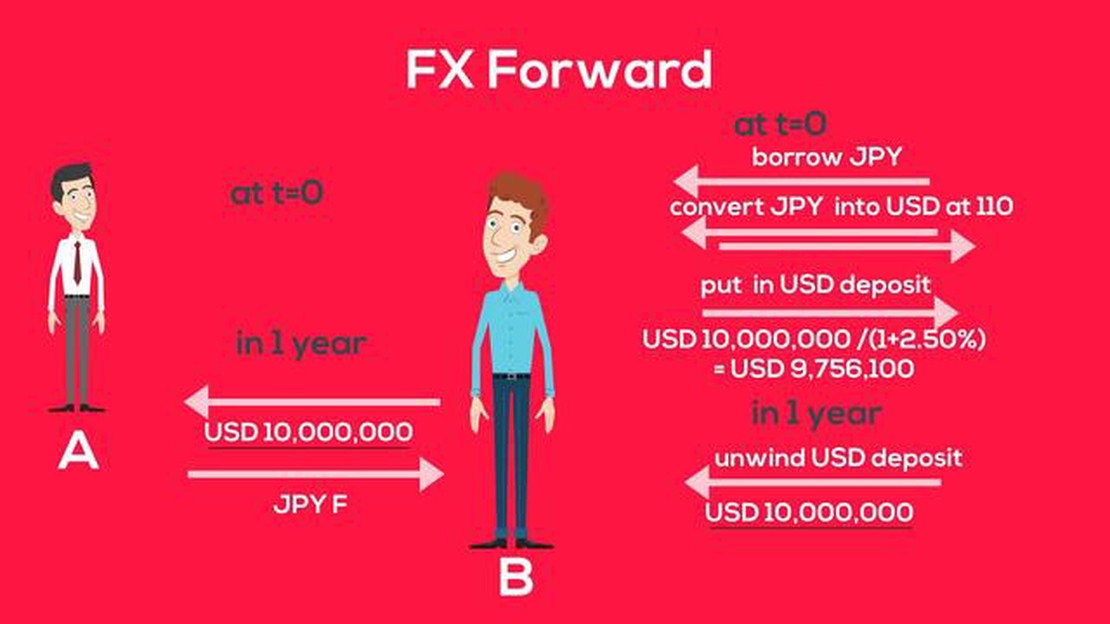

Entendendo se um termo de câmbio é um derivativo OTC Um termo de câmbio, também conhecido como termo de câmbio ou simplesmente contrato a termo, é um …