Guia passo a passo: Como calcular o Heikin Ashi no Excel

Como calcular o Heikin Ashi no Excel? Se você é um trader que busca aprimorar suas habilidades de análise técnica, compreender e calcular o gráfico de …

Leia o artigo

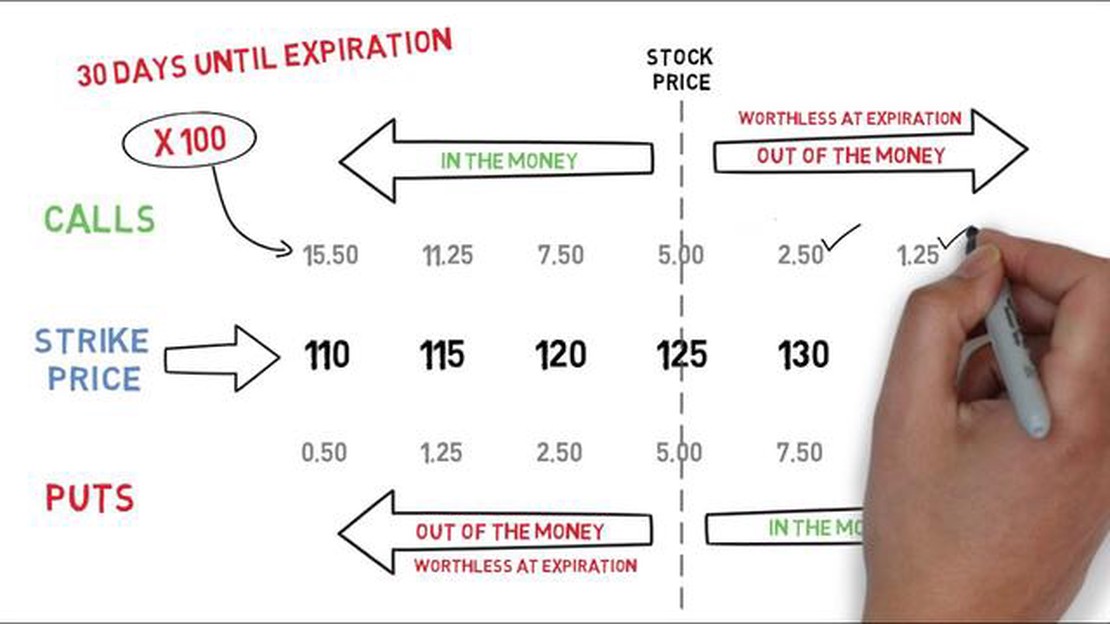

Nos mercados financeiros, as opções de compra desempenham um papel crucial ao proporcionar aos investidores a oportunidade de lucrar com os movimentos de preço de um determinado ativo. Uma opção de compra dá ao titular o direito, mas não a obrigação, de comprar o ativo subjacente a um preço específico (conhecido como preço de exercício) em um determinado período de tempo. Compreender o preço das opções de compra é essencial para os investidores que buscam otimizar suas estratégias de investimento e minimizar os riscos.

Há vários fatores que influenciam o preço das opções de compra. Os fatores mais importantes incluem o preço atual do ativo subjacente, o preço de exercício, o tempo restante até o vencimento, as condições de mercado e a volatilidade. A relação entre esses fatores determina o preço pelo qual a opção de compra é negociada no mercado.

A volatilidade é um componente-chave na precificação de opções de compra. A maior volatilidade aumenta a probabilidade de grandes oscilações de preço no ativo subjacente, o que, por sua vez, aumenta a lucratividade potencial da opção de compra. Isso ocorre porque um mercado volátil oferece mais oportunidades para que o preço do ativo-objeto exceda o preço de exercício, resultando em maior lucro para o titular da opção de compra. Por outro lado, quando a volatilidade é baixa, as opções de compra podem ter um preço mais baixo, pois há menos chance de movimentos significativos de preço.

Outro fator importante na precificação de opções de compra é o tempo restante até o vencimento. À medida que a data de vencimento se aproxima, o valor temporal da opção diminui. Isso significa que quanto maior o tempo restante, maior o preço da opção de compra, pois há mais tempo para o preço do ativo subjacente atingir ou exceder o preço de exercício. À medida que a data de vencimento se aproxima, o valor do tempo diminui e o preço da opção de compra pode cair.

Compreender os meandros da precificação de opções de compra é vital para os investidores que desejam tomar decisões informadas no mercado financeiro. Ao analisar e interpretar os fatores que determinam os preços das opções de compra, os investidores podem avaliar melhor seus riscos e lucros potenciais. Além disso, o entendimento da precificação de opções de compra permite que os investidores desenvolvam estratégias que se alinhem com sua tolerância ao risco e seus objetivos de investimento.

Uma opção de compra é um contrato financeiro que dá ao detentor o direito, mas não a obrigação, de comprar um ativo subjacente específico a um preço predeterminado em um período de tempo específico. O ativo subjacente pode ser uma ação, um índice, uma commodity ou até mesmo uma moeda.

Quando um investidor compra uma opção de compra, ele está essencialmente comprando o direito de comprar o ativo-objeto pelo preço de exercício, que é o preço predeterminado mencionado anteriormente. Essa opção pode ser exercida a qualquer momento antes da data de vencimento do contrato.

O preço pelo qual a opção é comprada é conhecido como prêmio. O prêmio é determinado por uma série de fatores, inclusive o preço de mercado atual do ativo subjacente, o preço de exercício, o tempo restante até o vencimento e a volatilidade do ativo subjacente.

Se o preço de mercado do ativo subjacente subir acima do preço de exercício, a opção de compra se torna in-the-money e o titular pode exercer sua opção de comprar o ativo pelo preço de exercício. Ele pode, então, vender o ativo pelo preço de mercado, obtendo um lucro igual à diferença entre o preço de mercado e o preço de exercício, menos o prêmio pago pela opção.

Por outro lado, se o preço de mercado do ativo subjacente permanecer abaixo do preço de exercício ou diminuir, a opção de compra estará fora do dinheiro e o titular poderá optar por não exercer sua opção. Nesse caso, o titular perde apenas o prêmio que pagou pela opção.

As opções de compra proporcionam aos investidores a oportunidade de se beneficiar do potencial de alta de um ativo sem ter de se comprometer com a compra do ativo imediatamente. Elas também permitem que os investidores protejam suas posições ou especulem sobre os movimentos futuros do ativo subjacente.

É importante que os investidores considerem cuidadosamente seus objetivos de investimento, tolerância ao risco e condições de mercado antes de se envolverem na negociação de opções de compra. Compreender os fundamentos das opções de compra pode ajudar os investidores a tomar decisões informadas e gerenciar seus riscos de forma eficaz.

Leia também: Entendendo a diferença entre FFT e IDFT: Explicação para iniciantes

Os preços das opções de compra no mercado financeiro são influenciados por vários fatores. Os traders e investidores precisam entender esses fatores para tomar decisões informadas ao negociar opções de compra. Veja a seguir os principais fatores que afetam os preços das opções de compra:

| Fator | Descrição |

|---|---|

| Preço da ação subjacente O preço da ação subjacente tem um impacto direto sobre o preço de uma opção de compra. À medida que o preço da ação aumenta, a opção de compra se torna mais valiosa, pois dá ao detentor o direito de comprar a ação a um preço mais baixo e potencialmente lucrar com a diferença de preço. | |

| Preço de exercício O preço de exercício é o preço predeterminado pelo qual o titular da opção de compra pode comprar a ação subjacente. A relação entre o preço de exercício e o preço atual da ação afeta o preço da opção de compra. Em geral, quanto mais próximo o preço de exercício estiver do preço atual da ação, maior será o preço da opção de compra. | |

| Tempo até o vencimento O tempo restante até o vencimento da opção de compra afeta seu preço. À medida que a data de vencimento se aproxima, a opção de compra se torna menos valiosa, pois há menos tempo para o preço da ação se mover em uma direção favorável. Quanto maior o tempo até o vencimento, mais alto será o preço da opção de compra. | |

| Volatilidade A volatilidade refere-se ao grau de flutuação do preço da ação subjacente. Uma volatilidade maior leva a preços mais altos de opções de compra, pois há uma probabilidade maior de o preço da ação atingir ou superar o preço de exercício antes do vencimento da opção. | |

| Taxas de juros As alterações nas taxas de juros também afetam os preços das opções de compra. Quando as taxas de juros aumentam, os preços das opções de compra geralmente diminuem, pois o custo de manter a posição das ações aumenta. Por outro lado, quando as taxas de juros diminuem, os preços das opções de compra tendem a aumentar. | |

| Dividendos Se a ação subjacente paga dividendos, isso afeta o preço da opção de compra. Quando um dividendo é pago, o preço da ação normalmente diminui, levando a uma redução no preço da opção de compra. |

A compreensão desses fatores e de como eles influenciam os preços das opções de compra é essencial para que os traders e investidores naveguem com eficácia no mercado de opções e tomem decisões de negociação bem informadas.

Há vários modelos populares de precificação usados para determinar o valor das opções de compra no mercado financeiro. Esses modelos se baseiam em várias suposições e equações matemáticas que levam em conta fatores como o preço da ação, o preço de exercício, o tempo até a expiração, a taxa de juros sem risco e a volatilidade.

Leia também: O que é a função EMA no Excel: Um guia abrangente

4. Simulação de Monte Carlo: Esse modelo de precificação usa caminhos de preços de ações gerados aleatoriamente para estimar o valor de uma opção. Ao simular um grande número de possíveis caminhos futuros e calcular o valor médio, o preço da opção pode ser estimado. A simulação de Monte Carlo leva em conta a aleatoriedade e a volatilidade do movimento do preço da ação.

5. Métodos de diferenças finitas: Esses métodos numéricos resolvem a equação diferencial parcial que representa o problema de precificação da opção. Os métodos de diferenças finitas discretizam os domínios de tempo e preço e aproximam as derivadas da equação. Esses métodos são computacionalmente intensivos, mas podem lidar com problemas complexos de precificação de opções com vários fatores.

4. Simulação de Monte Carlo: Esse modelo de precificação usa caminhos de preços de ações gerados aleatoriamente para estimar o valor de uma opção. Ao simular um grande número de possíveis caminhos futuros e calcular o valor médio, o preço da opção pode ser estimado. A simulação de Monte Carlo leva em conta a aleatoriedade e a volatilidade do movimento do preço da ação.

5. Métodos de diferenças finitas: Esses métodos numéricos resolvem a equação diferencial parcial que representa o problema de precificação da opção. Os métodos de diferenças finitas discretizam os domínios de tempo e preço e aproximam as derivadas da equação. Esses métodos são computacionalmente intensivos, mas podem lidar com problemas complexos de precificação de opções com vários fatores.

As opções de compra são derivativos financeiros que dão ao detentor o direito, mas não a obrigação, de comprar uma quantidade específica de um título a um preço predeterminado, chamado de preço de exercício, em um determinado período de tempo.

As opções de compra são precificadas com base em vários fatores, incluindo o preço atual do título subjacente, o preço de exercício, o tempo até a expiração, a volatilidade esperada do título subjacente e a taxa de juros sem risco. Esses fatores são usados para calcular o valor teórico de uma opção usando vários modelos de precificação, como o modelo Black-Scholes.

O preço de uma opção de compra geralmente aumenta à medida que o preço do título subjacente aumenta. Isso ocorre porque, à medida que o preço do título subjacente aumenta, o potencial para a opção ser exercida e para o detentor lucrar também aumenta.

À medida que o tempo até o vencimento diminui, o preço de uma opção de compra tende a diminuir. Isso ocorre porque a probabilidade de a opção estar in-the-money e ser lucrativa diminui com o passar do tempo. Além disso, o decaimento do tempo, ou a erosão do valor do tempo da opção, ocorre à medida que a opção se aproxima do vencimento.

A volatilidade implícita é uma medida da expectativa do mercado sobre a volatilidade futura do título subjacente. Uma volatilidade implícita mais alta geralmente leva a preços mais altos de opções, incluindo opções de compra. Isso ocorre porque a volatilidade mais alta aumenta a probabilidade de grandes movimentos de preço, o que pode resultar em ganhos potenciais maiores para os detentores de opções de compra.

As opções de compra são contratos financeiros que dão ao detentor o direito, mas não a obrigação, de comprar uma quantidade específica de um ativo subjacente a um preço predeterminado em um determinado período de tempo. Elas são comumente usadas no mercado financeiro para especular sobre o preço do ativo subjacente ou para proteger posições existentes.

Como calcular o Heikin Ashi no Excel? Se você é um trader que busca aprimorar suas habilidades de análise técnica, compreender e calcular o gráfico de …

Leia o artigo

Uso de juros abertos na negociação de opções: Um Guia Abrangente A negociação de opções é um instrumento financeiro complexo que permite aos …

Leia o artigo

Entendendo o IB Rebate: Um guia abrangente O desconto de IB, também conhecido como desconto de corretor de apresentação, é uma forma de compensação …

Leia o artigo

Qual é o nome do banco ING Vysya? O ING Vysya Bank era uma instituição bancária que operava na Índia. O banco fazia parte do grande Grupo ING, uma …

Leia o artigo

Como abrir uma conta Forex no exterior Abrir uma conta de câmbio no exterior pode ser uma medida financeira inteligente para quem deseja diversificar …

Leia o artigo

Localização da corretora XM: Em que país ela está localizada? Se estiver procurando uma corretora on-line de boa reputação, você pode ter encontrado a …

Leia o artigo