Existem sinais legítimos de Forex? Revelando a verdade

Existem sinais forex legítimos? Os sinais de negociação Forex têm se tornado cada vez mais populares entre os traders que buscam uma vantagem no …

Leia o artigo

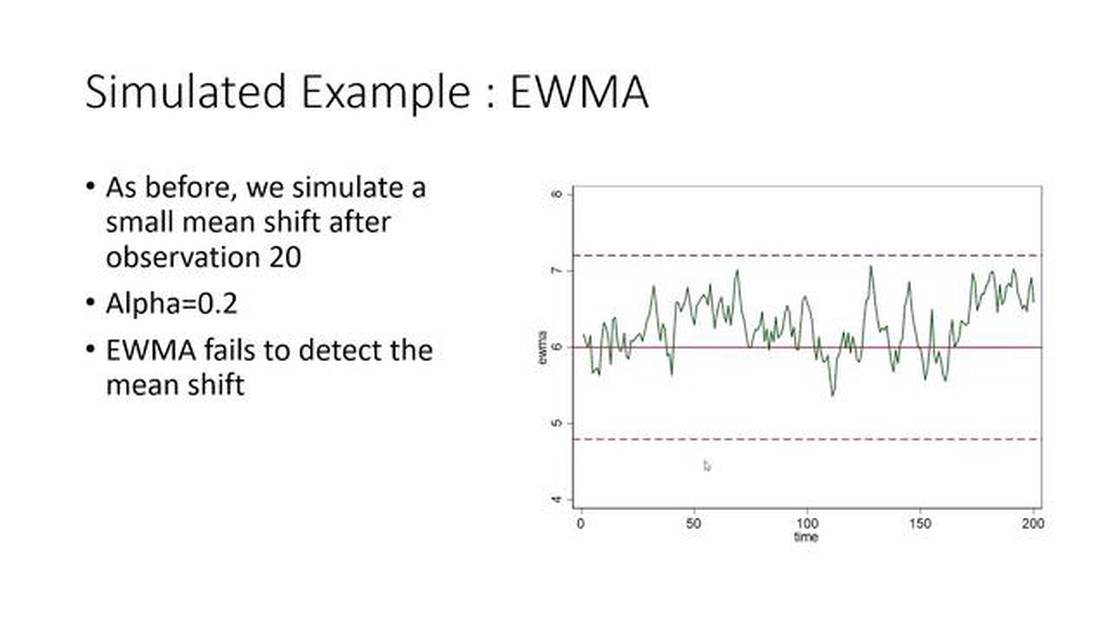

A média móvel ponderada exponencialmente (EWMA) é um método estatístico usado na análise de dados para entender melhor as tendências e os padrões em um conjunto de dados. É particularmente útil em finanças e economia, onde pode ser aplicado para analisar preços de ações, tendências de mercado e indicadores econômicos.

Diferentemente de uma média móvel simples, que atribui o mesmo peso a todos os pontos de dados, a EWMA atribui maior peso aos pontos de dados mais recentes. Isso significa que a EWMA enfatiza mais as tendências recentes e consegue captar melhor as alterações de curto prazo nos dados. Como resultado, a EWMA é mais sensível a eventos recentes e pode fornecer uma representação mais precisa da tendência subjacente.

A funcionalidade da EWMA está em sua capacidade de reduzir o impacto de outliers e ruídos nos dados. Ao atribuir maior peso aos pontos de dados recentes, a EWMA efetivamente “suaviza” os dados e filtra as flutuações aleatórias. Isso facilita a identificação de padrões e tendências subjacentes e facilita uma melhor tomada de decisão.

Outro recurso importante do EWMA é sua flexibilidade. O nível de suavização pode ser ajustado alterando-se o fator de decaimento, que determina o peso dado a cada ponto de dados. Um fator de decaimento mais alto atribui mais peso aos pontos de dados recentes, resultando em uma tendência mais responsiva e volátil. Por outro lado, um fator de decaimento mais baixo atribui mais peso aos pontos de dados passados, suavizando as flutuações de curto prazo e proporcionando uma tendência mais estável.

A média móvel ponderada exponencialmente (EWMA) é um método estatístico que calcula a média ponderada dos dados de uma série temporal, dando mais importância aos valores recentes e menos aos valores antigos. É uma ferramenta popular usada em vários campos, como finanças, engenharia e análise de dados, para fins de suavização e previsão.

A EWMA atribui pesos exponencialmente decrescentes às observações passadas, sendo que as observações mais recentes têm pesos maiores. Isso permite que a média se adapte rapidamente às mudanças nos dados, tornando-a mais sensível às tendências recentes. O fator de ponderação é determinado pelo parâmetro de suavização, que controla a rapidez com que os pesos decaem à medida que os dados envelhecem.

A fórmula usada para calcular a EWMA é a seguinte:

em que:

Ao ajustar o valor de α, é possível controlar a ênfase dada às observações recentes. Um α menor dará mais importância às observações passadas, resultando em uma média mais suave, enquanto um α maior dará mais peso às observações recentes, tornando a média mais sensível às mudanças.

A EWMA é frequentemente usada na análise de séries temporais para estimar o valor atual ou prever valores futuros com base em dados históricos. Ela é especialmente útil para lidar com dados com tendências, sazonalidade ou outros padrões, pois pode ajudar a identificar padrões subjacentes e remover ruídos.

Em conclusão, a média móvel ponderada exponencialmente é uma ferramenta flexível e poderosa para analisar e suavizar dados de séries temporais. Sua capacidade de se adaptar a tendências e padrões variáveis a torna uma ferramenta valiosa em vários campos.

A média móvel ponderada exponencialmente (EWMA) é um método estatístico usado para analisar e prever dados de séries temporais. Ele é comumente usado em vários campos, como finanças, economia e estatística. A EWMA atribui pesos exponencialmente decrescentes às observações mais antigas e dá mais importância às observações recentes. Isso permite que ele capture tendências de curto prazo e reaja rapidamente às mudanças nos dados.

Leia também: 10 etapas para começar a investir de forma agressiva e aumentar sua riqueza

Para calcular a EWMA, primeiro você precisa atribuir um valor inicial à média móvel ponderada. Normalmente, essa é a primeira observação na série de dados. Em seguida, é necessário escolher um fator de suavização, geralmente denotado como λ (lambda). O valor de λ determina a taxa de decaimento dos pesos. Um λ menor dá mais peso às observações recentes, enquanto um λ maior dá mais peso às observações mais antigas.

Uma vez definidos o valor inicial e o fator de suavização, você pode calcular a EWMA para cada observação subsequente usando a seguinte fórmula:

em que EWMA(t) representa o valor EWMA no momento t, observation(t) é a observação atual e EWMA(t-1) é o valor EWMA calculado para o período anterior.

Ao repetir esse cálculo para cada observação subsequente, você pode criar uma série temporal de valores EWMA que refletem o comportamento dos dados subjacentes. Isso permite que você analise a tendência e a volatilidade dos dados, identifique anomalias e faça previsões com base na EWMA.

Leia também: O símbolo do Forex no Reino Unido: Tudo o que você precisa saber

A média móvel ponderada exponencialmente (EWMA) é uma ferramenta amplamente utilizada na análise financeira. Ela é particularmente valiosa no gerenciamento do risco associado a ativos e carteiras financeiras.

A EWMA permite que analistas e investidores identifiquem e prevejam tendências em dados financeiros, dando mais peso às observações recentes. Isso é importante porque os mercados financeiros são dinâmicos e mudam constantemente, e é fundamental ter um método que possa capturar e responder com precisão a essas mudanças.

Uma das principais vantagens da EWMA é sua capacidade de reduzir o impacto de observações extremas ou discrepantes. Ao dar mais peso aos dados recentes, os outliers são atenuados e a série suavizada resultante fornece uma representação mais realista da tendência subjacente.

Outro benefício importante da EWMA é sua adaptabilidade. Diferentemente de outras técnicas de média móvel, a EWMA permite que os usuários ajustem o nível de suavização alterando o valor do fator de decaimento. Essa flexibilidade é crucial na análise financeira, pois diferentes ativos e carteiras exigem diferentes níveis de suavização, dependendo de sua volatilidade e tolerância ao risco.

A capacidade de capturar e responder com precisão às mudanças nas condições do mercado é essencial na análise financeira. Com o uso da EWMA, os analistas e investidores podem tomar decisões mais informadas, identificando e reagindo às tendências em tempo real. Isso pode ajudar a reduzir os riscos, otimizar as estratégias de investimento e, por fim, melhorar o desempenho financeiro.

Em conclusão, a Média Móvel Ponderada Exponencialmente é uma ferramenta poderosa que tem um impacto significativo na análise financeira. Sua capacidade de captar tendências, reduzir o impacto de valores atípicos e sua adaptabilidade fazem dela um recurso inestimável no gerenciamento de riscos e na otimização de estratégias de investimento. Ao compreender e utilizar a EWMA, os analistas e investidores podem obter uma vantagem competitiva e tomar decisões mais informadas no dinâmico mundo das finanças.

Uma média móvel ponderada exponencialmente (EWMA) é um cálculo estatístico que atribui pesos a pontos de dados históricos, com os pontos de dados mais recentes recebendo pesos maiores. Essa média ponderada é comumente usada em finanças e economia para rastrear tendências e prever valores futuros.

No EWMA, o peso atribuído a cada ponto de dados é determinado por um fator de suavização. O fator de suavização é geralmente um valor entre 0 e 1, em que um valor mais alto atribui mais peso aos pontos de dados recentes e um valor mais baixo atribui mais peso aos pontos de dados mais antigos.

Uma das principais vantagens do EWMA é que ele dá mais importância aos dados recentes, tornando-o mais sensível às mudanças nos dados subjacentes. Isso pode ser particularmente útil ao lidar com dados de séries temporais que apresentam tendência ou sazonalidade. Além disso, a EWMA não exige o armazenamento de grandes quantidades de dados históricos, o que a torna mais eficiente para fins computacionais.

Sim, a EWMA pode ser usada para prever valores futuros com base em dados históricos. Ao atribuir pesos maiores a pontos de dados recentes, a EWMA captura a tendência subjacente e pode ser usada para prever valores futuros. No entanto, é importante observar que a precisão da previsão depende da qualidade e da representatividade dos dados históricos.

Existem sinais forex legítimos? Os sinais de negociação Forex têm se tornado cada vez mais populares entre os traders que buscam uma vantagem no …

Leia o artigo

O que faz um trocador de dinheiro: Descrição do trabalho e responsabilidades Trabalhar como cambista pode ser uma opção de carreira empolgante e …

Leia o artigo

Como adicionar a EMA ao indicador RSI Se você é um trader ou investidor que busca analisar as tendências do mercado e tomar decisões informadas, …

Leia o artigo

Como negociar a arbitragem triangular A negociação de arbitragem triangular é uma estratégia popular usada por traders experientes para tirar proveito …

Leia o artigo

As ações da TCS são um bom investimento de longo prazo? Quando se trata de investimentos de longo prazo, as ações da TCS (Tata Consultancy Services) …

Leia o artigo

Posso trocar meus AirPods? Está pensando em fazer o upgrade para a versão mais recente dos AirPods? Ou talvez não esteja usando seus AirPods tanto …

Leia o artigo