Descubra o verdadeiro valor do ouro: quanto o ouro realmente vale?

Qual é o valor atual do ouro? O ouro sempre cativou os seres humanos com sua beleza e raridade atemporais. Desde as civilizações antigas até os tempos …

Leia o artigo

As opções de ações de incentivo (ISOs) são uma forma popular de remuneração para os funcionários, oferecendo-lhes a oportunidade de comprar ações da empresa a um preço predeterminado. Essas opções podem ser uma ferramenta valiosa para que os empregadores atraiam e retenham os melhores talentos e, ao mesmo tempo, ofereçam aos funcionários a oportunidade de participar do sucesso da empresa.

Entretanto, um aspecto importante das ISOs que tanto os empregadores quanto os funcionários precisam entender é a exigência de uma avaliação 409A. A avaliação 409A é uma avaliação do valor justo de mercado das ações ordinárias da empresa, que é necessária para determinar o preço de exercício dos ISOs.

O objetivo da avaliação 409A é garantir que o preço de exercício dos ISOs não seja definido abaixo do valor justo de mercado das ações no momento da concessão. Definir o preço de exercício abaixo do valor justo de mercado pode resultar em graves consequências fiscais para o empregador e o funcionário.

Ao obter uma avaliação 409A, os empregadores podem demonstrar que seguiram os procedimentos adequados e estabeleceram o preço de exercício dos ISOs em um valor igual ou superior ao valor justo de mercado. Essa avaliação é normalmente conduzida por uma empresa de avaliação terceirizada independente com experiência em determinar o valor justo de mercado para empresas privadas.

Ter uma avaliação 409A confiável não só ajuda os empregadores a evitar possíveis penalidades fiscais, mas também proporciona aos funcionários a tranquilidade de saber que estão recebendo uma compensação justa por seu trabalho. Isso garante que ambas as partes estejam na mesma página e tenham um entendimento claro do valor dos ISOs.

De modo geral, compreender a importância de uma avaliação 409A para opções de ações de incentivo é crucial para empregadores e empregados. Ela permite que as empresas permaneçam em conformidade com as regulamentações fiscais e, ao mesmo tempo, garante que os funcionários sejam remunerados de forma justa por suas contribuições para o sucesso da empresa. Ao obter uma avaliação 409A confiável e precisa, as empresas podem navegar com confiança pelas complexidades das ISOs e oferecer incentivos valiosos aos funcionários.

A avaliação 409A é um processo usado para determinar o valor justo de mercado das opções de ações concedidas por uma empresa a seus funcionários. O nome vem da Seção 409A do Internal Revenue Code, que foi promulgada em 2004 para regulamentar a precificação de opções de ações e outras formas de remuneração diferida não qualificada.

O objetivo da avaliação 409A é garantir que as opções de ações concedidas aos funcionários tenham um preço igual ou superior ao valor justo de mercado. Isso é importante porque, de acordo com a Seção 409A, se as opções de ações forem concedidas com um preço de exercício abaixo do valor justo de mercado, o beneficiário poderá estar sujeito a tributação e penalidades imediatas.

As avaliações da Seção 409A são normalmente realizadas por avaliadores terceirizados independentes que usam vários métodos para determinar o valor justo de mercado das ações da empresa. Esses métodos podem incluir a análise das demonstrações financeiras da empresa, considerando as perspectivas futuras da empresa e as condições de mercado, e a comparação da avaliação da empresa com empresas semelhantes do setor.

Uma vez determinado o valor justo de mercado das ações da empresa, ele é usado como preço de exercício para as opções de ações. Isso garante que as opções sejam concedidas a um preço justo e razoável e não resultem em tributação imediata para o funcionário.

As avaliações 409A são especialmente importantes para empresas que concedem opções de ações de incentivo, pois essas opções estão sujeitas a regras e restrições fiscais específicas. Ao obter uma avaliação 409A, as empresas podem garantir que estão em conformidade com as exigências da Seção 409A e evitar quaisquer consequências fiscais negativas para seus funcionários.

Leia também: Entendendo o objetivo das taxas de swap: Um guia abrangente

Em resumo, a avaliação 409A é um processo crucial para empresas que concedem opções de ações a seus funcionários. Ela ajuda a garantir que as opções sejam precificadas pelo valor justo de mercado, evitando tributação imediata e penalidades para os funcionários. Ao obter uma avaliação independente, as empresas podem cumprir as regulamentações fiscais, proteger seus funcionários e manter boas práticas de governança corporativa.

Quando se trata de opções de ações de incentivo (ISO), há regulamentações e diretrizes específicas que as empresas devem seguir. Essas normas garantem justiça, transparência e conformidade com as leis tributárias.

Leia também: Entendendo a reversão da barra de pinos no comércio de Forex - Um guia abrangente

A principal estrutura normativa que rege as ISOs é a Seção 409A do Internal Revenue Code (IRC). Promulgada em 2004, essa seção visa a evitar o abuso de planos de remuneração diferida, inclusive opções de ações. Ela estabelece regras para determinar o valor justo de mercado (FMV) das opções de ações e estabelece penalidades para o não cumprimento.

De acordo com a Seção 409A, as empresas que emitem ISOs são obrigadas a obter uma avaliação 409A para determinar o FMV das opções. A avaliação deve ser realizada por um avaliador independente qualificado que tenha conhecimento e experiência na avaliação de opções de ações. Essa avaliação é fundamental para cumprir as normas do IRS e evitar penalidades.

Além disso, a Securities and Exchange Commission (SEC) regulamenta as ISOs para proteger os investidores e manter mercados justos e eficientes. Embora as normas da SEC se concentrem principalmente em empresas de capital aberto, elas também têm implicações para empresas privadas com planos de abrir o capital ou participar de atividades de fusão e aquisição.

As ISOs concedidas por empresas de capital aberto devem estar em conformidade com as regras específicas descritas nas regulamentações da SEC, como a divulgação de concessões de opções de ações em declarações anuais de procuração. As empresas privadas, por outro lado, devem cumprir as normas da SEC se ultrapassarem determinados limites, como o número de acionistas ou o valor dos ativos.

Compreender a estrutura normativa é essencial para que as empresas que emitem ISOs garantam a conformidade e evitem possíveis riscos legais e financeiros. Seguindo as diretrizes estabelecidas pela Seção 409A e pela SEC, as empresas podem emitir opções de ações com confiança como parte de seus pacotes de remuneração, mantendo a transparência e a justiça.

Uma avaliação 409A é um processo de avaliação das ações ordinárias de uma empresa com o objetivo de determinar o valor justo de mercado das opções de ações emitidas para os funcionários.

Uma avaliação 409A é necessária quando uma empresa emite opções de ações para funcionários a um preço abaixo do valor justo de mercado das ações. A avaliação deve ser realizada no máximo 12 meses antes de as opções serem concedidas.

Se uma empresa não tiver uma avaliação 409A ao emitir opções de ações, as opções podem ser consideradas como tendo um preço com desconto, o que pode resultar em penalidades fiscais para os funcionários que as receberem.

Uma avaliação 409A pode ser realizada por um avaliador independente qualificado ou um especialista financeiro com experiência significativa na avaliação de empresas e seus títulos.

Qual é o valor atual do ouro? O ouro sempre cativou os seres humanos com sua beleza e raridade atemporais. Desde as civilizações antigas até os tempos …

Leia o artigo

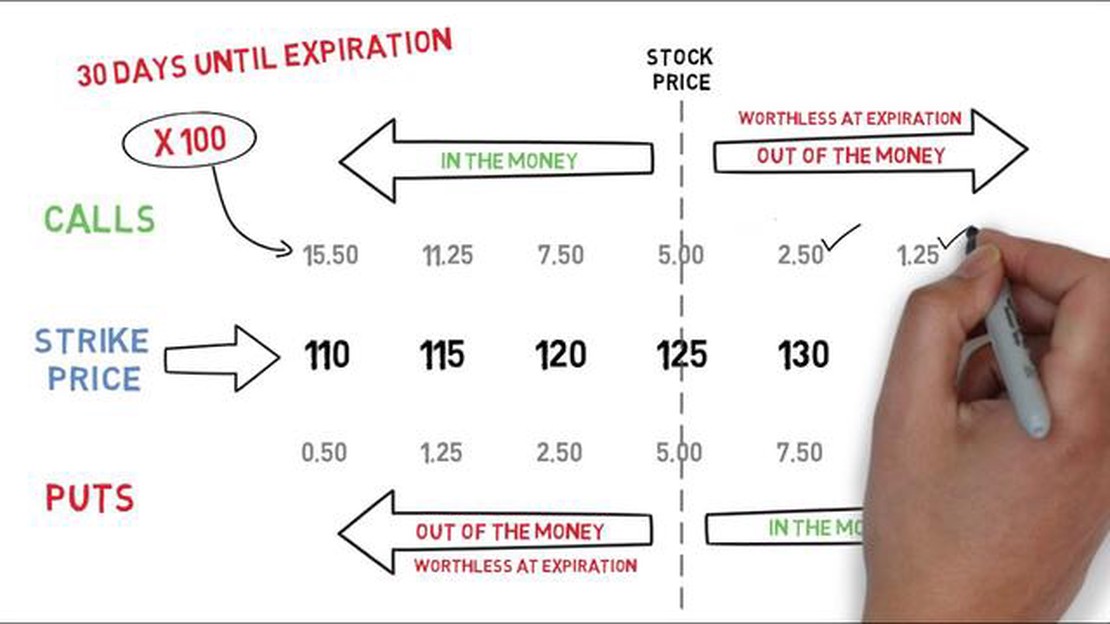

Cálculo do preço da opção: como determinar o valor de uma opção As opções são um instrumento financeiro popular que dá aos investidores a oportunidade …

Leia o artigo

Guia para negociação Forex on-line no Quênia O comércio de divisas tornou-se uma forma popular de ganhar dinheiro on-line, e o Quênia não é exceção. …

Leia o artigo

Uso de juros abertos na negociação de opções: Um Guia Abrangente A negociação de opções é um instrumento financeiro complexo que permite aos …

Leia o artigo

Entendendo o Vega de uma opção binária As opções binárias são um instrumento financeiro popular que oferece um pagamento fixo se uma determinada …

Leia o artigo

O Forex é uma habilidade ou sorte? O comércio de divisas é um mercado financeiro popular e lucrativo, no qual as moedas são compradas e vendidas. Mas …

Leia o artigo