Entendendo a função Butterfly Payoff na negociação de opções

A função de payoff borboleta é um conceito comum na negociação de opções e é usada para entender os lucros e perdas potenciais associados a determinadas estratégias de opções. É uma função não linear que exibe uma forma distinta de “borboleta” quando representada graficamente, daí o nome. Essa função é particularmente útil para os traders que empregam estratégias avançadas de opções e precisam avaliar os riscos e as recompensas de suas posições.

A função de payoff borboleta leva em conta o preço de exercício, o prêmio e a data de vencimento das opções envolvidas na estratégia. Ao traçar essa função, os traders podem analisar visualmente os possíveis resultados de suas negociações em diferentes níveis de preço do ativo subjacente. Isso permite que eles tomem decisões informadas com base em sua tolerância ao risco e nas expectativas do mercado.

Índice

Quando representada graficamente, a função de payoff da borboleta normalmente mostra um potencial de lucro limitado em uma faixa de preço estreita centrada em torno do preço de exercício. Isso significa que, embora a estratégia tenha o potencial de gerar lucros substanciais dentro dessa faixa, sua lucratividade diminui à medida que o preço do ativo subjacente se afasta do preço de exercício. Os traders devem considerar isso com cuidado ao implementar estratégias borboleta em suas carteiras de negociação para garantir que elas estejam alinhadas com suas metas de gerenciamento de risco.

Em conclusão, a compreensão da função de payoff da borboleta é crucial para os traders de opções que desejam executar estratégias avançadas. Ao analisar essa função, os traders podem obter insights sobre o potencial de lucro e a exposição ao risco de suas negociações, o que lhes permite tomar decisões informadas no volátil mercado de opções. É importante que os traders estudem e pratiquem a utilização dessa função para utilizar melhor suas percepções e se protegerem contra possíveis perdas.

Explorando a função Butterfly Payoff

A função de payoff borboleta é uma estratégia de opção comumente usada na negociação de opções. É uma combinação de vários contratos de opções que proporciona aos traders um lucro potencial no caso de um movimento específico de preço no ativo subjacente.

O conceito da estratégia borboleta se baseia na crença de que o preço do ativo subjacente permanecerá relativamente estável em uma determinada faixa. Essa estratégia é mais comumente usada quando os traders preveem um movimento mínimo de preço no ativo subjacente.

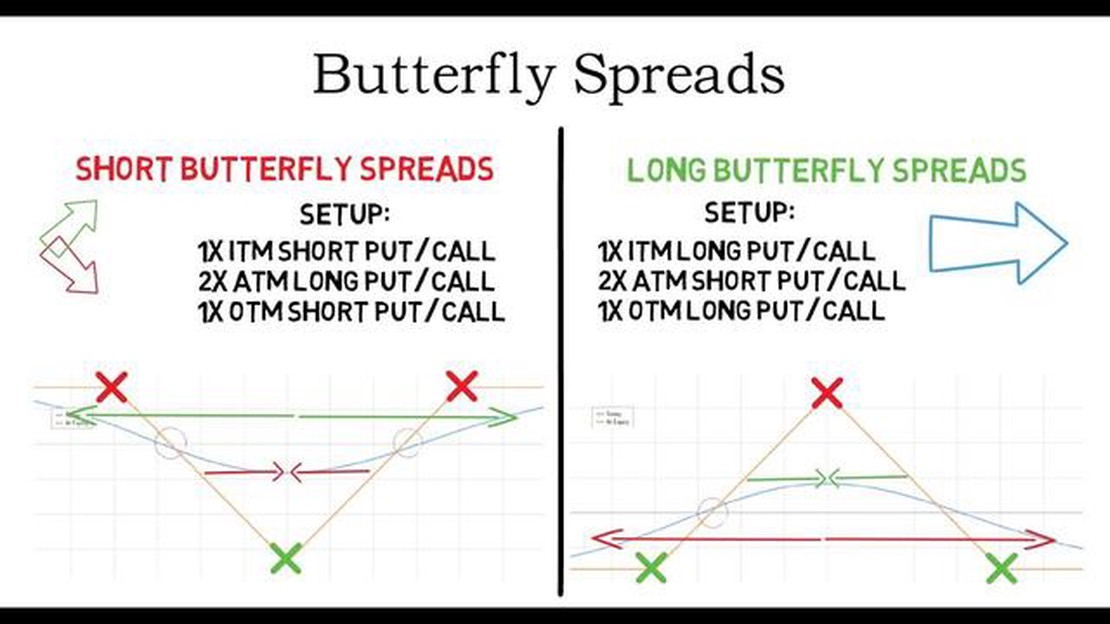

A função de payoff da borboleta é estruturada usando três contratos de opções com a mesma data de vencimento. Esses contratos consistem em dois contratos de opções longas e dois contratos de opções curtas. O preço de exercício dos contratos longos é normalmente menor do que o preço de exercício dos contratos curtos.

O diagrama de payoff da borboleta mostra o lucro ou prejuízo potencial no vencimento para cada nível de preço do ativo subjacente. O diagrama tem o formato de uma borboleta, daí o nome. O lucro é maximizado quando o preço do ativo subjacente é igual ao preço de exercício dos contratos de opções vendidas e diminui à medida que o preço se afasta desse ponto.

A estratégia de borboleta pode ser implementada usando opções de compra ou de venda, dependendo das expectativas do trader em relação ao movimento do preço do ativo subjacente. É uma estratégia de risco limitado com um lucro potencial limitado.

| Preço de exercício | Contratos de opções longas | Contratos de opções curtas | Lucro/prejuízo | Preço de exercício

| — | — | — | — |

| Preço de exercício mais baixo | 1 | 1 | Lucro | Lucro

| Preço de exercício mais alto | 1 | 1 | Lucro |

| Preço de exercício dos contratos de opções curtas | 2 | 2 | Maior lucro |

Preço de exercício mais alto | 1 | 1 | Lucro | Preço de exercício mais baixo | 1 | 1 | Lucro

| Preço de exercício mais baixo | 1 | 1 | Lucro |

A função de payoff borboleta permite que os traders lucrem potencialmente com uma faixa estreita de movimento de preço no ativo subjacente. Essa pode ser uma estratégia útil para os traders que esperam que o preço do ativo subjacente permaneça relativamente estável no curto prazo.

Entretanto, é importante observar que a negociação de opções envolve riscos e pode não ser adequada para todos os investidores. Os traders devem entender os riscos associados à estratégia borboleta e gerenciar suas posições de acordo.

A função de payoff borboleta é uma estratégia de opções popular em finanças que oferece aos investidores uma maneira única de lucrar potencialmente com os movimentos de alta e de baixa do mercado. Ela combina os benefícios de um straddle longo e de um strangle curto, permitindo que os investidores se beneficiem potencialmente de uma ampla gama de cenários de mercado.

O mecanismo da função de payoff borboleta envolve a compra de dois contratos de opções com preços de exercício diferentes, normalmente mais altos e mais baixos do que o preço de mercado atual. Essas opções normalmente são compradas com um prêmio menor em comparação com outras estratégias de opções, o que as torna uma opção atraente para investidores que buscam uma estratégia econômica.

A função de payoff borboleta deriva seu nome da forma do gráfico de lucro potencial, que se assemelha a uma borboleta com asas abertas. Quando o preço de mercado está próximo dos preços de exercício dos contratos de opções, a estratégia butterfly gera lucros máximos. Entretanto, à medida que o preço de mercado se afasta dos preços de exercício, os lucros potenciais diminuem, levando a uma perda máxima se o preço de mercado exceder os preços de exercício dos contratos de opções.

Cenário de mercado

Pagamento potencial

Preço de mercado próximo aos preços de exercício

Preço de mercado mais distante dos preços de exercício

Lucro reduzido

Preço de mercado acima dos preços de exercício

Perda máxima

Um dos principais benefícios da função de payoff borboleta é sua versatilidade. Ela permite que os investidores lucrem potencialmente em uma variedade de cenários de mercado, inclusive quando o mercado está estagnado ou experimentando flutuações moderadas de preço. Essa estratégia pode ser particularmente útil para investidores que esperam que o mercado seja negociado em uma faixa específica.

Além disso, a função de payoff borboleta oferece um risco de queda limitado em comparação com outras estratégias de opções. Como a perda máxima ocorre quando o preço de mercado excede os preços de exercício dos contratos de opções, os investidores têm um nível de risco predefinido e podem mitigar suas perdas gerenciando de perto suas posições.

De modo geral, a função de payoff borboleta é uma estratégia de opção poderosa e flexível que pode ajudar os investidores a capitalizar em uma ampla gama de condições de mercado. Ao compreender seu mecanismo e benefícios potenciais, os investidores podem tomar decisões informadas e incorporar essa estratégia em sua abordagem geral de investimento.

PERGUNTAS FREQUENTES:

O que é a estratégia Butterfly?

A Estratégia Borboleta é uma estratégia de negociação de opções que envolve a compra e a venda simultâneas de opções com preços de exercício diferentes, mas com a mesma data de vencimento e o mesmo ativo subjacente. Ela é chamada de Estratégia Borboleta porque o diagrama de lucros e perdas se assemelha ao formato de uma borboleta.

Como funciona a função Butterfly Payoff?

A função Butterfly Payoff é uma representação matemática do lucro ou prejuízo potencial de uma estratégia Butterfly. Ela leva em conta o preço do ativo subjacente, os preços de exercício das opções e o prêmio pago ou recebido. A função de payoff mostra como o lucro ou a perda muda em diferentes níveis de preço do ativo subjacente no vencimento.

Qual é o ponto de equilíbrio de uma estratégia Butterfly?

O ponto de equilíbrio de uma estratégia Butterfly é o nível de preço do ativo subjacente na expiração, no qual a estratégia não obtém lucro nem tem prejuízo. Ele pode ser calculado somando-se ou subtraindo-se o prêmio líquido pago ou recebido do preço de exercício mais alto ou mais baixo das opções envolvidas na estratégia.

Quais são as vantagens de usar uma estratégia Butterfly?

Uma vantagem de usar uma Estratégia Borboleta é que ela permite que os traders lucrem com uma perspectiva neutra sobre o ativo subjacente. Ela pode ser usada quando o trader espera que o preço do ativo subjacente permaneça dentro de uma determinada faixa até o vencimento. Outra vantagem é que o risco e a perda potencial da estratégia são limitados e predeterminados, tornando-a uma estratégia mais conservadora em comparação com algumas outras estratégias de negociação de opções.

Há alguma limitação ou risco associado à estratégia Butterfly?

Uma limitação da Estratégia Borboleta é que ela requer um tempo preciso e uma previsão exata do movimento do preço do ativo subjacente. Se o preço não permanecer dentro da faixa esperada, a estratégia pode resultar em prejuízo. Além disso, o lucro potencial da estratégia também é limitado, pois o lucro máximo é alcançado quando o preço do ativo subjacente está no preço de exercício médio no vencimento. Além disso, o prêmio pago ou recebido pelas opções também pode afetar a lucratividade da estratégia, pois prêmios mais altos diminuem o lucro potencial.

Como funciona uma faca? A faca é uma das ferramentas mais essenciais da história da humanidade. Desde cozinhar até situações de sobrevivência, a faca …

Entendendo a operação do sistema Na era digital de hoje, os sistemas desempenham um papel crucial em quase todos os aspectos de nossas vidas. Desde os …