Os robôs forex podem operar efetivamente em dispositivos Android?

Os robôs Forex funcionam no Android? Nos últimos anos, a negociação forex tem se tornado cada vez mais popular, com um número crescente de pessoas …

Leia o artigo

O modelo autorregressivo vetorial (VAR) é um modelo estatístico comumente usado para analisar a relação dinâmica entre várias variáveis de série temporal. Ele é amplamente utilizado em vários campos, como economia, finanças e ciências sociais.

O modelo VAR leva em conta as interdependências entre as variáveis e permite a análise de seu comportamento conjunto ao longo do tempo. É um modelo versátil que pode captar as relações de curto e longo prazo entre as variáveis.

Para entender a fórmula do modelo VAR, é importante ter um conhecimento básico de análise de séries temporais e regressão linear. O modelo VAR é uma extensão do modelo autorregressivo (AR), em que cada variável é regredida em seus próprios valores defasados, bem como nos valores defasados das outras variáveis do sistema.

A fórmula do modelo VAR pode ser representada como:

VAR(p) = c + A1 * X(t-1) + A2 * X(t-2) + … + Ap * X(t-p) + ε(t)

em que VAR(p) é o modelo VAR de ordem p, c é um termo constante, A1, A2, …, Ap são matrizes de coeficiente, X(t-1), X(t-2), …, X(t-p) são valores defasados das variáveis e ε(t) é o termo de erro.

Ao estimar os coeficientes do modelo VAR, podemos analisar as relações de curto e longo prazo entre as variáveis e fazer previsões sobre seu comportamento futuro. O modelo VAR é uma ferramenta poderosa para entender a dinâmica de sistemas complexos e tomar decisões informadas com base na análise de várias variáveis.

Um modelo VAR (Vector Autoregressive) é um modelo estatístico usado para analisar a relação dinâmica entre várias variáveis de série temporal. Em um modelo VAR, a variável dependente é uma combinação linear de seus valores defasados e dos valores defasados de outras variáveis do sistema.

Há três componentes principais de um modelo VAR:

Leia também: Você pode perder com o Copy Trading? Os riscos e as recompensas explicados

Ao incluir valores defasados das variáveis endógenas e exógenas, um modelo VAR capta as interdependências e os mecanismos de feedback existentes entre as variáveis. Isso permite uma compreensão mais abrangente das relações dinâmicas entre as variáveis e possibilita a previsão e a análise de políticas.

É importante observar que um modelo VAR pressupõe que as variáveis do sistema sejam estacionárias, o que significa que sua média e variância não se alteram com o tempo. Se as variáveis não forem estacionárias, pode ser necessário primeiro transformá-las em variáveis estacionárias por meio de técnicas como diferenciação ou obtenção de logaritmos.

Em conclusão, os componentes de um modelo VAR incluem as variáveis endógenas, as variáveis exógenas e as variáveis defasadas. Ao analisar as relações entre esses componentes, um modelo VAR fornece informações sobre as interdependências dinâmicas entre várias variáveis de séries temporais.

O modelo VAR (Vector Autoregressive) é um modelo de série temporal que nos permite analisar as relações entre diversas variáveis ao longo do tempo. É comumente usado para prever e compreender as interações dinâmicas entre diversas variáveis econômicas, financeiras ou sociais.

O modelo VAR pode ser representado matematicamente como:

Yt = A1Yt-1 + A2Yt-2 + … + ApYt-p + Et

Onde:

Yt é um vetor de variáveis endógenas no tempo t.

Leia também: Descubra a estratégia da Eurex: Um guia abrangente para a principal bolsa de derivativos do mundo

O modelo VAR nos permite estimar os coeficientes A1, A2, …, Ap usando vários métodos de estimativa, como mínimos quadrados ordinários (OLS), estimativa de máxima verossimilhança (MLE) ou métodos bayesianos. Depois que os coeficientes são estimados, podemos usar o modelo para prever valores futuros das variáveis endógenas, analisar o impacto de choques e realizar vários testes de diagnóstico para avaliar a adequação do modelo.

De modo geral, o modelo VAR oferece uma estrutura flexível para analisar as relações dinâmicas entre diversas variáveis e é amplamente utilizado em economia, finanças e outros campos.

O modelo Vector Autoregressive (VAR) é uma ferramenta poderosa no campo da econometria e da análise de séries temporais. Ele tem uma ampla gama de aplicações e pode ser usado para analisar vários fenômenos econômicos e financeiros. Entretanto, como qualquer modelo estatístico, ele também tem suas limitações.

Apesar dessas limitações, o modelo VAR continua sendo uma ferramenta valiosa para análise e previsão de séries temporais econômicas e financeiras. Os pesquisadores e profissionais devem estar cientes dessas limitações e considerá-las cuidadosamente ao usar e interpretar os modelos VAR.

Modelo VAR significa modelo de autorregressão vetorial, que é um modelo estatístico usado para analisar a relação entre várias variáveis de séries temporais.

O modelo VAR difere de outros modelos de séries temporais, como os modelos AR (autorregressivo) e MA (média móvel), porque considera as interdependências entre várias variáveis em vez de se concentrar em uma única variável.

Os principais componentes do modelo VAR são a ordem de defasagem, que determina o número de observações passadas usadas para prever valores futuros, e os coeficientes, que quantificam a relação entre as variáveis.

As vantagens de usar o modelo VAR incluem sua capacidade de capturar as interações dinâmicas entre as variáveis, sua flexibilidade em lidar com dados de séries temporais não estacionárias e sua utilidade na previsão e na análise de políticas.

Os robôs Forex funcionam no Android? Nos últimos anos, a negociação forex tem se tornado cada vez mais popular, com um número crescente de pessoas …

Leia o artigo

Entendendo o significado do tamanho do lote de 0,01 em uma conta micro A negociação em Forex pode ser um empreendimento complexo e assustador, …

Leia o artigo

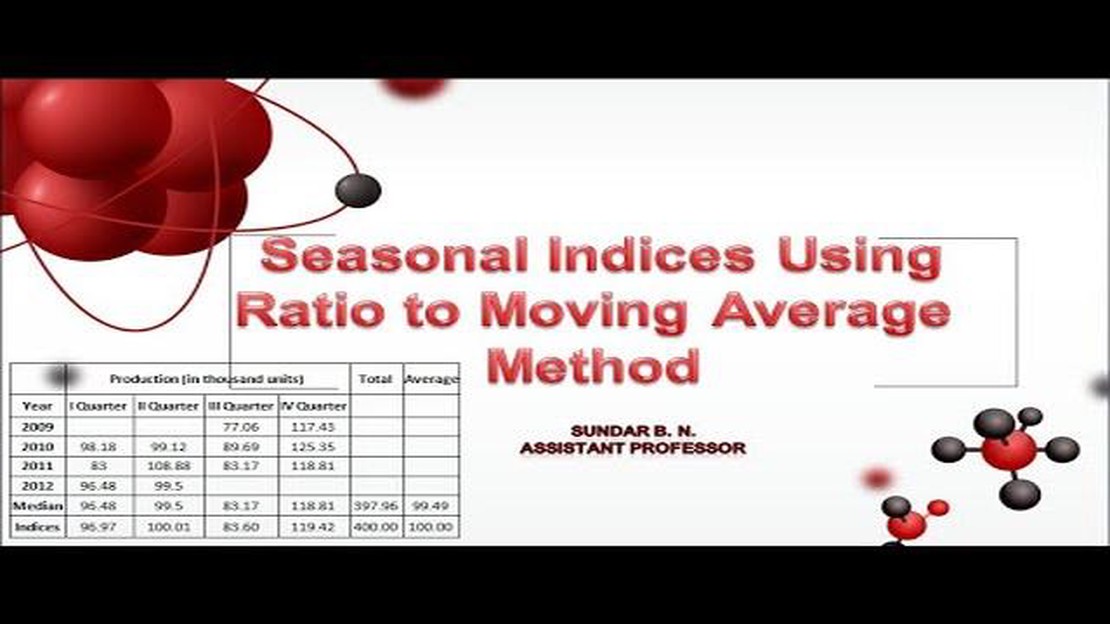

Cálculo de índices sazonais usando o método de média móvel O método da média móvel é uma técnica comumente usada na análise estatística para calcular …

Leia o artigo

O que é o OAT no setor bancário? No atual setor bancário em rápida evolução, a tecnologia se tornou uma parte indispensável de todos os aspectos das …

Leia o artigo

A FBS é segura no Paquistão? O comércio de Forex ganhou popularidade no Paquistão nos últimos anos, com um número cada vez maior de pessoas buscando …

Leia o artigo

Qual é a previsão do EUR MYR para 2023? A taxa de câmbio de EUR para MYR é um tópico de interesse tanto para investidores quanto para empresas. À …

Leia o artigo