Decodificando o sistema ETS na China: Tudo o que você precisa saber

Entendendo o ETS na China: como funciona e o que você precisa saber O Esquema de Comércio de Emissões (ETS) é uma abordagem baseada no mercado criada …

Leia o artigo

Quando se trata de analisar dados de séries temporais, os modelos autorregressivos (AR) e de média móvel (MA) são duas ferramentas populares e poderosas. Ambos os modelos são usados para prever e entender padrões nos dados, mas diferem em sua abordagem e suposições.

Um modelo autorregressivo (AR) baseia-se no conceito de que os valores futuros em uma série temporal são linearmente dependentes dos valores passados. Em outras palavras, os valores futuros são determinados por uma combinação linear de observações anteriores. O modelo autorregressivo incorpora essa relação linear para prever os próximos valores da série. Ele pressupõe que o valor atual de uma variável é influenciado por seus valores passados e por um termo de erro aleatório. O modelo AR é caracterizado por sua ordem, que indica o número de variáveis defasadas incluídas no modelo.

Por outro lado, um modelo de média móvel (MA) baseia-se no conceito de que os valores futuros em uma série temporal dependem linearmente dos erros de previsão anteriores. Ele pressupõe que o valor atual de uma variável é uma combinação linear dos termos de erro anteriores. O modelo MA incorpora essa relação para prever os próximos valores da série. Assim como o modelo AR, o modelo MA também é caracterizado por sua ordem, que indica o número de erros defasados incluídos no modelo.

É importante entender a distinção entre os modelos AR e MA, pois eles têm implicações diferentes para a análise de séries temporais. O modelo AR é adequado quando os valores atuais de uma variável dependem de valores passados e podem ser usados para prever valores futuros com base nessa relação. Por outro lado, o modelo MA é adequado quando os valores atuais de uma variável dependem de erros de previsão passados e podem ser usados para melhorar a precisão das previsões.

Ao analisar dados de séries temporais, é importante ter um bom entendimento dos diferentes tipos de modelos que podem ser usados. Dois modelos comumente usados são os modelos autorregressivos (AR) e os modelos de média móvel (MA).

Os modelos autorregressivos (AR) são usados para capturar a relação entre uma observação e um determinado número de observações defasadas. Em outras palavras, um modelo AR prevê o valor atual de uma variável com base em seus valores anteriores. A ordem de um modelo AR refere-se ao número de valores defasados usados no modelo. Por exemplo, um modelo AR(1) usa apenas o valor defasado mais recente, enquanto um modelo AR(2) usa os dois valores defasados mais recentes.

Os modelos de média móvel (MA), por outro lado, concentram-se na relação entre uma observação e uma combinação linear de termos de erro passados. Um modelo MA pressupõe que o valor atual de uma variável está relacionado a uma combinação linear dos termos de erro de observações anteriores. A ordem de um modelo MA refere-se ao número de termos de erro anteriores usados no modelo. Por exemplo, um modelo MA(1) usa apenas o termo de erro mais recente, enquanto um modelo MA(2) usa os dois termos de erro mais recentes.

Os modelos AR e MA podem ser úteis na análise de dados de séries temporais, mas têm pontos fortes e fracos diferentes. Os modelos AR são particularmente adequados para capturar tendências nos dados, pois podem levar em conta a autocorrelação entre observações defasadas. Entretanto, os modelos AR podem não ter um bom desempenho quando há mudanças abruptas ou irregularidades nos dados. Por outro lado, os modelos MA são melhores para capturar mudanças abruptas e irregularidades, mas podem não capturar tendências de longo prazo com a mesma eficácia.

A compreensão da distinção entre os modelos AR e MA pode ajudar os analistas a escolher o modelo mais adequado para suas necessidades específicas. Em alguns casos, uma combinação dos modelos AR e MA, conhecidos como modelos de média móvel autorregressiva (ARMA), pode ser necessária para capturar com precisão a relação entre as variáveis em uma série temporal.

Os modelos autorregressivos (AR) são um tipo de modelo de série temporal que descreve uma sequência de observações regredindo cada observação em uma ou mais observações anteriores na mesma sequência. Em outras palavras, um modelo autorregressivo usa valores passados para prever valores futuros.

O termo “autorregressivo” vem do fato de que o modelo está regredindo sobre si mesmo. A ideia principal por trás dos modelos autorregressivos é que o valor de uma variável em um determinado momento pode ser previsto com base em seus valores anteriores.

Para definir um modelo autorregressivo, usamos a notação AR(p), em que p representa a ordem do modelo. A ordem p indica o número de valores anteriores que são usados como preditores para fazer previsões sobre o valor atual. Por exemplo, um modelo AR(1) usa apenas o valor imediatamente anterior como preditor, enquanto um modelo AR(2) usa os dois valores anteriores.

Matematicamente, um modelo autorregressivo pode ser expresso da seguinte forma:

X_t = c + ϕ_1 * X_{t-1} + ϕ_2 * X_{t-2} + … + ϕ_p * X_{t-p} + ε_t

Leia também: Domine a estratégia de futuros da Nasdaq: Um guia para operadores

Em que X_t é o valor da série cronológica no tempo t, c é um termo constante, ϕ_1, ϕ_2, …, ϕ_p são os coeficientes correspondentes aos valores defasados, ε_t é o termo de erro no tempo t e p é a ordem do modelo.

Os modelos autorregressivos são amplamente usados em vários campos, como economia, finanças e meteorologia, para modelar e prever dados de séries temporais. Eles oferecem uma estrutura flexível e interpretável para compreender e prever padrões em dados sequenciais. Ao estimar os parâmetros de um modelo autorregressivo, podemos obter insights sobre a dinâmica subjacente da série temporal e fazer previsões sobre valores futuros.

Os modelos de média móvel (MA) são uma classe de modelos de séries temporais comumente usados em estatística e econometria. Eles são amplamente usados para prever e analisar dados de séries temporais.

Um modelo de média móvel usa valores passados dos dados de séries temporais para prever valores futuros. Ele se baseia na suposição de que os valores futuros de uma série podem ser estimados levando-se em conta a média de um determinado número de observações anteriores.

Leia também: Qual marca de alto-falante Bluetooth devo escolher?

A forma geral de um modelo MA de ordem q é denotada como MA(q). O q representa o número de observações passadas que são consideradas no modelo. A ordem q determina o número de termos que são incluídos no modelo de média móvel.

A equação matemática de um modelo de média móvel é

yt = μ + εt + θ₁εt-₁ + θ₂εt-₂ + … + θqεt-q

em que yt representa o valor observado no momento t, μ é a média da série, εt representa um termo de erro de ruído branco no momento t e θ₁, θ₂, …, θq são os coeficientes que determinam o impacto dos termos de erro anteriores na observação atual.

Os parâmetros do coeficiente no modelo MA podem ser estimados usando métodos como estimativa de máxima verossimilhança (MLE) ou estimativa de mínimos quadrados (LSE).

Os modelos de média móvel são frequentemente usados em combinação com outros modelos de séries temporais, como os modelos autorregressivos (AR), para levar em conta diferentes fatores que podem influenciar o comportamento dos dados.

Em resumo, os modelos de média móvel são uma ferramenta útil na análise de séries temporais para modelagem e previsão de dados. Eles envolvem o uso de observações passadas para estimar valores futuros e são caracterizados pela ordem do modelo, que determina o número de termos incluídos no modelo.

A principal diferença entre os modelos AR e MA está na estrutura do modelo e em como ele se relaciona com as observações passadas. Em um modelo AR, as observações futuras são modeladas como uma combinação linear das observações passadas e algum ruído aleatório. Em contrapartida, em um modelo MA, as observações futuras são modeladas como uma combinação linear dos termos de erro passados e algum ruído aleatório. Em outras palavras, um modelo AR analisa os valores passados da própria série temporal, enquanto um modelo MA analisa os termos de erro passados.

Um modelo autorregressivo (AR) deve ser usado quando houver uma correlação clara entre as observações passadas e as observações futuras da série temporal. Se a série temporal apresentar uma tendência ou um padrão que possa ser explicado por seus próprios valores passados, um modelo AR poderá capturar essa relação e fazer previsões precisas. Ele também é útil ao lidar com dados de séries temporais estacionárias.

Um modelo de média móvel (MA) deve ser usado quando houver uma correlação clara entre os termos de erro passados e as observações futuras da série temporal. Se a série temporal mostrar padrões residuais ou erros que possam ser explicados por seus próprios termos de erro passados, um modelo MA poderá capturar essa relação e fazer previsões precisas. Ele também é útil ao lidar com dados de séries temporais estacionárias.

Sim, os modelos autorregressivos (AR) e de média móvel (MA) podem ser combinados em um modelo autorregressivo de média móvel (ARMA). Um modelo ARMA incorpora tanto os valores passados da série temporal quanto os termos de erro passados para fazer previsões. Isso permite que o modelo capture tanto os padrões de longo prazo da série temporal quanto os erros residuais que possam estar presentes.

Os modelos autorregressivos (AR) e de média móvel (MA) são amplamente usados em vários campos, como finanças, economia e processamento de sinais. Eles podem ser usados para análise de séries temporais, predição e previsão, redução de ruído, reconhecimento de padrões e detecção de anomalias. Esses modelos podem ajudar a entender e prever tendências e comportamentos futuros nos dados, o que é valioso para a tomada de decisões e o planejamento.

Um modelo autorregressivo (AR) é um tipo de modelo de série temporal que prevê valores futuros com base em valores passados no conjunto de dados. Ele pressupõe que o valor atual na série temporal é linearmente dependente de seus valores passados.

Entendendo o ETS na China: como funciona e o que você precisa saber O Esquema de Comércio de Emissões (ETS) é uma abordagem baseada no mercado criada …

Leia o artigo

Entendendo os Spreads da InstaForex: Tudo o que você precisa saber Quando se trata de negociação forex, entender os spreads é crucial. A InstaForex, …

Leia o artigo

Horário de funcionamento da Chicago Board Options Exchange A Chicago Board Options Exchange, também conhecida como CBOE, é uma das maiores bolsas de …

Leia o artigo

Por que o K2 é chamado de K2? O Monte K2, localizado na Cordilheira de Karakoram, é a segunda montanha mais alta do mundo, superada apenas pelo Monte …

Leia o artigo

Como adicionar a SMA ao MT4 Está querendo adicionar o indicador Simple Moving Average (SMA) à sua plataforma de negociação MetaTrader 4 (MT4)? Índice …

Leia o artigo

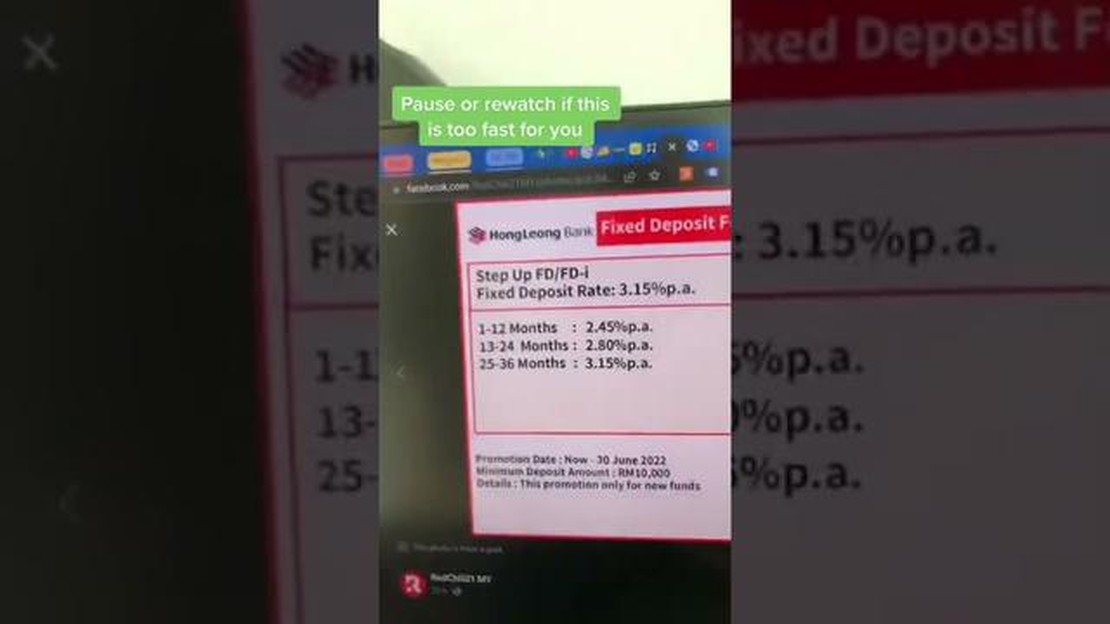

Qual banco oferece a maior taxa de juros de depósito fixo na Malásia? Quando se trata de investir seu dinheiro suado, é essencial encontrar um banco …

Leia o artigo