Descubra a fórmula para calcular o spread nas negociações de Forex

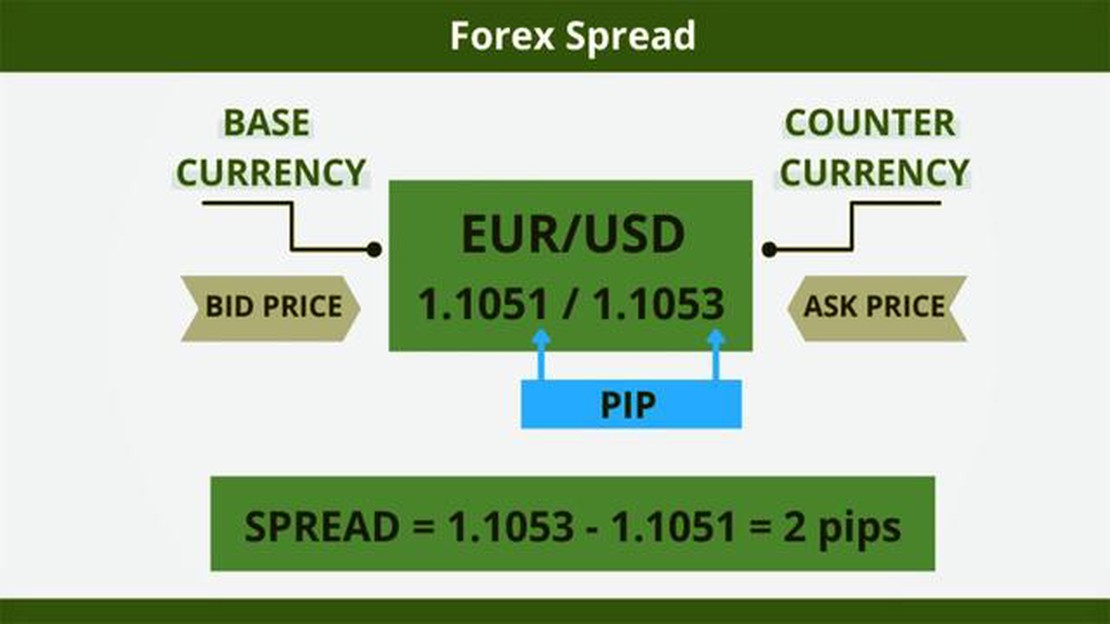

Qual é a fórmula do spread no Forex? Entender o spread é essencial para qualquer operador de câmbio. O spread é a diferença entre o preço de compra e …

Leia o artigo

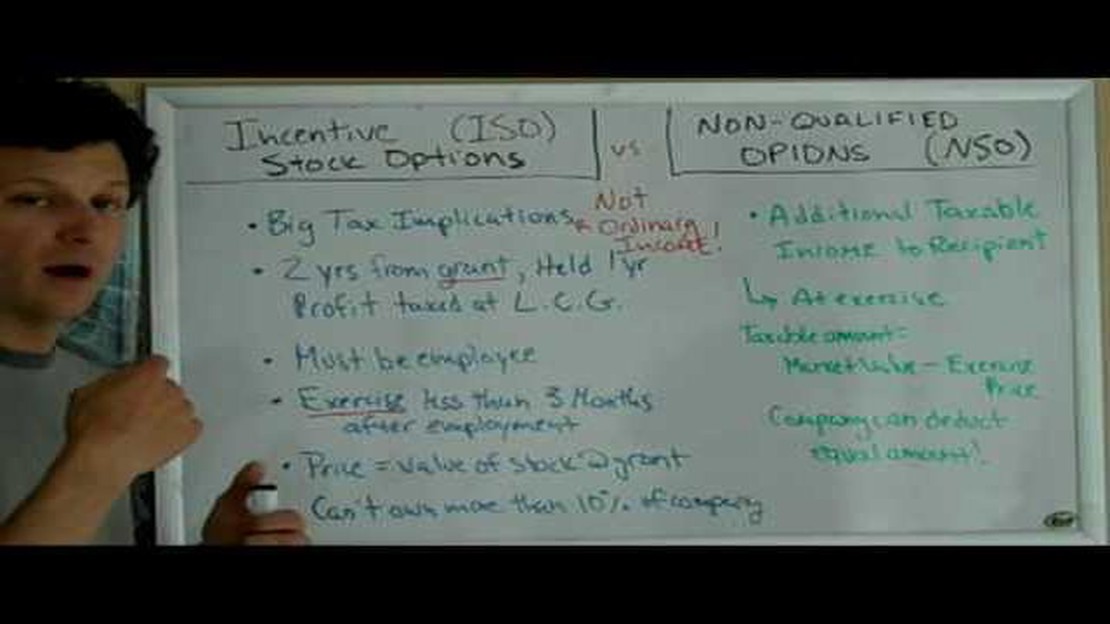

Quando se trata de remuneração de funcionários e planos de benefícios, as opções de ações são uma escolha popular, pois oferecem aos funcionários a oportunidade de participar do sucesso da empresa. Entretanto, nem todas as opções de ações são criadas da mesma forma. De fato, há dois tipos principais de opções de ações: Incentive Stock Options (ISOs) e Non-Qualified Stock Options (NQSOs). Entender a distinção entre esses dois tipos é fundamental para funcionários e empregadores.

A principal diferença entre ISOs e NQSOs está em seu tratamento fiscal. As ISOs, também conhecidas como opções estatutárias, oferecem possíveis benefícios fiscais se determinados requisitos forem atendidos. Por outro lado, as NQSOs, também conhecidas como opções não estatutárias, não têm as mesmas vantagens fiscais. Por isso, é importante que os funcionários entendam as implicações fiscais de cada tipo de opção antes de decidir qual delas exercer.

Normalmente, as ISOs são oferecidas somente a funcionários, enquanto as NQSOs podem ser concedidas a funcionários, consultores, diretores e outros prestadores de serviços. As ISOs têm requisitos de elegibilidade em termos do número de ações que podem ser concedidas e do preço de exercício, enquanto as NQSOs não têm essas limitações. Isso significa que as ISOs estão sujeitas a regras e regulamentos mais rigorosos em comparação com as NQSOs.

Em conclusão, a distinção entre Incentive Stock Options e Non-Qualified Stock Options está em seu tratamento fiscal, requisitos de elegibilidade e flexibilidade. Compreender as vantagens e desvantagens de cada tipo é essencial tanto para os funcionários quanto para os empregadores. Ao tomar decisões informadas sobre opções de ações, os indivíduos podem maximizar seus benefícios financeiros e, ao mesmo tempo, minimizar suas obrigações fiscais.

Este artigo é apenas para fins informativos e não deve ser interpretado como aconselhamento jurídico ou financeiro. Consulte um consultor profissional antes de tomar qualquer decisão relacionada a investimentos ou impostos.

Quando se trata de opções de ações, há dois tipos principais a serem considerados: opções de ações de incentivo (ISOs) e opções de ações não qualificadas (NSOs). Embora ambos os tipos ofereçam aos funcionários a oportunidade de comprar ações da empresa a um preço predeterminado, há algumas diferenças importantes entre os dois tipos que você deve conhecer. Aqui estão as principais distinções:

Tratamento tributário: Uma das maiores diferenças entre ISOs e NSOs é como elas são tributadas. As ISOs geralmente se qualificam para tratamento fiscal preferencial, o que significa que o funcionário não paga nenhum imposto sobre a concessão ou o exercício da opção de compra de ações. Entretanto, quando o funcionário vende as ações adquiridas por meio de ISOs, elas podem estar sujeitas ao imposto sobre ganhos de capital de longo prazo. Por outro lado, as NSOs estão sujeitas a alíquotas de imposto de renda ordinárias no exercício, e qualquer valorização subsequente das ações é tributada como ganhos de capital de curto ou longo prazo.

Compreender as principais diferenças entre ISOs e NSOs é importante quando se trata de tomar decisões sobre suas opções de ações. É fundamental analisar cuidadosamente os termos de seu plano de opção de compra de ações e consultar um consultor financeiro ou um profissional da área tributária para entender completamente as implicações e os benefícios de cada tipo de opção de compra de ações.

Há vários benefícios e limitações associados às opções de ações de incentivo (ISOs), que são importantes para funcionários e empregadores considerarem.

**Benefícios

Leia também: Quantos operadores de mercado Forex existem na África do Sul? | Explorando o cenário de negociação de Forex na África do Sul

**Limitações

Leia também: Quanto é o depósito mínimo da cTrader? | Um guia completo3. Implicações do Imposto Mínimo Alternativo (AMT): O exercício de ISOs pode desencadear o Imposto Mínimo Alternativo (AMT) para os funcionários, o que pode resultar em obrigações fiscais adicionais. É importante que os funcionários entendam as possíveis implicações fiscais e consultem um profissional da área tributária para determinar a melhor forma de agir.

De modo geral, as opções de ações de incentivo podem ser uma ferramenta valiosa tanto para os funcionários quanto para os empregadores. Entretanto, é importante considerar cuidadosamente os benefícios e as limitações antes de tomar qualquer decisão com relação às ISOs.

Uma opção de ações de incentivo (ISO) é um tipo de opção de ações que se qualifica para um tratamento fiscal especial, enquanto uma opção de ações não qualificada (NSO) não tem as mesmas vantagens fiscais.

Quando você exerce uma ISO e mantém as ações subjacentes por pelo menos dois anos a partir da data de concessão e um ano a partir da data de exercício, você pode se qualificar para o tratamento de ganhos de capital de longo prazo sobre a diferença entre o preço de exercício e o valor justo de mercado das ações na data de exercício.

Com as NSOs, a diferença entre o preço de exercício e o valor justo de mercado das ações na data de exercício é tratada como renda ordinária e está sujeita ao imposto de renda e ao imposto sobre a folha de pagamento.

As ISOs são normalmente oferecidas aos funcionários de uma empresa, enquanto consultores, prestadores de serviços e diretores não funcionários não são elegíveis.

Não, as opções de ações de incentivo não podem ser transferidas para outra pessoa, exceto por herança.

As opções de ações de incentivo (ISOs) e as opções de ações não qualificadas (NSOs) são dois tipos diferentes de opções de ações que as empresas podem oferecer a seus funcionários. A principal diferença está nas implicações fiscais e nos requisitos de qualificação para cada tipo de opção.

Qual é a fórmula do spread no Forex? Entender o spread é essencial para qualquer operador de câmbio. O spread é a diferença entre o preço de compra e …

Leia o artigo

Quanto tempo leva para dominar as negociações de Forex? O comércio de Forex é um campo complexo e dinâmico que exige amplo conhecimento e experiência …

Leia o artigo

Escolhendo a melhor plataforma de negociação Forex: Um guia abrangente Se você estiver interessado em negociar no mercado de câmbio, é fundamental …

Leia o artigo

Entendendo o Charles River Trading System: Principais recursos e benefícios Bem-vindo ao site do Charles River Trading System! Se você está …

Leia o artigo

Os lucros Forex estão sujeitos ao imposto sobre ganhos de capital? Entender como o comércio de moeda estrangeira é tributado pode ser uma tarefa …

Leia o artigo

Entendendo as opções de assentos adicionais do OpenTable O OpenTable revolucionou a maneira como as pessoas fazem reservas em restaurantes. Com apenas …

Leia o artigo