O day trading é legal no Reino Unido? Tudo o que você precisa saber

O Day Trading é legal no Reino Unido? Quando se trata de day trading, muitas pessoas no Reino Unido estão interessadas em saber se é legal e quais são …

Leia o artigo

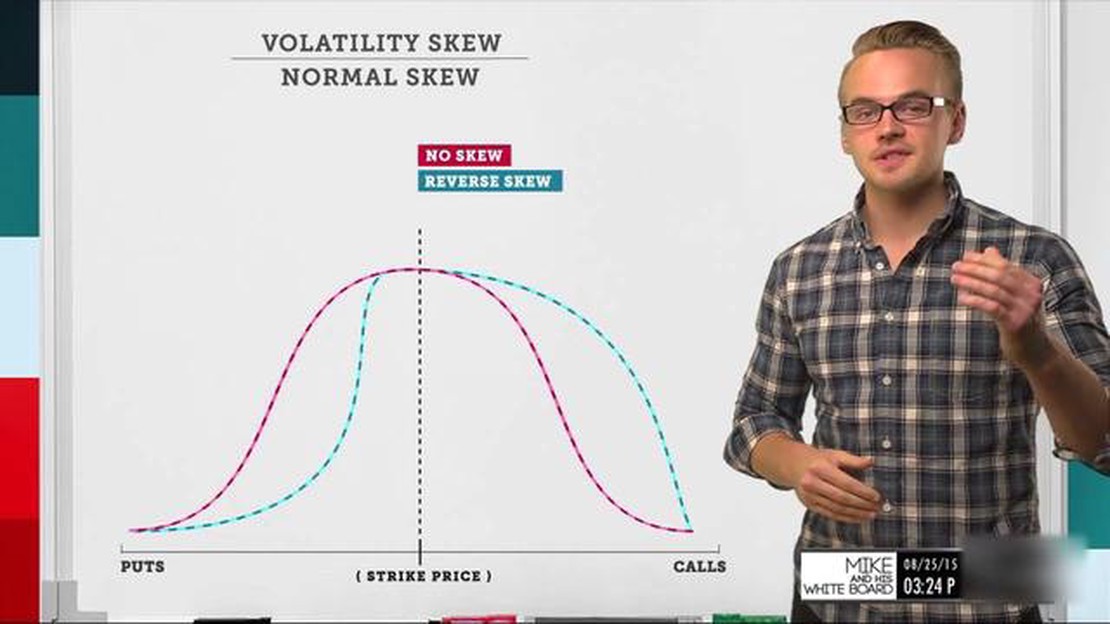

No mundo das finanças e dos investimentos, dois termos importantes que frequentemente aparecem são “distorção” e “volatilidade”. Esses termos desempenham um papel crucial na compreensão e avaliação da dinâmica e do risco do mercado. Embora possam parecer semelhantes, é importante fazer a distinção entre os dois, pois eles têm significados e implicações distintos.

Skew refere-se à assimetria ou inclinação de uma distribuição de probabilidade. Ela mede o grau em que a distribuição é inclinada para uma ou outra cauda. Em finanças, a inclinação é frequentemente usada para descrever a forma da distribuição de retorno de um investimento ou de um portfólio. Uma inclinação positiva indica que a distribuição tem uma cauda direita mais longa, o que significa que há uma probabilidade maior de retornos positivos extremos. Por outro lado, uma inclinação negativa implica uma cauda esquerda mais longa, indicando uma probabilidade maior de retornos negativos extremos.

Por outro lado, a volatilidade é uma medida de quanto o preço de um ativo flutua em um determinado período de tempo. Ela quantifica o grau de incerteza ou risco associado a um investimento. Normalmente, a volatilidade é calculada por meio de modelos estatísticos, como desvio padrão ou variância. A volatilidade mais alta geralmente está associada a maiores flutuações de preço e é frequentemente vista como uma indicação de maior risco. Por outro lado, a volatilidade mais baixa sugere um mercado mais estável e previsível.

Embora tanto a inclinação quanto a volatilidade sejam indicadores de risco, elas oferecem perspectivas diferentes. A inclinação mede a probabilidade e a magnitude de eventos extremos, enquanto a volatilidade mede o nível geral de flutuação de preços. Compreender essas distinções é fundamental para que investidores e profissionais financeiros avaliem e gerenciem adequadamente o risco em seus portfólios.

Em estatística, o termo “skew” refere-se à assimetria de uma distribuição de probabilidade. Ele mede o grau em que uma distribuição se desvia de ser simétrica. Uma distribuição simétrica tem uma assimetria de zero.

A assimetria pode ser positiva ou negativa, indicando se a distribuição está inclinada para a direita ou para a esquerda, respectivamente. Uma inclinação positiva significa que a cauda da distribuição é mais longa no lado direito, enquanto uma inclinação negativa indica uma cauda mais longa à esquerda.

Ao analisar dados financeiros, a inclinação é frequentemente usada para avaliar as características de risco e retorno de um investimento. Ela pode fornecer informações sobre a probabilidade de retornos extremos positivos ou negativos. Por exemplo, uma distribuição positivamente inclinada pode sugerir que há uma probabilidade maior de grandes retornos positivos.

A assimetria pode ser calculada por meio de várias fórmulas, como o primeiro coeficiente de assimetria de Pearson ou o coeficiente de momento padronizado de Fisher-Pearson. Essas fórmulas levam em conta a média, o desvio padrão e outros parâmetros estatísticos da distribuição.

A assimetria é um conceito importante na negociação de opções, pois pode ajudar os traders a avaliar a lucratividade e o risco potenciais de diferentes estratégias de opções. A compreensão da assimetria pode fornecer informações valiosas sobre o comportamento do ativo subjacente e a volatilidade de seu preço.

Em geral, a assimetria é uma medida estatística útil para compreender a forma e as características das distribuições de probabilidade. É uma ferramenta importante na análise financeira e no gerenciamento de riscos, ajudando investidores e traders a tomar decisões informadas com base na assimetria dos dados.

Leia também: Quais são os tamanhos das caixas de balikbayan? Descubra as diferentes dimensões

| Skewness | Forma da distribuição |

|---|---|

| 0 | Simétrico |

| Positiva | Inclinada para a direita (cauda direita mais longa) |

| Negativa | Inclinada para a esquerda (cauda esquerda mais longa) |

Em finanças, skew refere-se à medida da assimetria ou falta de simetria na distribuição de retornos de um determinado ativo ou portfólio. É um termo estatístico que ajuda os investidores a entender a probabilidade de ocorrência de eventos extremos ou discrepantes no mercado.

A assimetria é calculada usando o terceiro momento padronizado de uma distribuição e fornece informações sobre se os retornos de um investimento são normalmente distribuídos, positivamente distorcidos ou negativamente distorcidos.

Uma distribuição positivamente inclinada significa que a cauda do lado direito da distribuição é mais longa ou mais grossa do que o lado esquerdo, indicando uma probabilidade maior de retornos positivos. Isso sugere que há um maior potencial para grandes ganhos, mas também uma maior probabilidade de perdas extremas.

Por outro lado, uma distribuição negativamente inclinada tem uma cauda mais longa ou mais gorda no lado esquerdo, indicando uma probabilidade maior de retornos negativos. Isso sugere uma probabilidade maior de pequenas perdas, mas também um potencial maior de grandes ganhos.

A assimetria é uma ferramenta importante para análise de risco e gerenciamento de portfólio. Ela ajuda os investidores a entender melhor os possíveis riscos e recompensas associados a um investimento. Ao incorporar a assimetria em sua análise, os investidores podem tomar decisões mais bem informadas e gerenciar seus portfólios de forma mais eficaz.

Leia também: Qual é a taxa de swap atual? Explicado | Guia 2021

| Skewness | Forma da distribuição | Interpretação | Skewness | — | — | — | | 0 | Distribuição normal | Os retornos são simétricos | Maior potencial para grandes ganhos, maior probabilidade de perdas extremas | Inclinação negativa | Cauda no lado esquerdo | Maior potencial para grandes ganhos, maior probabilidade de pequenas perdas

Skew em finanças refere-se à assimetria observada na distribuição de uma determinada variável, como retornos ou preços. Ela mede o grau de distorção de uma distribuição simétrica e indica se eventos extremos têm maior probabilidade de ocorrer em um lado da distribuição do que no outro.

Skewness e volatilidade são conceitos diferentes em finanças. A assimetria mede a assimetria na distribuição de uma variável, enquanto a volatilidade mede a extensão das flutuações ou a variabilidade no valor de uma variável ao longo do tempo. A assimetria se concentra na forma da distribuição, enquanto a volatilidade se concentra na magnitude das mudanças na variável.

Uma distorção positiva indica que a distribuição de uma variável tem uma cauda mais longa no lado direito ou, em termos mais simples, significa que a variável tem valores positivos mais extremos. Em finanças, uma inclinação positiva pode sugerir que há perdas pequenas mais frequentes, mas ganhos grandes ocasionais.

Sim, uma variável pode ter tanto inclinação positiva quanto alta volatilidade. A assimetria positiva refere-se à forma da distribuição, indicando valores positivos mais extremos. A volatilidade, por outro lado, mede a magnitude das mudanças na variável. Portanto, uma variável pode ter uma distribuição com uma cauda mais longa no lado direito (inclinação positiva) e sofrer grandes flutuações (alta volatilidade).

Em finanças, a assimetria é geralmente medida usando o coeficiente de momento de assimetria de Pearson ou o coeficiente de momento de assimetria padronizado de Fisher-Pearson. A volatilidade é comumente medida por meio de métricas como desvio padrão, variância ou intervalo médio verdadeiro (ATR).

Skew e volatilidade são duas medidas diferentes de risco nos mercados financeiros. A inclinação refere-se à assimetria da distribuição de retornos, enquanto a volatilidade mede a quantidade de flutuação nesses retornos.

A assimetria é normalmente calculada usando métodos estatísticos, como a fórmula da assimetria. Essa fórmula leva em conta a média, o desvio padrão e o terceiro momento da distribuição de retorno para determinar a assimetria dos dados. A assimetria positiva indica uma distribuição com uma cauda direita mais longa, enquanto a assimetria negativa indica uma distribuição com uma cauda esquerda mais longa.

O Day Trading é legal no Reino Unido? Quando se trata de day trading, muitas pessoas no Reino Unido estão interessadas em saber se é legal e quais são …

Leia o artigo

Entendendo a mecânica dos derivativos Bem-vindo ao YourSiteName, onde exploramos o mundo das finanças e dos investimentos. Neste artigo, vamos nos …

Leia o artigo

Todas as negociações forex são apostas em spread? Quando se trata de negociar moedas no mercado de câmbio (forex), há diferentes métodos que podem ser …

Leia o artigo

O que é o formato RDL no SSRS? O formato RDL (Report Definition Language) é um componente essencial do SQL Server Reporting Services (SSRS) e …

Leia o artigo

Opções semanais do SPX: Aqui está o que você precisa saber Quando se trata de opções de negociação, é fundamental entender os diferentes tipos …

Leia o artigo

Explorando as razões por trás de preços de opções mais altos do que seus valores de exercício Opções são instrumentos financeiros que dão ao detentor …

Leia o artigo