5 motivos pelos quais o binário é melhor do que o texto

Vantagens do binário sobre o texto Muitas pessoas no mundo digital podem argumentar que o texto é o formato ideal para comunicação e armazenamento de …

Leia o artigo

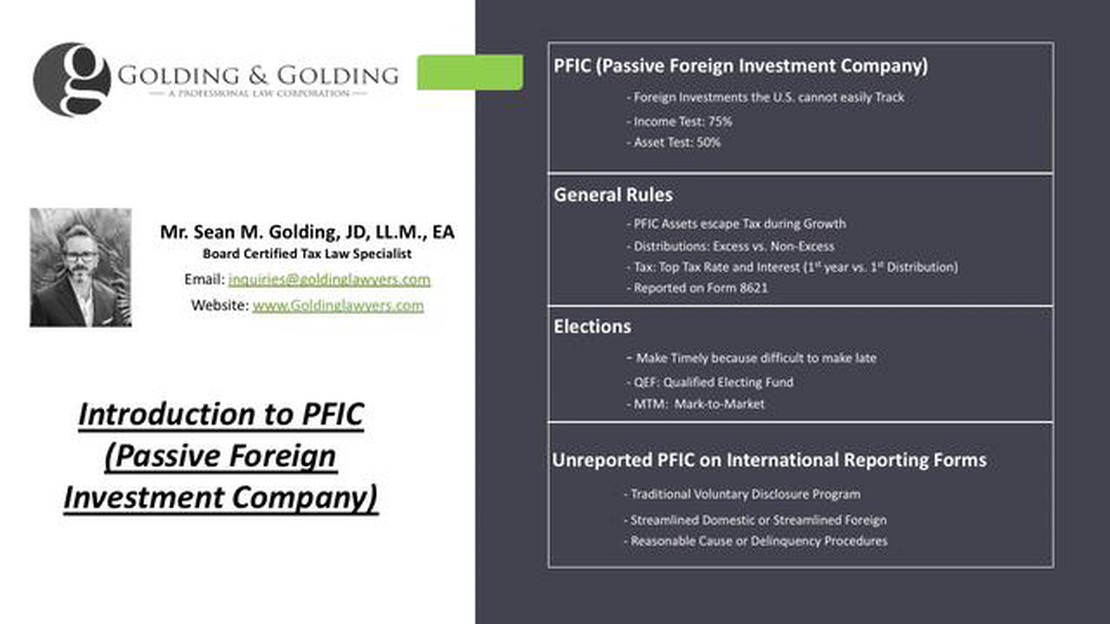

**As PFICs (Passive Foreign Investment Companies, Empresas de Investimento Estrangeiro Passivo) são um aspecto complexo e muitas vezes mal compreendido do investimento internacional. São veículos de investimento que estão sujeitos a regras e regulamentações tributárias exclusivas e podem ter implicações significativas para os investidores.

Em termos simples, uma PFIC é uma corporação estrangeira que atende a determinados critérios estabelecidos pelo Internal Revenue Service (IRS) dos Estados Unidos. Esses critérios são projetados para determinar se a maior parte da receita da empresa é derivada de fontes passivas, como investimentos, em vez de operações comerciais ativas.

Uma das principais implicações de se investir em uma PFIC é o tratamento tributário de qualquer renda ou ganho derivado do investimento. Diferentemente dos investimentos regulares, em que os impostos geralmente são pagos anualmente sobre a renda obtida, os investimentos em PFIC estão sujeitos a um conjunto diferente de regras conhecido como “regime tributário de PFIC”.

O regime tributário da PFIC exige que os investidores declarem sua participação na renda da PFIC a cada ano, independentemente do recebimento de quaisquer distribuições. Essa renda está então sujeita a uma alíquota de imposto potencialmente mais alta e a cálculos complexos que podem resultar em obrigações fiscais inesperadas para os investidores.

As complexidades e as possíveis consequências fiscais do investimento em PFICs fazem com que seja crucial que os investidores entendam completamente as implicações antes de se comprometerem com tais investimentos. É altamente recomendável contar com uma consultoria tributária profissional para navegar pelas intrincadas regras que envolvem as PFICs e para garantir a conformidade com as exigências de declaração de impostos.

De modo geral, uma compreensão clara das PFICs e suas implicações é essencial para os investidores que estão considerando investimentos internacionais ou que já possuem ações de empresas estrangeiras. Ao conhecer as regras tributárias exclusivas e as possíveis obrigações tributárias associadas aos investimentos em PFICs, os investidores podem tomar decisões informadas e gerenciar com eficiência suas obrigações tributárias.

Uma Passive Foreign Investment Company (PFIC) é uma classificação dada a determinadas empresas estrangeiras que atendem a critérios específicos estabelecidos pelo Internal Revenue Service (IRS) dos Estados Unidos. Os critérios incluem a porcentagem de renda passiva e ativos passivos que uma empresa estrangeira gera.

As PFICs podem incluir vários tipos de veículos de investimento, como fundos mútuos, trusts estrangeiros e determinadas corporações estrangeiras. Essas entidades são classificadas como PFICs se atenderem aos critérios do IRS.

A importância da classificação de PFIC está nas implicações fiscais que ela acarreta para os contribuintes dos EUA que possuem ações ou participações em PFICs. Os contribuintes dos EUA que possuem ações ou participações em PFICs devem informar seus investimentos em suas declarações de imposto de renda e estão sujeitos a regras fiscais específicas, inclusive o regime de distribuição em excesso da PFIC e o regime de marcação a mercado.

O regime de distribuição em excesso da PFIC exige que qualquer distribuição em excesso recebida por um contribuinte americano de uma PFIC seja alocada uniformemente ao longo do período de detenção do investimento e esteja sujeita a alíquotas tributárias punitivas. Isso pode resultar em impostos mais altos para os contribuintes dos EUA que recebem distribuições de investimentos em PFICs.

O regime de marcação a mercado, por outro lado, exige que os contribuintes dos EUA incluam o ganho ou a perda anual em seus investimentos em PFIC em suas declarações fiscais, independentemente de o investimento ter sido vendido ou não. Essa medida é baseada no valor justo de mercado do investimento no final de cada ano fiscal.

De modo geral, compreender a definição de PFIC e seu significado é fundamental para os investidores que possuem ações ou participações em veículos de investimento estrangeiros. Isso pode ajudá-los a navegar pelas complexas regras e obrigações fiscais associadas à propriedade de PFIC e a tomar decisões de investimento bem informadas.

Leia também: Qual é o tamanho mínimo da conta para negociar opções?

Para entender as implicações e regras que envolvem a PFIC, é fundamental ter uma compreensão clara da classificação fiscal. O Internal Revenue Service (IRS) classifica as empresas estrangeiras em três categorias diferentes:

1. Passive Foreign Investment Company (PFIC):

Leia também: Entendendo o risco de crédito cambial: conceitos essenciais e mitigação de riscos

Uma PFIC é uma corporação estrangeira que atende ao teste de renda ou ao teste de ativos definido pelo IRS. De acordo com o teste de renda, uma corporação é considerada uma PFIC se 75% ou mais de sua renda bruta for renda passiva. A renda passiva inclui dividendos, juros, royalties, aluguéis e ganhos com a venda de ações ou títulos. De acordo com o teste de ativos, uma empresa é considerada uma PFIC se 50% ou mais de seus ativos produzirem renda passiva. Se uma empresa estrangeira atender a qualquer um desses testes, ela será automaticamente classificada como uma PFIC.

2. Corporação Estrangeira Controlada (CFC):

Uma CFC é uma corporação estrangeira na qual os acionistas dos EUA detêm mais de 50% do poder de voto total ou do valor das ações da corporação. A propriedade de uma CFC permite que os acionistas dos EUA tenham controle sobre as operações e a administração da empresa. As CFCs estão sujeitas a determinadas regras de tributação, incluindo a tributação de renda da Subparte F, que exige que os acionistas dos EUA incluam determinados tipos de renda gerados pela CFC em suas próprias declarações fiscais.

3. Empresa estrangeira ativa:

Uma corporação estrangeira ativa é uma corporação estrangeira que não atende aos critérios para ser classificada como PFIC ou CFC. Uma corporação estrangeira ativa normalmente se envolve em um comércio ou negócio e gera renda ativa. A renda ativa inclui a renda proveniente da venda de bens ou serviços fornecidos pela corporação.

Compreender a classificação fiscal é essencial para que os investidores determinem as consequências fiscais do investimento em uma empresa estrangeira. As PFICs, em particular, têm exigências rigorosas de relatórios e podem estar sujeitas a regras de tributação punitivas. É importante que os investidores consultem um profissional ou consultor tributário para entender as implicações do investimento em uma PFIC e para garantir a conformidade com as normas do IRS.

Uma PFIC, ou Passive Foreign Investment Company (Empresa Passiva de Investimento Estrangeiro), é um termo usado pelo Internal Revenue Service (IRS) dos Estados Unidos para descrever uma corporação estrangeira que atende a determinados critérios relacionados à sua renda e aos seus ativos. Em geral, é uma empresa sediada fora dos Estados Unidos que gera renda passiva ou detém ativos passivos.

Investir em uma PFIC pode ter implicações fiscais significativas para os contribuintes dos Estados Unidos. O IRS tem regras rígidas com relação à tributação da renda de PFICs, e o tratamento fiscal padrão pode ser bastante desfavorável. Isso pode resultar em taxas de impostos mais altas e exigências complexas de relatórios para os investidores.

Renda passiva refere-se a ganhos derivados de atividades nas quais o contribuinte não está materialmente envolvido. Exemplos de renda passiva incluem dividendos, juros, aluguéis, royalties e ganhos de capital. Ela contrasta com a renda ativa, que é obtida por meio da participação direta do contribuinte em um negócio ou comércio.

Determinar se um investimento é classificado como PFIC pode ser complexo. Uma maneira de determinar se um investimento no exterior é uma PFIC é analisar os testes de renda e ativos descritos pelo IRS. Se a empresa estrangeira atender a esses critérios, ela poderá ser classificada como PFIC. Recomenda-se consultar um profissional da área tributária para fazer uma análise abrangente.

Os investidores em PFICs são obrigados a apresentar o Formulário 8621, “Information Return by a Shareholder of a Passive Foreign Investment Company or Qualified Electing Fund” (Declaração de Informações por um Acionista de uma Passive Foreign Investment Company ou Fundo Eletivo Qualificado), com suas declarações de imposto de renda. O formulário fornece informações sobre o investimento em PFIC, inclusive o cálculo da obrigação tributária e quaisquer opções feitas pelo investidor. O não cumprimento das exigências de declaração pode resultar em penalidades.

Vantagens do binário sobre o texto Muitas pessoas no mundo digital podem argumentar que o texto é o formato ideal para comunicação e armazenamento de …

Leia o artigo

O Saxo é uma plataforma de negociação segura? Quando se trata de negociação, uma das principais preocupações de qualquer investidor é a segurança de …

Leia o artigo

Entendendo o VaR: Explicação do valor em risco Quando se trata de gerenciar riscos, um conceito se destaca como uma ferramenta crucial para …

Leia o artigo

Quando o dólar americano foi igual ao CAD? A taxa de câmbio entre o dólar dos Estados Unidos (USD) e o dólar canadense (CAD) tem flutuado ao longo da …

Leia o artigo

Exemplo de um investimento em Forex Forex, ou câmbio estrangeiro, é um mercado global onde as moedas são negociadas. Com a popularidade das …

Leia o artigo

Cores do indicador MACD O Moving Average Convergence Divergence (MACD) é um indicador popular de análise técnica usado pelos traders para identificar …

Leia o artigo