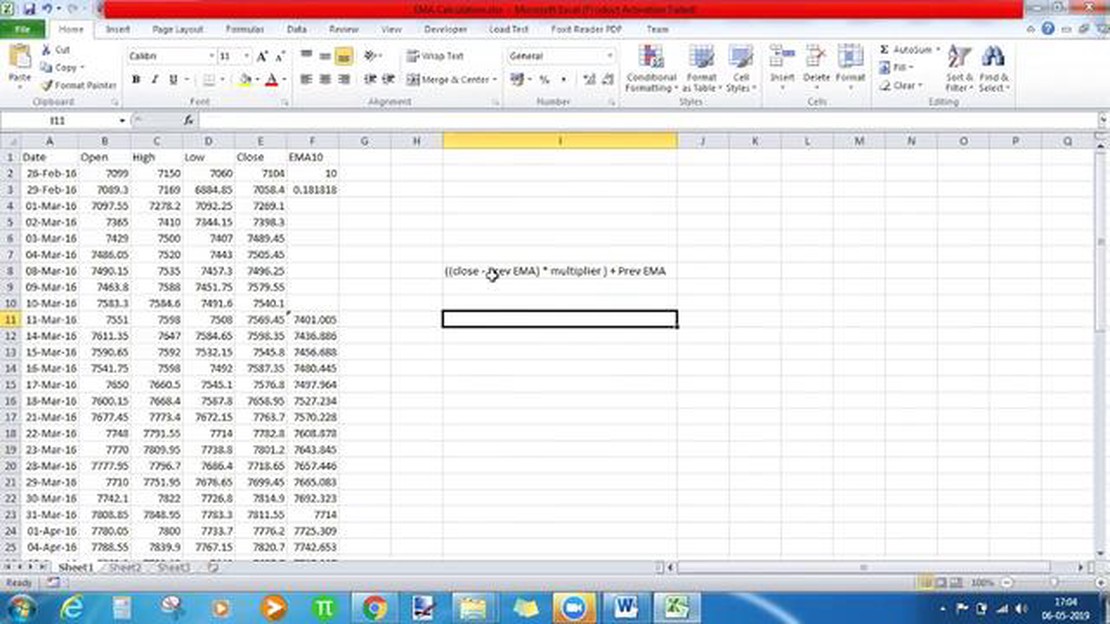

O que é a função EMA no Excel: Um guia abrangente

O que é a função EMA no Excel? O Excel é um programa de planilha eletrônica amplamente utilizado que oferece uma variedade de funções para ajudar os …

Leia o artigo

Os modelos autorregressivos vetoriais (VAR) são um tipo de modelos multivariados de séries temporais comumente usados em econometria e finanças. Os modelos VAR nos permitem analisar as relações dinâmicas entre diversas variáveis em um determinado período de tempo. Ao considerar as interações entre essas variáveis, os modelos VAR fornecem uma compreensão abrangente do sistema subjacente e podem ser usados para previsão e análise de políticas.

Há vários tipos diferentes de modelos VAR, cada um com suas próprias suposições e características. Um tipo popular é o modelo VAR com variáveis exógenas (VARX). Esse modelo amplia a estrutura básica do VAR ao incorporar variáveis exógenas adicionais que podem ter impacto sobre as variáveis dependentes. Ao incluir essas variáveis exógenas, o modelo VARX pode capturar os efeitos de fatores externos no sistema e fornecer previsões mais precisas.

Outro tipo de modelo VAR é o modelo VAR estrutural (SVAR). No modelo SVAR, o foco é identificar e estimar os choques estruturais que afetam as variáveis do sistema. Ao decompor as variáveis observadas em choques estruturais e identificar as relações causais entre elas, o modelo SVAR nos permite analisar a estrutura subjacente do sistema e entender o impacto de choques específicos sobre as variáveis.

Os modelos VAR de causalidade de Granger são outra variação dos modelos VAR que se concentram no conceito de causalidade. Os testes de causalidade de Granger são usados para determinar se uma variável pode ser usada para prever outra variável no sistema. Ao incorporar os testes de causalidade de Granger ao modelo VAR, podemos identificar a direção e a força das relações causais entre as variáveis, fornecendo informações valiosas sobre a dinâmica do sistema.

Em conclusão, os modelos VAR são uma ferramenta versátil para analisar dados de séries temporais multivariadas. Se você estiver interessado em previsão, análise de políticas ou compreensão das relações causais entre variáveis, há uma variedade de modelos VAR para escolher. Ao selecionar o modelo mais adequado para sua pergunta de pesquisa e seus dados, você pode obter insights valiosos sobre a dinâmica do sistema e tomar decisões informadas.

Um Modelo Autorregressivo Vetorial (VAR) é um tipo de modelo de série temporal que prevê valores futuros de um conjunto de variáveis com base em seus valores passados. Os modelos VAR são amplamente usados em econometria e finanças para analisar as relações entre diversas variáveis.

Há vários tipos diferentes de modelos VAR, cada um com suas próprias características e aplicações. A escolha do modelo VAR depende da questão específica da pesquisa e do processo subjacente de geração de dados.

Leia também: Python vs C++: Qual linguagem de programação é usada para negociação de Algo?5. Modelo VAR de painel: O modelo VAR de painel é usado na análise de dados de várias unidades individuais, como países, regiões ou empresas. Ele permite a análise das dimensões de seção transversal e de série temporal, fornecendo insights sobre as interdependências e os efeitos de transbordamento entre as diferentes unidades.

Em geral, a escolha do modelo VAR depende da questão específica da pesquisa, das características dos dados e da dinâmica subjacente do sistema. Ao selecionar o modelo VAR adequado, os pesquisadores e analistas podem obter informações valiosas sobre as relações entre as variáveis e fazer previsões mais precisas sobre o comportamento futuro do sistema.

Leia também: Explorando o futuro das commodities: Tendências, estratégias e percepções

Os modelos autorregressivos vetoriais (VAR) são uma ferramenta econométrica popular usada para analisar a relação dinâmica entre diversas variáveis de série temporal. Esses modelos oferecem uma estrutura flexível para compreender as interações entre diferentes variáveis e seu impacto umas sobre as outras ao longo do tempo.

Os modelos VAR são particularmente adequados para o estudo de dados econômicos e financeiros, pois podem capturar os efeitos de feedback existentes entre vários indicadores econômicos. Ao considerar como as mudanças em uma variável afetam as outras, os modelos VAR podem esclarecer relações complexas e ajudar a prever tendências futuras.

Há vários tipos de modelos VAR, cada um com suas próprias características e aplicações:

Cada tipo de modelo VAR tem suas vantagens e limitações, e a escolha do modelo depende da questão específica da pesquisa e das características dos dados. Os pesquisadores precisam considerar cuidadosamente as suposições e implicações de cada modelo antes de selecionar o mais adequado para sua análise.

Em conclusão, os modelos VAR oferecem uma abordagem flexível e poderosa para entender a dinâmica de várias variáveis de séries temporais. Ao explorar as variedades de modelos VAR, os pesquisadores podem obter insights valiosos sobre as inter-relações entre as variáveis e fazer previsões informadas sobre seu comportamento futuro.

Um modelo VAR, ou modelo autorregressivo vetorial, é um modelo estatístico usado para analisar a relação entre várias variáveis de séries temporais. Ele considera não apenas o valor atual de cada variável, mas também os valores defasados de todas as variáveis do modelo.

Um modelo VAR difere de um modelo de série temporal univariada porque considera a relação entre várias variáveis, enquanto um modelo univariado analisa apenas o comportamento de uma única variável ao longo do tempo.

Há vários tipos de modelos VAR, incluindo o modelo VAR(p), o modelo VARMA, o modelo VARX, o modelo VECM e o modelo TVP-VAR. Cada tipo tem suas próprias características e suposições, o que os torna adequados para diferentes tipos de análise.

Um modelo VAR é especialmente útil quando você deseja analisar como várias variáveis interagem e afetam umas às outras ao longo do tempo. Ele permite que você capture a relação dinâmica entre as variáveis e pode ser usado para previsão, análise de resposta a impulsos e decomposição de variância.

O que é a função EMA no Excel? O Excel é um programa de planilha eletrônica amplamente utilizado que oferece uma variedade de funções para ajudar os …

Leia o artigo

A IQ Option é legítima e segura? No mundo das negociações on-line, a IQ Option se tornou uma escolha popular para muitos operadores. Entretanto, com …

Leia o artigo

Como fazer o hedge de uma opção de câmbio Quando se trata de fazer hedge de opções de câmbio (FX), um processo passo a passo é essencial para …

Leia o artigo

O custo médio do Forex O Forex, ou mercado de câmbio, é um mercado global descentralizado onde as moedas são negociadas. É um dos maiores e mais …

Leia o artigo

Contratos de opções de ações: Americano ou europeu? Os contratos de opções de ações são instrumentos financeiros que dão ao detentor o direito, mas …

Leia o artigo

Moeda usada na Suécia Se estiver planejando uma viagem à Suécia, é importante saber qual é a moeda usada no país. A moeda oficial da Suécia é a coroa …

Leia o artigo