O que é o modelo de média móvel? | Explicado | [Nome do seu site]

Explicação do modelo de média móvel Quando se trata de analisar dados de séries temporais, um método estatístico comumente usado é o modelo de média …

Leia o artigo

A remuneração de ações é uma prática comum no mundo dos negócios atual, em que as empresas oferecem aos funcionários a oportunidade de ter uma participação na empresa por meio da alocação de ações ou opções de ações. Embora essa possa ser uma ferramenta valiosa para atrair e reter talentos, ela também vem acompanhada de regras contábeis complexas que as empresas devem seguir.

Um dos principais desafios na contabilização da remuneração de ações é determinar o valor justo das ações ou opções de ações concedidas aos funcionários. Isso envolve a consideração de vários fatores, como o preço de mercado atual, o período de aquisição e quaisquer restrições ou condições associadas às ações. As empresas devem usar métodos de avaliação reconhecidos, como o modelo Black-Scholes, para determinar esse valor justo.

Uma vez estabelecido o valor justo, as empresas devem registrar a despesa de remuneração de ações em suas demonstrações financeiras. Essa despesa é reconhecida ao longo do período de aquisição, refletindo a transferência gradual do benefício econômico para os funcionários. Normalmente, as empresas usam o método linear ou o método de aquisição gradual, dependendo dos termos específicos do plano de remuneração em ações.

É importante que as empresas contabilizem adequadamente a remuneração em ações para garantir relatórios financeiros precisos. Não fazer isso pode resultar em declarações financeiras incorretas e possível não conformidade com os padrões contábeis. Portanto, as empresas devem considerar cuidadosamente as regras e regulamentações que envolvem a remuneração em ações e buscar orientação profissional, se necessário.

Concluindo, a contabilização da remuneração de ações é um processo complexo que exige a consideração cuidadosa de vários fatores. Desde a determinação do valor justo das ações ou opções de ações até o registro da despesa durante o período de aquisição, as empresas devem garantir relatórios financeiros precisos e em conformidade. Ao compreender e aderir às regras contábeis, as empresas podem gerenciar com eficácia seus planos de remuneração em ações e fornecer demonstrações financeiras transparentes às partes interessadas.

A remuneração de ações é uma prática comum em muitas empresas, especialmente as do setor de tecnologia. Ela envolve oferecer aos funcionários opções de ações ou unidades de ações restritas (RSUs) como forma de incentivo e remuneração por seu trabalho.

A contabilização da remuneração em ações pode ser complexa, exigindo um profundo conhecimento dos princípios e normas contábeis. É fundamental que as empresas registrem e informem com precisão a remuneração de ações em suas demonstrações financeiras.

Há vários métodos de contabilização da remuneração em ações, incluindo o método do valor justo e o método do valor intrínseco. O método do valor justo envolve a estimativa do valor justo das opções de ações ou RSUs na data da concessão e o reconhecimento da despesa durante o período de aquisição. O método do valor intrínseco, por outro lado, calcula a diferença entre o preço de mercado das ações e o preço de exercício das opções na data da concessão e reconhece a despesa imediatamente.

O tratamento contábil para a remuneração de ações também depende do fato de as opções ou RSUs serem classificadas como patrimônio ou passivo. A remuneração em ações classificada como patrimônio líquido é registrada como crédito no patrimônio líquido e não tem impacto na demonstração de resultados da empresa. A remuneração em ações classificada como passivo, por outro lado, é registrada como passivo e é reavaliada a cada data de relatório, com as alterações no valor justo reconhecidas como despesas ou receitas.

Leia também: Entre em contato com o Icici Bank do Reino Unido: Métodos simples e soluções eficientes

A contabilização adequada da remuneração em ações é essencial para fornecer informações financeiras precisas aos acionistas, investidores e outras partes interessadas. Ela permite uma melhor compreensão da posição financeira da empresa e do impacto da remuneração de ações em sua lucratividade.

Concluindo, a contabilização da remuneração de ações é um aspecto crítico dos relatórios financeiros para empresas que oferecem incentivos baseados em ações a seus funcionários. Compreender os vários métodos e opções de tratamento é essencial para garantir demonstrações financeiras precisas e transparentes.

A remuneração em ações, também conhecida como remuneração em ações ou remuneração baseada em ações, é uma forma de pagamento que as empresas usam para recompensar seus funcionários com ações da empresa. É um método popular para as empresas atraírem e reterem talentos, além de oferecer aos funcionários a oportunidade de participar do sucesso da empresa.

Em um plano de remuneração em ações, os funcionários normalmente recebem opções de ações, unidades de ações restritas (RSUs) ou ações de desempenho. As opções de ações concedem aos funcionários o direito de comprar ações da empresa a um preço predeterminado, enquanto as RSUs e as ações de desempenho são normalmente concedidas como concessões definitivas de ações da empresa.

Quando os funcionários recebem remuneração em ações, geralmente precisam aguardar um período específico, conhecido como período de aquisição, antes de poderem exercer seus direitos ou vender as ações. O período de aquisição de direitos geralmente se baseia no tempo de serviço do funcionário na empresa ou no cumprimento de determinadas metas de desempenho.

A remuneração em ações pode proporcionar vários benefícios aos funcionários. Ela alinha seus interesses com o sucesso da empresa, pois eles se beneficiam diretamente de qualquer aumento no preço das ações. Também incentiva os funcionários a permanecerem na empresa a longo prazo, pois eles podem perder seus direitos às ações se saírem antes do término do período de aquisição.

Leia também: Qual é o volume diário de negociação de Forex? Descubra a enorme escala!

Do ponto de vista contábil, as empresas precisam registrar a despesa associada à remuneração em ações em suas demonstrações financeiras. Essa despesa é normalmente calculada com base no valor justo das opções de ações, RSUs ou ações de desempenho na data da concessão.

Em conclusão, a remuneração em ações é uma ferramenta valiosa para as empresas recompensarem e motivarem seus funcionários. Ela dá aos funcionários uma participação no sucesso da empresa e ajuda a alinhar seus interesses com os dos acionistas. No entanto, ela também exige contabilidade e relatórios cuidadosos para garantir demonstrações financeiras precisas e transparentes.

A remuneração em ações refere-se à prática de dar aos funcionários parte de sua remuneração na forma de ações da empresa. Pode ser na forma de opções de ações, unidades de ações restritas (RSUs) ou outros incentivos baseados em ações.

A remuneração em ações funciona dando aos funcionários o direito de adquirir ou possuir ações da empresa a um preço específico. Isso pode ser feito por meio de opções de ações, em que os funcionários têm a opção de comprar ações a um preço predeterminado, ou por meio de RSUs, em que os funcionários recebem ações quando determinadas condições são atendidas.

A remuneração em ações pode oferecer vários benefícios aos funcionários. Ela proporciona uma oportunidade de compartilhar o sucesso financeiro da empresa, pois o valor das ações pode aumentar com o tempo. Também serve como incentivo para que os funcionários trabalhem para o sucesso de longo prazo da empresa, pois eles têm interesse em seu desempenho.

A remuneração em ações é normalmente contabilizada usando o método do valor justo. Isso envolve a estimativa do valor justo das ações ou opções de ações no momento em que são concedidas e o reconhecimento desse valor como uma despesa durante o período de aquisição. O tratamento contábil exato pode variar dependendo do tipo específico de remuneração em ações e de quaisquer normas contábeis aplicáveis.

A remuneração em ações pode ter várias implicações contábeis para uma empresa. Ela pode afetar as demonstrações financeiras da empresa, como a demonstração de resultados e o balanço patrimonial, uma vez que o valor justo da remuneração em ações precisa ser reconhecido como uma despesa. Também pode afetar o fluxo de caixa da empresa, uma vez que a emissão de ações ou opções de ações pode resultar em uma redução no caixa.

A remuneração em ações refere-se à prática de dar aos funcionários ações da empresa como forma de pagamento ou recompensa. Ela pode incluir opções de ações, concessões de ações ou planos de compra de ações para funcionários.

Explicação do modelo de média móvel Quando se trata de analisar dados de séries temporais, um método estatístico comumente usado é o modelo de média …

Leia o artigo

Entendendo a taxa de câmbio As taxas de câmbio são um aspecto essencial das viagens internacionais e das transações em moeda estrangeira. Se estiver …

Leia o artigo

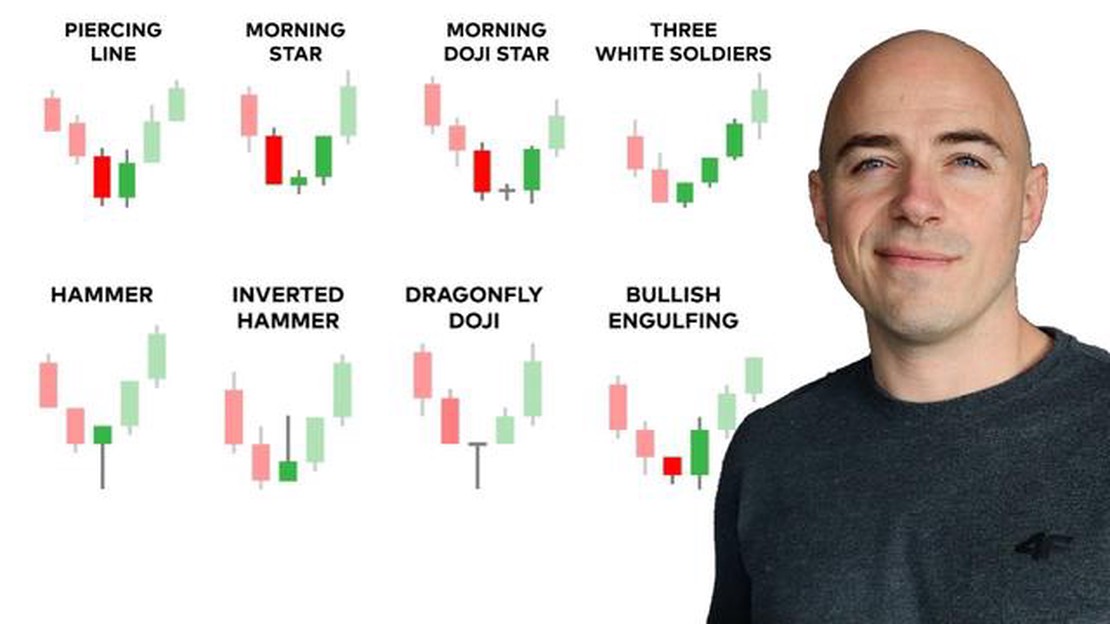

Como identificar um candelabro de alta Os padrões de candlestick são uma ferramenta poderosa na análise técnica, ajudando os traders a prever futuros …

Leia o artigo

OctaFX: Uma visão geral detalhada Se você deseja se aventurar no mundo da negociação forex, é importante escolher uma corretora em que possa confiar. …

Leia o artigo

Comerciantes Swahili: O que eles negociavam e por que isso era importante Os comerciantes suaílis eram famosos por sua extensa rede de rotas …

Leia o artigo

Previsão do peso mexicano para 2024 O peso mexicano é uma das moedas mais observadas nos mercados financeiros globais. Seu desempenho pode ter um …

Leia o artigo