Descubra o nome original do UOB e sua história fascinante

Qual é o nome original da UOB? O United Overseas Bank (UOB) é um dos principais bancos da Ásia, mas você sabe qual era seu nome original? A história …

Leia o artigo

Bem-vindo ao nosso guia completo sobre a função EWMA (Exponentially Weighted Moving Average, média móvel ponderada exponencialmente) no Matlab! Se você estuda ou trabalha na área de análise de dados, provavelmente já se deparou com situações em que precisou analisar dados de séries temporais. Uma técnica comum para analisar esses dados é calcular a EWMA, que permite a suavização e a previsão de dados de séries temporais.

A função EWMA no Matlab é uma ferramenta poderosa que pode ajudá-lo a analisar e interpretar dados de séries temporais. Neste guia, apresentaremos os conceitos básicos da função EWMA, seus parâmetros e suas aplicações. Discutiremos como instalar e configurar o Matlab para usar a função EWMA e forneceremos exemplos práticos para ilustrar seu uso.

Seja você um iniciante ou um usuário experiente do Matlab, este guia lhe proporcionará uma compreensão abrangente da função EWMA. Ao final deste guia, você poderá usar com confiança a função EWMA para analisar e interpretar dados de séries temporais em seus próprios projetos. Então, vamos começar e descobrir o poder da função EWMA no Matlab!

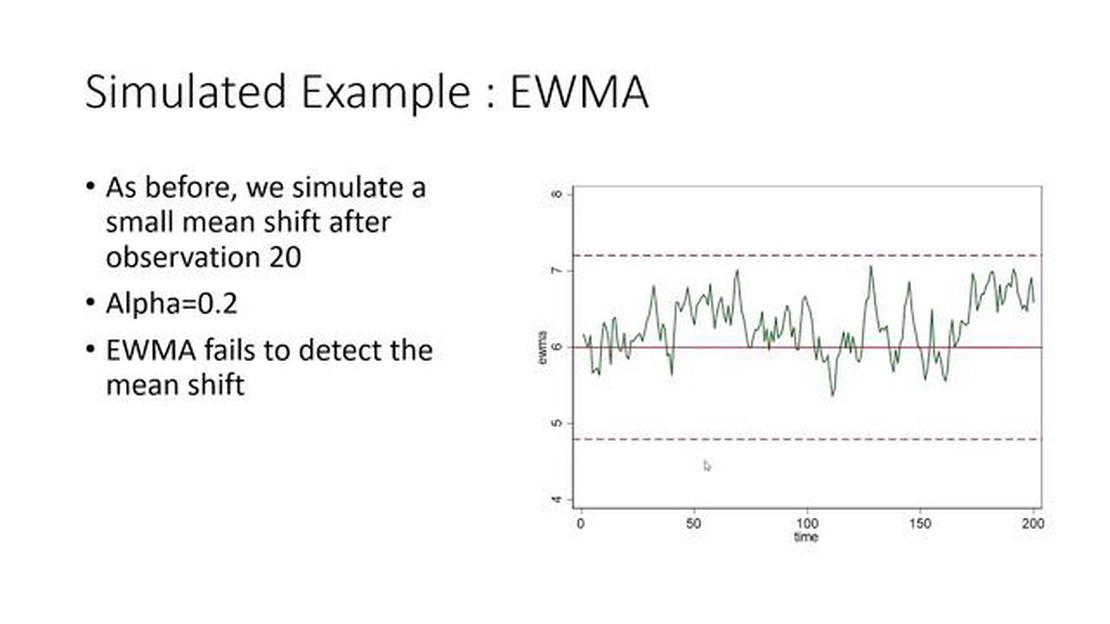

A técnica EWMA (Exponentially Weighted Moving Average, média móvel ponderada exponencialmente) é um método estatístico usado para analisar e prever dados de séries temporais. É comumente usada em áreas como finanças, economia e engenharia para identificar tendências, detectar anomalias e fazer previsões.

A EWMA é um tipo de média móvel em que os pesos diminuem exponencialmente à medida que as observações envelhecem. Isso permite que o modelo dê mais importância aos pontos de dados recentes, tornando-o mais sensível às alterações nos dados ao longo do tempo. A ideia por trás da EWMA é dar maior peso às observações recentes, sem deixar de considerar os dados históricos.

O principal parâmetro da EWMA é o fator de suavização, geralmente denotado como λ. O valor de λ determina a rapidez com que os pesos dos dados observados diminuem. Um valor maior de λ dá mais peso aos dados recentes, enquanto um valor menor dá mais peso aos dados históricos.

A EWMA pode ser calculada com a seguinte fórmula:

Yt = (1-λ)Yt-1 + λXt

em que Yt é a EWMA no momento t, Yt-1 é a EWMA no momento t-1, Xt é a observação no momento t e λ é o fator de suavização.

O valor inicial da EWMA é normalmente definido como a primeira observação na série temporal, e os valores subsequentes da EWMA são calculados com base nesse valor inicial e nas novas observações.

A técnica EWMA tem várias vantagens sobre outros métodos de média móvel. Primeiro, ela oferece uma abordagem simples e flexível para levar em conta a tendência e a sazonalidade dos dados. Em segundo lugar, ela permite a detecção de alterações nos padrões de dados subjacentes, pois os pesos se ajustam dinamicamente a cada nova observação. Por fim, é computacionalmente eficiente e fácil de implementar em linguagens de programação como o Matlab.

Concluindo, a técnica de média móvel ponderada exponencialmente (EWMA) é uma ferramenta poderosa para analisar dados de séries temporais. Ao dar mais peso às observações recentes, ela pode capturar tendências com eficácia e detectar alterações nos dados ao longo do tempo. A compreensão e a implementação da EWMA podem aumentar muito a precisão e a confiabilidade da análise e da previsão de dados.

Leia também: Entendendo a remuneração de ações da IBM: Tudo o que você precisa saber

A média móvel ponderada exponencial (EWMA) é um método estatístico usado para detectar tendências ou padrões em dados de séries temporais. No Matlab, a função EWMA pode ser implementada usando a função filter e um vetor de peso predefinido.

A função filter pode ser usada para calcular a média ponderada de dados de uma série temporal usando um vetor de peso personalizado. O vetor de peso determina o peso dado a cada observação na série temporal. No caso do EWMA, o vetor de peso segue um padrão de decaimento exponencial.

Veja a seguir um exemplo de como implementar a função EWMA no Matlab:

function ewma = calculateEWMA(data, alpha)weights = exp(-alpha*(0:length(data)-1));sumWeights = sum(weights);ewma = filter(weights./sumWeights, 1, data);end

No código acima, a função calculateEWMA recebe dois argumentos de entrada: data, que são os dados da série temporal, e alpha, que é o fator de decaimento. O fator de decaimento determina quanto peso é dado às observações passadas em comparação com a observação atual na série temporal.

A função calcula primeiro o vetor de peso pesos usando o fator de decaimento. A função exp é usada para criar um padrão de decaimento exponencial, em que a observação mais recente tem o peso mais alto e os pesos diminuem exponencialmente à medida que voltamos no tempo.

A soma de todos os pesos no vetor de pesos é então calculada com a função sum e armazenada na variável sumWeights.

Leia também: Entendendo a divisão de lucros no MyFundedFX: Tudo o que você precisa saber

A função filter é então usada para calcular o EWMA dos dados da série temporal. O primeiro argumento de entrada da função filter é o vetor de pesos normalizado pela soma dos pesos, o que garante que a soma dos pesos seja igual a 1. O segundo argumento de entrada é 1, indicando que estamos calculando a média ponderada na direção para frente. O terceiro argumento de entrada são os dados da série temporal.

A saída da função é a EWMA calculada dos dados da série temporal.

Veja a seguir um exemplo de como usar a função calculateEWMA:

dados = [1, 2, 3, 4, 5];alfa = 0,5;ewma = calculateEWMA(dados, alfa);

No exemplo acima, os dados da série temporal são [1, 2, 3, 4, 5] e o fator de decaimento é 0,5. A EWMA dos dados da série temporal é calculada com a função calculateEWMA e armazenada na variável ewma.

A função EWMA no Matlab é uma ferramenta poderosa para analisar e detectar tendências em dados de séries temporais. Ao compreender e implementar a função EWMA, você pode obter insights valiosos sobre seus dados e tomar decisões informadas com base nas tendências detectadas.

O Matlab fornece a função EWMA que permite calcular a média móvel ponderada exponencialmente de um determinado conjunto de dados. Para usar essa função, basta fornecer os dados de entrada e o fator de decaimento desejado como argumentos.

O fator de decaimento na função EWMA determina o peso dado a cada ponto de dados no cálculo da média móvel. Um fator de decaimento mais alto dá mais peso aos pontos de dados recentes, enquanto um fator de decaimento mais baixo dá mais peso aos pontos de dados passados.

A saída da função EWMA representa a média móvel ponderada dos dados de entrada. Ela pode ser usada para suavizar dados ruidosos e destacar tendências ou padrões no conjunto de dados. Um valor mais alto indica uma tendência mais forte, enquanto um valor mais baixo indica uma tendência mais fraca ou nenhuma tendência.

Sim, você pode personalizar a função EWMA no Matlab ajustando o fator de decaimento para atender às suas necessidades específicas. Você também pode aplicar filtros ou transformações adicionais aos dados de entrada antes de calcular a média móvel.

Embora a função EWMA seja uma ferramenta útil para analisar dados de séries temporais, ela tem algumas limitações. Ela pressupõe que os pontos de dados são igualmente espaçados no tempo e que há uma relação linear entre eles. Ela pode não ser adequada para todos os tipos de conjuntos de dados, especialmente aqueles com padrões não lineares ou irregulares.

Qual é o nome original da UOB? O United Overseas Bank (UOB) é um dos principais bancos da Ásia, mas você sabe qual era seu nome original? A história …

Leia o artigo

Você pode ganhar dinheiro apenas negociando com espiões? A negociação do SPY, ou o fundo do Índice S&P 500, tem se tornado cada vez mais popular entre …

Leia o artigo

Entendendo os requisitos de margem para a venda de opções Ao negociar opções, é importante entender o conceito de margem. Margem é a quantia de …

Leia o artigo

Qual é a porcentagem de ações que está acima dos 20 dias? Quando se trata de avaliar o desempenho do mercado de ações, um fator importante a ser …

Leia o artigo

Por quanto tempo devo manter as opções de ações? As opções de ações podem ser uma parte valiosa do pacote de remuneração de um funcionário, oferecendo …

Leia o artigo

Guia sobre como pagar impostos em Forex O imposto cambial pode ser um tópico complexo e confuso para muitos operadores. Compreender as regras e os …

Leia o artigo