O comércio de Forex é legal no Panamá? Tudo o que você precisa saber

O comércio de Forex é legal no Panamá? O comércio de Forex, também conhecido como comércio de câmbio, ganhou imensa popularidade em todo o mundo. Os …

Leia o artigo

Os modelos autorregressivos, comumente chamados de modelos AR, são uma ferramenta poderosa na análise de dados. Esses modelos capturam a estrutura e os padrões inerentes aos dados de séries temporais, o que os torna um recurso inestimável para pesquisadores e analistas. Ao analisar dados históricos, os modelos AR podem prever com eficácia valores futuros, identificar tendências e detectar anomalias.

Um dos principais benefícios da utilização de modelos autorregressivos é sua capacidade de capturar dependências nos dados. Ao contrário dos modelos de regressão linear simples, que pressupõem a independência das observações, os modelos AR levam em conta a correlação entre observações consecutivas. Isso permite previsões mais precisas e insights mais profundos sobre os processos subjacentes.

Além disso, os modelos autorregressivos são adequados para várias aplicações em finanças, economia e meteorologia, entre outras. Eles podem ser usados para prever preços de ações, prever indicadores econômicos e antecipar padrões climáticos. Ao compreender a dinâmica dos dados, os analistas podem tomar decisões informadas e reduzir os riscos.

Outra vantagem da utilização de modelos AR é sua capacidade de interpretação. Esses modelos fornecem coeficientes que representam a força e a direção da relação entre observações passadas e valores futuros. Examinando esses coeficientes, os analistas podem compreender melhor os fatores subjacentes que impulsionam os dados e fazer previsões mais confiáveis.

Em conclusão, os modelos autorregressivos oferecem inúmeros benefícios para a análise de dados. Sua capacidade de capturar dependências, adequação a várias aplicações e interpretabilidade fazem deles uma ferramenta valiosa para pesquisadores e analistas. Ao aproveitar o poder dos modelos AR, é possível obter insights valiosos, conduzir a tomada de decisões informadas e melhorar a precisão geral das previsões.

Os modelos autorregressivos são uma ferramenta poderosa na análise de dados que permite a previsão de tendências futuras com base em observações passadas. Eles têm várias vantagens que os tornam valiosos em uma variedade de aplicações.

Uma das principais vantagens dos modelos autorregressivos é sua capacidade de capturar as dependências temporais presentes em um conjunto de dados de série temporal. Ao modelar a relação entre uma observação e seus valores passados, os modelos autorregressivos podem capturar com eficácia tendências, padrões sazonais e outros recursos dependentes do tempo. Isso os torna particularmente úteis na previsão de valores futuros com base em dados históricos.

Os modelos autorregressivos também oferecem uma estrutura flexível para incorporar variáveis explicativas adicionais à análise. Ao incluir covariáveis no modelo, os pesquisadores podem levar em conta a influência de fatores externos que podem afetar a série temporal observada. Isso permite previsões mais precisas e robustas, bem como uma melhor compreensão da dinâmica subjacente.

Além disso, os modelos autorregressivos oferecem uma maneira direta de quantificar a incerteza nas previsões. Ao estimar os parâmetros do modelo e suas incertezas associadas, os analistas podem obter intervalos de confiança para valores futuros. Essas informações são fundamentais para a tomada de decisões e a avaliação de riscos, pois permitem uma avaliação mais abrangente dos possíveis resultados.

Além disso, os modelos autorregressivos são eficientes do ponto de vista computacional e relativamente fáceis de interpretar. Eles podem ser estimados com o uso de pacotes de software estatístico padrão, e os modelos resultantes geralmente são simples e intuitivos. Isso faz com que os modelos autorregressivos sejam acessíveis a uma ampla gama de analistas e pesquisadores, mesmo àqueles que não têm grande experiência em matemática ou computação.

Em conclusão, os modelos autorregressivos oferecem várias vantagens na análise de dados. Eles capturam dependências temporais, permitem a incorporação de variáveis explicativas adicionais, fornecem estimativas de incerteza e são eficientes do ponto de vista computacional. Ao aproveitar essas vantagens, os analistas podem obter insights valiosos e fazer previsões informadas com base em dados de séries temporais.

A utilização de modelos autorregressivos para análise de dados proporciona maior precisão e previsibilidade em vários domínios. Esses modelos são amplamente usados na análise de séries temporais para fazer previsões com base em observações passadas. Ao levar em conta a natureza sequencial dos dados, os modelos autorregressivos podem capturar padrões e tendências que não são aparentes em outros tipos de modelos.

Os modelos autorregressivos são particularmente eficazes na previsão de valores futuros com base em dados históricos. Eles podem capturar flutuações de curto prazo e tendências de longo prazo, o que os torna adequados para uma ampla gama de aplicações, como previsões do mercado de ações, previsão do tempo e previsão de vendas.

Leia também: O comércio de Forex é legítimo ou uma fraude? Descubra aqui

Uma grande vantagem dos modelos autorregressivos é que eles podem lidar com relações não lineares e complexas entre variáveis. Essa flexibilidade permite que eles capturem com precisão a dinâmica e as dependências dos dados, levando a previsões mais precisas.

Além disso, os modelos autorregressivos podem ser facilmente atualizados à medida que novos dados são disponibilizados. Essa adaptabilidade permite a previsão e a tomada de decisões em tempo real, o que é crucial em ambientes dinâmicos e em rápida mudança. Ao atualizar continuamente o modelo com as últimas observações, a precisão das previsões pode ser aprimorada ao longo do tempo.

Em resumo, a utilização de modelos autorregressivos para análise de dados oferece maior precisão e previsibilidade em comparação com outros modelos. Sua capacidade de capturar padrões, lidar com relações não lineares e se adaptar a dados variáveis faz deles uma ferramenta valiosa em vários domínios.

Os dados de séries temporais são uma coleção de observações registradas em diferentes intervalos de tempo. Eles desempenham um papel fundamental em vários domínios, como finanças, economia, previsão do tempo e processamento de sinais. Uma característica comum dos dados de séries temporais é sua natureza sequencial, em que cada observação depende das anteriores.

Leia também: Qual é a função e as responsabilidades de um operador de Forex?

Os modelos autorregressivos oferecem uma maneira eficiente de analisar e modelar dados de séries temporais. Esses modelos capturam as dependências entre as observações usando uma combinação linear dos valores anteriores. Ao utilizar modelos autorregressivos, os analistas podem entender melhor os padrões subjacentes e fazer previsões precisas.

Um dos principais benefícios do uso de modelos autorregressivos para análise de séries temporais é sua capacidade de lidar com grandes quantidades de dados de forma eficiente. Os métodos estatísticos tradicionais podem ter dificuldades com grandes conjuntos de dados devido a limitações computacionais, mas os modelos autorregressivos são projetados especificamente para lidar com a natureza sequencial dos dados de séries temporais.

Além disso, os modelos autorregressivos oferecem a vantagem da simplicidade. Eles fornecem uma estrutura direta e interpretável para analisar dados de séries temporais. Os coeficientes do modelo indicam a força e a direção das dependências entre as observações, permitindo que os analistas obtenham percepções valiosas.

Além disso, os modelos autorregressivos podem lidar com dados ausentes e outliers de forma eficaz. Os dados de séries temporais geralmente contêm valores ausentes ou anomalias, o que pode representar desafios para a análise. Os modelos autorregressivos podem acomodar essas irregularidades adaptando os parâmetros do modelo de acordo, garantindo uma análise robusta e precisa.

Concluindo, a utilização de modelos autorregressivos para análise de dados oferece vários benefícios, especialmente quando se trata de lidar com dados de séries temporais. Esses modelos capturam com eficiência as dependências sequenciais, oferecem interpretabilidade, lidam com grandes conjuntos de dados e acomodam irregularidades. Os analistas podem aproveitar essas vantagens para obter insights valiosos, fazer previsões precisas e, por fim, aprimorar os processos de tomada de decisão.

Os modelos autorregressivos são modelos estatísticos que usam valores passados de uma variável para prever seus valores futuros. Eles são comumente usados em análises de séries temporais e baseiam-se na suposição de que os valores futuros de uma variável dependem linearmente de seus valores passados.

Há vários benefícios na utilização de modelos autorregressivos para a análise de dados. Em primeiro lugar, os modelos autorregressivos podem capturar as dependências temporais nos dados, o que os torna particularmente úteis para a análise de séries temporais. Em segundo lugar, esses modelos podem fornecer previsões precisas de valores futuros com base em valores passados. Em terceiro lugar, os modelos autorregressivos permitem a identificação de tendências e padrões nos dados, o que pode ser valioso para a tomada de decisões informadas. Por fim, esses modelos são relativamente simples e eficientes do ponto de vista computacional, o que os torna acessíveis a pesquisadores e analistas.

Os modelos autorregressivos diferem de outros modelos estatísticos porque se concentram especificamente em capturar as dependências temporais nos dados. Embora outros modelos também possam prever valores futuros, os modelos autorregressivos são projetados para modelar explicitamente a relação entre cada observação e suas observações passadas. Isso torna os modelos autorregressivos particularmente adequados para a análise de dados de séries temporais.

Os modelos autorregressivos pressupõem uma relação linear entre os valores passados e futuros de uma variável. Portanto, eles podem não ser capazes de capturar com precisão as relações não lineares nos dados. Se a relação entre as variáveis for não linear, modelos alternativos, como modelos autorregressivos não lineares ou técnicas de aprendizado de máquina, podem ser mais adequados.

Os modelos autorregressivos têm uma ampla gama de aplicações práticas. Algumas aplicações comuns incluem a previsão de preços futuros de ações, a previsão de vendas futuras com base em dados históricos, a análise de dados climáticos para entender as tendências de longo prazo e a previsão de valores futuros de indicadores econômicos. Esses modelos podem ser aplicados a qualquer conjunto de dados com um componente temporal, o que os torna ferramentas versáteis na análise de dados.

Os modelos autorregressivos são um tipo de modelo estatístico usado para analisar dados de séries temporais, em que o valor atual de uma variável é previsto com base em seus valores anteriores. Esses modelos pressupõem que a variável é linearmente dependente de seus valores anteriores.

O comércio de Forex é legal no Panamá? O comércio de Forex, também conhecido como comércio de câmbio, ganhou imensa popularidade em todo o mundo. Os …

Leia o artigo

Uma conta micro é boa? O comércio de divisas está se tornando cada vez mais popular entre os investidores individuais, pois oferece uma oportunidade …

Leia o artigo

Compra de ações com desconto usando opções: Um guia abrangente Se estiver procurando uma forma de comprar ações a um preço com desconto, a negociação …

Leia o artigo

O scalping realmente funciona? O scalping é uma estratégia de negociação popular no mundo dos mercados financeiros. Os traders que empregam essa …

Leia o artigo

Negociando Forex com US$ 100: É possível? Negociar em Forex com um orçamento limitado é uma dúvida comum entre os iniciantes. Muitas pessoas acreditam …

Leia o artigo

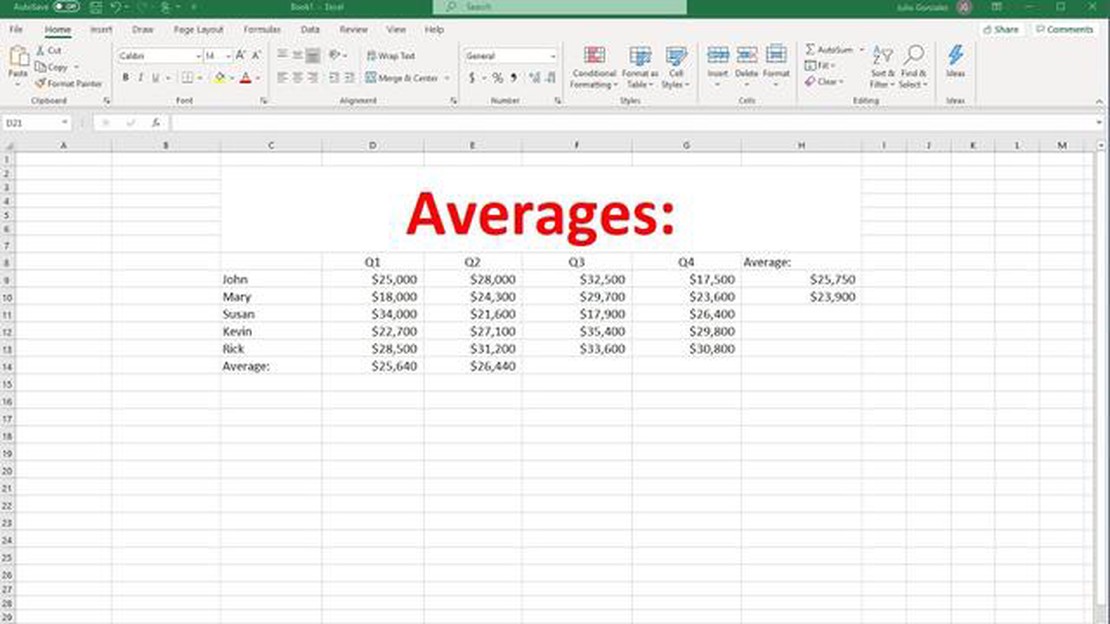

Como calcular a média on-line O cálculo da média é um conceito fundamental em matemática e estatística. Seja você um estudante, um pesquisador ou …

Leia o artigo