Mac에서 MT4는 금지되어 있나요? Mac에서 MT4 거래 플랫폼의 호환성 이해

Mac에서 MT4가 금지되어 있나요? 메타트레이더 4(MT4)는 전 세계 수백만 명의 트레이더가 사용하는 인기 거래 플랫폼입니다. 그러나 자주 제기되는 질문 중 하나는 MT4가 Mac 컴퓨터와 호환되는지 여부입니다. 이번 글에서는 Mac에서 MT4 거래 플랫폼의 호환성 …

기사 읽기

벡터자기회귀(VAR) 모형은 여러 시계열 변수 간의 동적 관계를 분석하는 데 일반적으로 사용되는 통계 모형입니다. 경제, 금융, 사회과학 등 다양한 분야에서 널리 사용됩니다.

VAR 모델은 변수 간의 상호 의존성을 고려하여 시간에 따른 변수들의 공동 행동을 분석할 수 있습니다. 변수 간의 단기 및 장기 관계를 모두 파악할 수 있는 다목적 모델입니다.

VAR 모형의 공식을 이해하려면 시계열 분석과 선형 회귀에 대한 기본적인 이해가 필요합니다. VAR 모델은 자동 회귀(AR) 모델의 확장으로, 각 변수는 자체 후행 값과 시스템 내 다른 변수의 후행 값에 대해 회귀됩니다.

VAR 모델의 공식은 다음과 같이 표현할 수 있습니다:

VAR(p) = c + A1 * X(t-1) + A2 * X(t-2) + … + Ap * X(t-p) + ε(t)

여기서 VAR(p)는 차수 p의 VAR 모형, c는 상수항, A1, A2, …, Ap는 계수 행렬, X(t-1), X(t-2), …, X(t-p)는 변수의 후행 값, ε(t)는 오차 항입니다.

VAR 모형의 계수를 추정하여 변수 간의 단기 및 장기 관계를 분석하고 미래 행동을 예측할 수 있습니다. VAR 모델은 복잡한 시스템의 역학을 이해하고 여러 변수의 분석을 기반으로 정보에 입각한 의사결정을 내리는 데 강력한 도구를 제공합니다.

VAR(벡터자기회귀) 모델은 여러 시계열 변수 간의 동적 관계를 분석하는 데 사용되는 통계 모델입니다. VAR 모델에서 종속변수는 해당 종속변수의 후행 값과 시스템 내 다른 변수의 후행 값의 선형 조합입니다.

VAR 모델에는 세 가지 주요 구성 요소가 있습니다:

내생변수와 외생변수의 후행 값을 모두 포함함으로써 VAR 모델은 변수 간에 존재하는 상호 의존성과 피드백 메커니즘을 포착합니다. 이를 통해 변수 간의 동적 관계를 보다 포괄적으로 이해할 수 있으며 예측 및 정책 분석이 가능합니다.

VAR 모델은 시스템의 변수가 시간에 따라 평균과 분산이 변하지 않는 고정된 변수라고 가정한다는 점에 유의해야 합니다. 변수가 비고정적인 경우 먼저 차분 또는 로그 취하기와 같은 기법을 통해 변수를 고정 변수로 변환해야 할 수 있습니다.

또한 읽어보세요: 현재 위안화 구매 가격 알아보기 | 최고의 환율 확인하기

결론적으로 VAR 모델의 구성 요소에는 내생 변수, 외생 변수, 후행 변수가 포함됩니다. 이러한 구성 요소 간의 관계를 분석함으로써 VAR 모델은 여러 시계열 변수 간의 동적 상호 의존성에 대한 통찰력을 제공합니다.

VAR(벡터자기회귀) 모델은 시간에 따른 여러 변수 간의 관계를 분석할 수 있는 시계열 모델입니다. 일반적으로 다양한 경제, 금융 또는 사회 변수 간의 동적 상호 작용을 예측하고 이해하는 데 사용됩니다.

VAR 모델은 수학적으로 다음과 같이 표현할 수 있습니다:

Yt = A1Yt-1 + A2Yt-2 + … + ApYt-p + Et

또한 읽어보세요: 데이 트레이딩 외환에 가장 적합한 RSI 설정은? 전문가 팁 및 전략

여기서

Yt는 t 시점의 내생변수 벡터입니다.

VAR 모델을 사용하면 일반 최소자승법(OLS), 최대 가능성 추정법(MLE), 베이지안 방법 등 다양한 추정 방법을 사용하여 계수 A1, A2, …, Ap를 추정할 수 있습니다. 계수가 추정되면 이 모델을 사용하여 내생 변수의 미래 값을 예측하고, 충격의 영향을 분석하고, 다양한 진단 테스트를 수행하여 모델의 적합도를 평가할 수 있습니다.

전반적으로 VAR 모델은 여러 변수 간의 동적 관계를 분석할 수 있는 유연한 프레임워크를 제공하며 경제, 금융 및 기타 분야에서 널리 사용됩니다.

벡터자기회귀(VAR) 모델은 계량경제학 및 시계열 분석 분야에서 강력한 도구입니다. 다양한 경제 및 금융 현상을 분석하는 데 사용할 수 있는 광범위한 응용 분야를 가지고 있습니다. 하지만 다른 통계 모델과 마찬가지로 한계도 있습니다.

이러한 한계에도 불구하고 VAR 모델은 경제 및 재무 시계열을 분석하고 예측하는 데 유용한 도구로 남아 있습니다. 연구자와 실무자는 이러한 한계를 인식하고 VAR 모델을 사용하고 해석할 때 이를 신중하게 고려해야 합니다.

VAR 모델은 벡터 자동 회귀 모형의 약자로, 여러 시계열 변수 간의 관계를 분석하는 데 사용되는 통계 모델입니다.

VAR 모델은 단일 변수에 초점을 맞추지 않고 여러 변수 간의 상호 의존성을 고려한다는 점에서 AR(자동 회귀) 및 MA(이동 평균) 모델과 같은 다른 시계열 모델과 다릅니다.

VAR 모델의 핵심 구성 요소는 미래 값을 예측하는 데 사용되는 과거 관측 횟수를 결정하는 지연 순서와 변수 간의 관계를 정량화하는 계수입니다.

VAR 모델을 사용하면 변수 간의 동적 상호작용을 포착할 수 있다는 점, 비고정 시계열 데이터를 유연하게 처리할 수 있다는 점, 예측 및 정책 분석에 유용하다는 점 등이 장점으로 꼽힙니다.

Mac에서 MT4가 금지되어 있나요? 메타트레이더 4(MT4)는 전 세계 수백만 명의 트레이더가 사용하는 인기 거래 플랫폼입니다. 그러나 자주 제기되는 질문 중 하나는 MT4가 Mac 컴퓨터와 호환되는지 여부입니다. 이번 글에서는 Mac에서 MT4 거래 플랫폼의 호환성 …

기사 읽기

런던 세션이 뉴욕보다 변동성이 더 클까? 외환 시장 거래 세션은 통화쌍의 전반적인 변동성을 결정하는 데 중요한 역할을 합니다. 가장 눈에 띄는 두 세션은 런던 세션과 뉴욕 세션입니다. 트레이더는 종종 어느 세션이 더 변동성이 크고 잠재적으로 더 수익성이 높은지 추측합니 …

기사 읽기

2023년에 주식 시장이 회복될 것으로 예상되나요? 코로나19 팬데믹의 파괴적인 영향에서 세계 경제가 회복세를 이어가면서 많은 투자자와 전문가들이 주식 시장도 반등할지 궁금해하고 있습니다. 2020년은 주요 지수가 큰 폭으로 하락하는 등 전례 없는 변동성과 불확실성을 …

기사 읽기

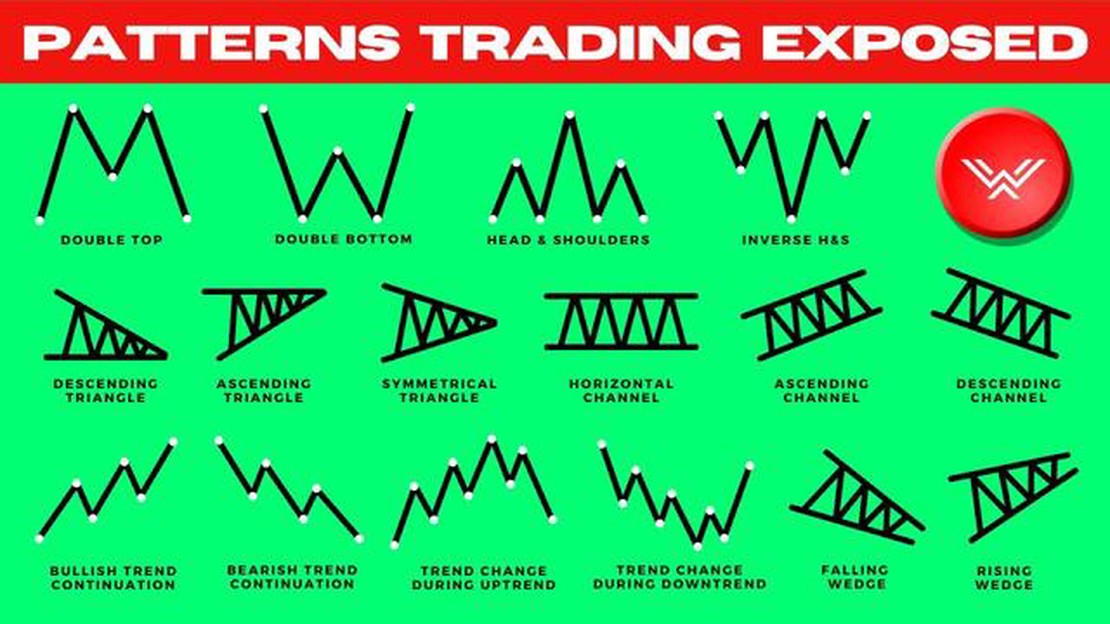

W 패턴 전략의 이해: 종합 가이드 트레이딩과 투자에서 성공하려면 잘 정의된 전략을 세우는 것이 중요합니다. 트레이더와 투자자가 자주 사용하는 인기 전략 중 하나는 W 패턴 전략입니다. 이 종합 가이드는 W 패턴 전략에 대한 심층적인 이해와 이를 유리하게 활용하는 방법 …

기사 읽기

트레이딩에서 EOD란 무엇인가요? 트레이딩에 관해서는 초보자에게 압도적일 수 있는 수많은 용어와 약어가 있습니다. 자주 접할 수 있는 용어 중 하나가 “거래 종료"를 뜻하는 EOD입니다. EOD가 무엇을 의미하고 거래에서 어떻게 활용되는지 이해하는 것은 트레이더 지망생 …

기사 읽기

MT4의 횡보 시장 지표 이해하기 외환시장에서 많은 트레이더는 박스권 장세라고도 하는 횡보장을 만나면 좌절감을 느낍니다. 이러한 유형의 시장 움직임은 가격이 특정 범위 내에서 변동하는 명확한 추세가 없다는 특징이 있습니다. 트레이더가 횡보장의 복잡성을 헤쳐나가는 데 도 …

기사 읽기