프랙탈과 함께 사용하기에 가장 좋은 인디케이터 선택하기: 종합 가이드

프랙탈과 함께 사용하기에 가장 좋은 인디케이터 프랙탈은 금융 시장의 추세를 파악하고 확인하는 데 도움이 되는 차트 분석의 강력한 도구입니다. 프랙탈은 다양한 시간 척도에서 반복되는 수학적 패턴으로, 미래 가격 변동을 예측하는 데 사용할 수 있습니다. 하지만 프랙탈은 시 …

기사 읽기

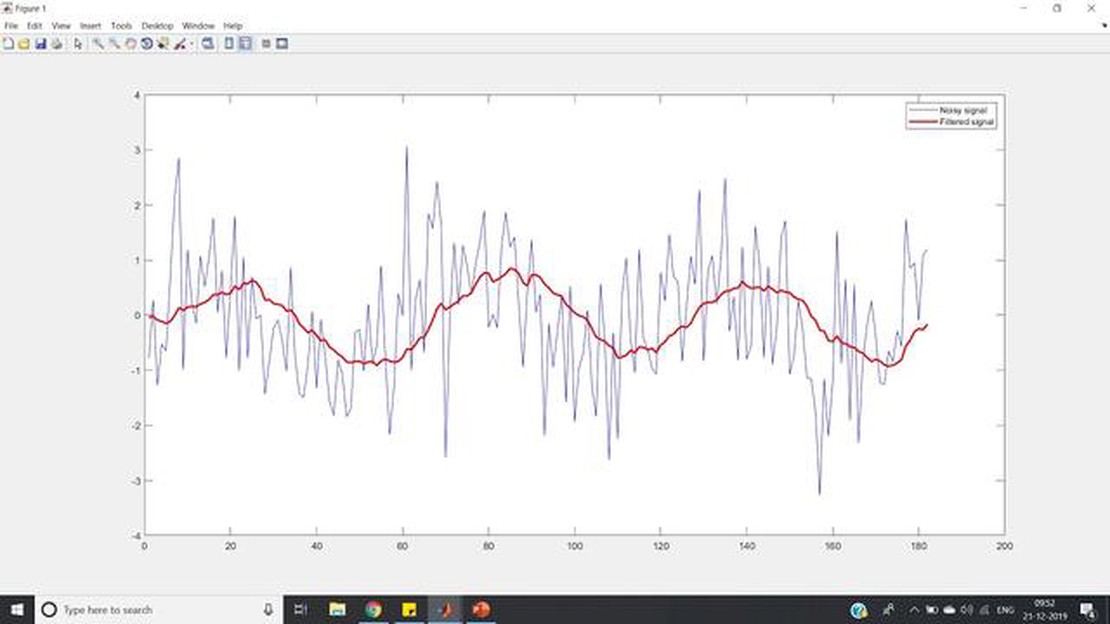

지수 가중 이동 평균(EWMA)은 데이터를 평활화하고 추세를 식별하기 위해 Matlab에서 일반적으로 사용되는 통계 방법입니다. 이 문서에서는 EWMA에 대한 포괄적인 개요, 응용 프로그램 및 Matlab에서 구현하는 방법에 대해 설명합니다.

EWMA는 시계열 데이터를 분석하는 데 특히 유용합니다. 이전 관측값에 기하급수적으로 감소하는 가중치를 할당하고, 가장 최근의 데이터 포인트에 가장 높은 가중치를 부여합니다. 이러한 특성 덕분에 EWMA는 데이터의 최근 변화에 매우 민감하게 반응하며 단기적인 추세를 포착할 수 있습니다.

EWMA 사용의 주요 장점 중 하나는 단순성입니다. EWMA 계산에는 현재 값과 이전 EWMA 값만 필요하므로 계산 효율이 높습니다. 또한 평활화 계수를 쉽게 조정하여 EWMA의 응답성을 제어할 수 있으므로 특정 데이터와 원하는 평활화 수준에 따라 사용자 정의할 수 있습니다.

EWMA는 재무 분석, 품질 관리, 예측 등 다양한 분야에서 활용되고 있습니다. 재무 분석에서는 일반적으로 주식 수익률과 변동성을 분석하고 미래 수익률을 예측하는 데 EWMA가 사용됩니다. 품질 관리에서는 프로세스 변동을 식별하고 이상 징후를 감지하는 데 EWMA를 사용할 수 있습니다. 또한 판매, 수요 또는 기타 시간에 따라 달라지는 변수를 예측하는 데에도 적용할 수 있습니다.

지수 가중 이동 평균(EWMA)은 일반적으로 사용되는 통계 계산으로, 시간 경과에 따른 변수의 평균값을 추적하여 최근 관측값에 더 많은 가중치를 부여할 수 있습니다. 일반적으로 재무 및 품질 관리 애플리케이션에서 프로세스를 모니터링하고 변경 사항이나 추세를 감지하는 데 사용됩니다.

EWMA의 공식은 다음과 같습니다:

EWMA = (1 - α) * xt-1 + α * xt

여기서:

xt는 현재 관측값 또는 값입니다.

xt-1은 이전 EWMA 값입니다.

α는 평활화 계수이며, 보통 0에서 1 사이의 소수점으로 표시됩니다. 값이 클수록 최근 관측값에 더 많은 가중치가 부여됩니다.

EWMA를 계산하려면 xt-1의 초기 값으로 시작하여 데이터 집합을 반복하여 각 관측값에 대해 새로운 EWMA 값을 계산합니다. 초기 값과 α의 선택은 특정 응용 프로그램과 원하는 변경에 대한 응답 수준에 따라 달라집니다.

또한 읽어보세요: 2021년에 외환 계좌를 개설하기 가장 좋은 곳: 최고의 외환 브로커

EWMA 공식은 최근 관측값에 더 많은 가중치를 부여하기 때문에 관측값의 변화를 점진적으로 조정할 수 있습니다. 이는 모든 관측값에 동일한 가중치를 부여하는 단순 이동 평균과는 대조적입니다. 가중치 α는 새로운 관측값이 평균에 통합되는 비율을 효과적으로 결정합니다.

시간 경과에 따른 EWMA 값을 모니터링하면 단순 이동 평균보다 더 빠르게 변화와 추세를 감지할 수 있습니다. EWMA 값의 변화는 기본 프로세스의 변화 또는 데이터의 이상값을 나타낼 수 있습니다.

전반적으로 EWMA 공식과 그 적용을 이해하면 특히 시간에 따른 추세나 변화를 나타내는 시계열 데이터 또는 프로세스를 다룰 때 데이터를 보다 효과적으로 분석하고 해석하는 데 도움이 될 수 있습니다.

Matlab에서는 간단한 수식을 통해 지수 가중 이동 평균(EWMA) 모델을 구현할 수 있습니다. Matlab에서 EWMA 함수를 만드는 방법은 다음과 같습니다:

ewma라는 함수를 만듭니다: 데이터와알파라는 두 개의 입력 인수를 받는ewma` 함수를 만듭니다.데이터와 같은 크기의 배열 y를 초기화하여 EWMA 값을 저장합니다.y의 첫 번째 값을 데이터의 첫 번째 값과 동일하게 설정합니다.데이터의 나머지 값을 반복합니다.y를 반환합니다.다음은 ewma 함수의 구현 예제입니다:

function y = ewma(data, alpha)y = zeros(size(data));y(1) = data(1);for i = 2:length(data)y(i) = alpha * data(i) + (1 - alpha) * y(i-1);endend

‘에마’ 함수를 사용하려면 데이터와 원하는 알파 값으로 함수를 호출하면 됩니다. 예를 들어

또한 읽어보세요: 부여일이 베스팅 날짜와 동일합니까? 설명 | [웹사이트 이름]

data = [1, 2, 3, 4, 5];alpha = 0.5;result = ewma(data, alpha);

그러면 result 변수에 입력 데이터에서 계산된 EWMA 값이 포함됩니다.

Matlab에서 EWMA 모델을 구현하면 데이터에 지수 평활화를 쉽게 수행하여 추세 분석 및 예측에 도움이 되는 평활화된 시계열을 얻을 수 있습니다.

EWMA는 지수 가중 이동 평균의 약자입니다. 최근 관측값에 더 많은 가중치를 부여하여 시계열 데이터의 가중 평균을 계산하는 데 사용되는 통계적 방법입니다.

최근 데이터 포인트가 미래 값에 더 많은 관련성과 영향을 미친다고 믿기 때문에 이동 평균을 계산할 때 최근 데이터 포인트에 더 많은 중요성을 부여하는 것이 EWMA를 사용하는 목적입니다.

Matlab에서는 ewma 함수를 사용하여 EWMA를 계산할 수 있습니다. 이 함수는 원하는 스팬과 함께 시계열 데이터를 입력으로 받아 각 관측값에 부여할 가중치를 결정합니다. 그런 다음 데이터의 지수 가중 이동 평균을 계산합니다.

질문: ### Matlab의 EWMA 함수에서 사용되는 기본 스팬 값은 무엇인가요?

Matlab의 EWMA 함수에 사용되는 기본 스팬 값은 12입니다. 즉, 이동 평균을 계산하는 동안 함수가 마지막 12개 데이터 포인트에 더 많은 가중치를 부여합니다.

예, Matlab의 EWMA 함수에서 스팬 값을 사용자 지정할 수 있습니다. 원하는 스팬 값을 ewma 함수의 입력 파라미터로 지정할 수 있습니다.

EWMA는 지수 가중 이동 평균의 약자로, Matlab에서 데이터를 평활화하는 데 많이 사용되는 방법입니다. 이전 데이터 포인트에 기하급수적으로 감소하는 가중치를 할당하고 가장 최근의 데이터 포인트에 가장 높은 가중치를 부여합니다. 이는 노이즈를 줄이고 데이터의 기본 추세를 강조하는 데 도움이 됩니다.

Matlab에서 EWMA 함수를 사용하려면 먼저 신호 처리 도구 상자를 설치해야 합니다. 툴박스를 설치한 후 ewma 함수를 호출하고 입력 데이터를 인수로 전달하면 됩니다. 이 함수는 입력 데이터의 지수 가중 이동 평균을 반환합니다.

프랙탈과 함께 사용하기에 가장 좋은 인디케이터 프랙탈은 금융 시장의 추세를 파악하고 확인하는 데 도움이 되는 차트 분석의 강력한 도구입니다. 프랙탈은 다양한 시간 척도에서 반복되는 수학적 패턴으로, 미래 가격 변동을 예측하는 데 사용할 수 있습니다. 하지만 프랙탈은 시 …

기사 읽기

외환 트레이딩 북의 세계 알아보기 흥미진진한 외환 트레이딩 세계에 관심이 있으신가요? 기초를 배우려는 초보자든 기술을 연마하려는 숙련된 트레이더든 외환 트레이딩 서적을 읽는 것은 귀중한 자료가 될 수 있습니다. …

기사 읽기

오안다의 레버리지를 알아보세요: 알아야 할 모든 것 외환 시장에서 거래할 때 레버리지는 거래 전략과 잠재적 수익에 큰 영향을 미칠 수 있는 중요한 요소입니다. 선도적 인 외환 브로커 중 하나 인 OANDA …

기사 읽기

ESPP는 장기 자본 이득에 대한 자격이 있나요? **우리사주 매입 계획(ESPP)**은 많은 회사에서 제공하는 인기 있는 보상 형태입니다. 이 제도를 통해 직원은 할인된 가격으로 고용주의 주식을 매입할 수 있습니다. ESPP의 즉각적인 혜택은 분명하지만, 이러한 플랜 …

기사 읽기

골드만삭스에 문제가 생겼나요? 세계에서 가장 유명한 투자 은행 중 하나인 골드만삭스는 오랫동안 금융 업계에서 성공과 권력의 상징이었습니다. 하지만 최근 몇 가지 사건과 잠재적인 도전으로 인해 은행의 미래에 대한 우려가 커지고 있습니다. 규제 조사부터 변화하는 시장 트렌 …

기사 읽기

히트맵으로 거래하기: 종합 가이드 금융시장에서의 트레이딩은 복잡하고 어려운 작업일 수 있습니다. 고려해야 할 데이터와 정보가 너무 많기 때문에 정보에 입각한 트레이딩 결정을 내리는 것이 부담스러울 수 있습니다. …

기사 읽기