트레이딩에서 성공할 수 있나요? 트레이딩 성공을 위한 팁

트레이딩이 성공의 열쇠인가? 트레이딩은 필요한 기술을 배우기 위해 시간과 노력을 기꺼이 투자하는 분들에게 수익성 높은 모험이 될 수 있습니다. 트레이딩 성공이 보장되는 것은 아니지만, 트레이딩 성공 확률을 높일 수 있는 몇 가지 팁과 전략이 있습니다. …

기사 읽기

자동 회귀 이동 평균(ARMA) 모델은 시계열 분석에서 일반적으로 사용되는 통계 모델입니다. 이 모델은 자동 회귀(AR) 모델과 이동 평균(MA) 모델의 두 가지 구성 요소를 결합하여 데이터의 패턴과 변동을 포착합니다.

모델의 AR 구성 요소는 시계열의 현재 값을 이전 값의 선형 조합으로 정의합니다. 이렇게 하면 현재 값의 과거 값에 대한 의존성을 파악할 수 있으므로 AR 모델은 과거 데이터를 기반으로 미래 값을 예측하는 데 유용합니다. AR 구성 요소의 순서는 p로 표시되며 선형 조합에 사용된 이전 값의 수를 나타냅니다.

반면에 MA 구성 요소는 현재 값을 관측된 값과 AR 구성 요소의 예측 값 사이의 차이인 과거 오차의 선형 조합으로 정의합니다. 이 구성 요소는 시계열의 단기 종속성과 무작위 변동을 포착합니다. q로 표시되는 MA 구성 요소의 순서는 선형 조합에 사용된 과거 오차의 수를 나타냅니다.

AR과 MA 구성 요소를 결합하여 ARMA 모델은 시계열 데이터를 모델링하고 분석하기 위한 유연한 프레임워크를 제공합니다. 미래 값을 예측하고, 추세와 패턴을 식별하고, 기본 프로세스를 설명하는 매개변수를 추정하는 데 사용할 수 있습니다. ARMA 모델은 금융, 경제, 공학, 환경 과학 등 다양한 분야에서 널리 사용됩니다.

전반적으로 ARMA 모델과 그 응용에 대한 이해는 시계열 데이터로 작업하는 모든 사람에게 필수적입니다. 이 모델은 데이터 요소를 분석하고 예측할 수 있는 강력한 도구를 제공하여 정보에 입각한 의사 결정을 내리고 기본 프로세스를 더 잘 이해할 수 있도록 해줍니다.

ARMA(자동 회귀 이동 평균) 모델은 자동 회귀(AR) 및 이동 평균(MA) 속성을 모두 나타내는 데이터를 설명하고 예측하는 데 사용되는 널리 사용되는 시계열 모델입니다. AR과 MA 모델의 강점을 결합하여 추세 및 계절적 요소가 모두 포함된 복잡한 시계열을 모델링할 수 있습니다.

ARMA 모델은 시계열 자체의 과거 값과 모델의 오류 또는 교란의 과거 값에 대한 의존성을 설명하여 시계열을 수학적으로 표현한 것입니다. 이 모델은 각각 AR 및 MA 구성 요소의 순서를 나타내는 두 개의 매개 변수인 p와 q로 지정됩니다.

ARMA 모델의 AR 구성 요소는 시계열의 현재 값과 과거 값 사이의 선형 관계를 캡처하는 역할을 합니다. 이는 시계열의 현재 값이 이전 값의 영향을 받으며, 과거로 갈수록 그 영향력이 감소한다는 개념을 반영합니다.

또한 읽어보세요: 시세 읽는 방법: 시세 기호 이해를 위한 종합 가이드

반면에 MA 구성 요소는 모델의 오차 또는 교란과 과거 값 사이의 선형 관계를 포착합니다. 이는 특정 시점의 오차가 이전 시점의 오차에 의해 영향을 받는다는 개념을 나타냅니다.

AR과 MA 구성 요소를 결합함으로써 ARMA 모델은 시계열의 종속성 구조와 장기 기억을 효과적으로 포착하여 다양한 유형의 데이터를 모델링하고 예측할 수 있는 유연한 프레임워크를 제공할 수 있습니다.

ARMA 모델은 금융, 경제, 공학, 환경 과학 등 다양한 분야에서 널리 사용되고 있습니다. 이 모델은 시계열 분석, 예측, 시뮬레이션에 적용되어 연구자와 실무자가 복잡한 시스템의 동작을 더 잘 이해하고 예측할 수 있게 해줍니다.

ARMA(자동 회귀 이동 평균) 모델은 자동 회귀(AR) 모델과 이동 평균(MA) 모델의 특성을 결합하여 시계열 데이터를 분석할 수 있는 유연한 프레임워크를 제공합니다. ARMA 모델의 주요 특징과 응용 분야를 이해하면 다양한 분야에서 이 모델이 제공하는 유용성과 잠재적 인사이트를 더 잘 이해할 수 있습니다.

주요 기능: 주요 특징

ARMA 모델은 과거 값과 과거 예측 오차의 선형 조합으로 변수 값을 예측할 수 있다는 개념에 기반합니다. 다음과 같은 주요 특징이 있습니다:

또한 읽어보세요: RoboForex는 규제 브로커입니까? 여기에서 알아보세요!

응용 분야:

ARMA 모델은 다음을 포함하되 이에 국한되지 않는 다양한 영역에서 응용할 수 있습니다:

이는 ARMA 모델이 광범위하게 적용되는 몇 가지 예에 불과합니다. 다재다능하고 복잡한 관계를 포착할 수 있어 다양한 분야에서 시계열 데이터를 분석하고 예측하는 데 유용한 도구입니다.

ARMA 모델은 자동 회귀 이동 평균 모델의 약자입니다. 시계열 분석에 사용되는 자동 회귀(AR) 모델과 이동 평균(MA) 모델을 결합한 것입니다.

ARMA 모델은 과거 값(자동 회귀 부분)과 오차 항(이동 평균 부분)을 기반으로 시계열 데이터에 선형 방정식을 맞추는 방식으로 작동합니다.

ARMA 모델은 금융, 경제, 일기 예보, 신호 처리 등 다양한 분야에서 널리 사용되고 있습니다. 미래 값을 예측하고 패턴을 분석하며 예측을 내리는 데 사용할 수 있습니다.

ARMA 모델 사용의 장점은 단순성, 유연성, 시계열 데이터의 단기 및 장기 의존성을 모두 포착할 수 있다는 점입니다. 또한 신뢰할 수 있는 예측을 제공하며 쉽게 해석할 수 있습니다.

트레이딩이 성공의 열쇠인가? 트레이딩은 필요한 기술을 배우기 위해 시간과 노력을 기꺼이 투자하는 분들에게 수익성 높은 모험이 될 수 있습니다. 트레이딩 성공이 보장되는 것은 아니지만, 트레이딩 성공 확률을 높일 수 있는 몇 가지 팁과 전략이 있습니다. …

기사 읽기

FX 선물 거래의 장점 외환(FX) 선물은 트레이더가 미래에 미리 정해진 가격과 날짜에 특정 통화를 일정량 매수 또는 매도할 수 있는 파생상품 계약입니다. 트레이더가 FX 선물을 거래할 때 고려해야 할 몇 가지 이점이 있습니다. 목차 FX 선물 거래의 장점 유동성 및 …

기사 읽기

트레이딩에서 순개방 포지션 이해하기 금융시장에서 거래할 때는 순 미결 포지션의 개념을 이해하는 것이 중요합니다. 순개방 포지션 또는 NOP는 트레이더 또는 기관이 특정 통화쌍 또는 금융상품에 대해 보유하고 있는 전체 익스포저를 의미합니다. 이는 해당 통화쌍 또는 상품에 …

기사 읽기

줄리리 재고가 있나요? 온라인 쇼핑 시 고려해야 할 가장 중요한 요소 중 하나는 소매업체에 원하는 품목의 재고가 있는지 여부입니다. 인기 온라인 마켓플레이스인 Zulily의 경우, 구매하기 전에 재고가 있는지 확인하는 것이 중요합니다. 목차 줄리 재고가 있나요? 전체 …

기사 읽기

선물 거래량 이해 및 분석 방법 선물 거래량은 모든 투자자가 이해하고 분석해야 하는 거래의 중요한 측면입니다. 시장 활동 수준에 대한 귀중한 통찰력을 제공하고 트레이더가 정보에 입각한 결정을 내리는 데 도움이 될 수 있습니다. 이 종합 가이드에서는 선물 거래량의 개념, …

기사 읽기

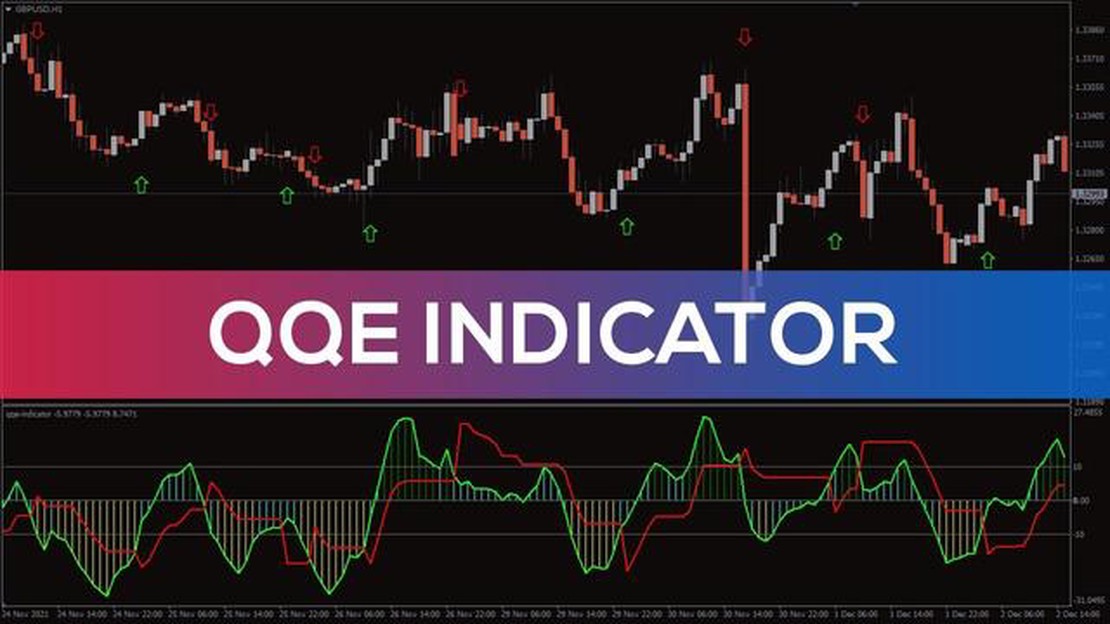

MT4의 QQE 인디케이터 이해하기: 종합 가이드 외환시장에서 성공적으로 거래하려면 올바른 도구와 지표를 사용하는 것이 중요합니다. 트레이더들 사이에서 인기를 얻고 있는 지표 중 하나가 QQE 지표입니다. 이 종합 가이드는 MT4의 QQE 지표에 대한 철저한 이해와 거 …

기사 읽기