레버리지가 외환 트레이딩에서 로트 크기에 어떤 영향을 미치나요?

레버리지가 외환 거래에서 랏 크기에 어떤 영향을 미치나요? 외환 거래는 개인이 외환 시장에서 통화를 거래할 수 있는 인기 있는 투자 옵션입니다. 외환 트레이딩의 핵심 중 하나는 레버리지로, 트레이더는 적은 자본으로 시장에서 더 큰 포지션을 관리할 수 있습니다. 목차 외 …

기사 읽기

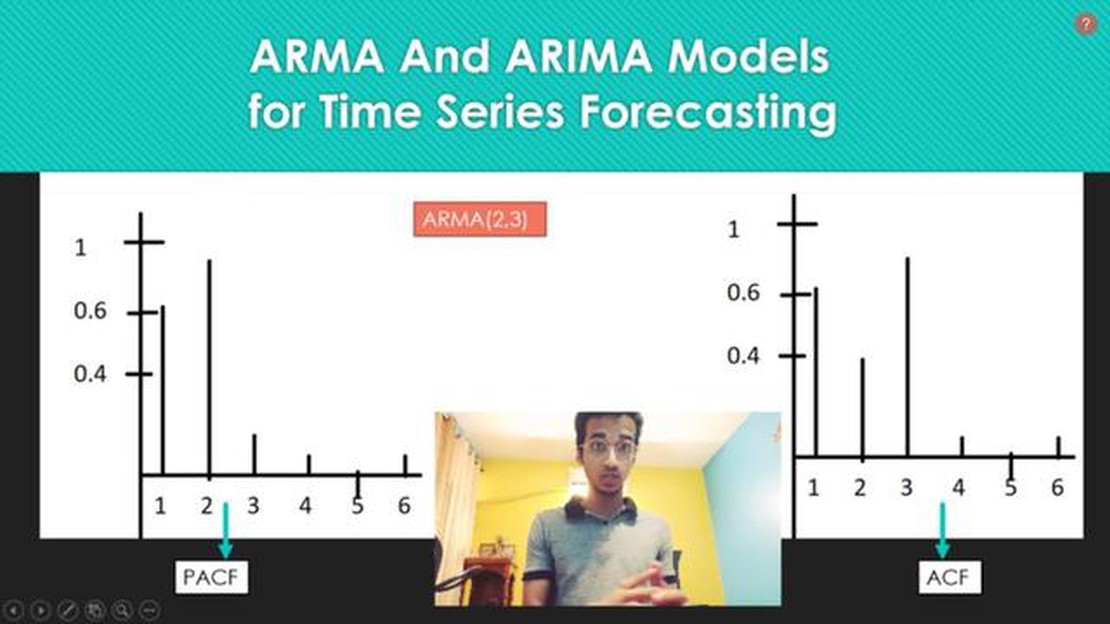

시계열 분석 분야에서 복잡한 시스템의 동작을 예측하고 이해하기 위해 일반적으로 사용되는 두 가지 모델은 ARIMA(자동 회귀 통합 이동 평균) 모델과 VARMA(벡터 자동 회귀 이동 평균) 모델입니다. 두 모델 모두 시계열 데이터를 분석하는 데 유용한 도구이지만, 그 구조와 응용 분야에는 뚜렷한 차이가 있습니다.

ARIMA 모델은 단변량 모델로, 단일 시계열 변수를 분석하고 예측하는 데 사용됩니다. 자동 회귀(AR) 구성 요소, 차분(I) 구성 요소, 이동 평균(MA) 구성 요소의 세 가지 구성 요소의 조합으로 이루어집니다. AR 구성 요소는 관측치와 특정 수의 지연된 관측치 사이의 선형 관계를 포착하고, MA 구성 요소는 관측치와 특정 수의 지연된 예측 오류 사이의 선형 관계를 포착합니다. 차분 성분은 현재 관측치에서 이전 관측치를 빼서 시계열을 고정시키는 데 사용됩니다. ARIMA 모델은 금융, 경제, 기후 과학 등의 분야에서 널리 사용됩니다.

반면에 VARMA 모델은 여러 시계열 변수 간의 관계를 파악할 수 있는 다변량 모델입니다. 이는 AR과 MA 구성 요소를 결합한 ARMA 모델의 확장입니다. VARMA 모델을 사용하면 시간이 지남에 따라 변수가 서로 상호 작용하는 피드백 루프가 있는 복잡한 시스템을 분석할 수 있습니다. 이 모델은 거시경제학, 사회과학, 공학 등 다양한 분야에서 유용하게 사용됩니다.

ARIMA 모델과 VARMA 모델 모두 미래 값을 예측하고 시계열 데이터의 역학을 이해하는 데 사용할 수 있지만, 데이터의 특성과 연구 질문에 따라 적절한 모델을 선택하는 것이 중요합니다. 단변량 데이터를 분석하고 예측하는 데는 ARIMA 모델이 적합하며, 여러 변수 간의 관계를 분석하는 데는 VARMA 모델이 더 적합합니다. 다양한 영역에서 시계열 분석 기법을 효과적으로 적용하려면 이러한 모델 간의 차이점을 이해하는 것이 중요합니다.

ARIMA(자동 회귀 통합 이동 평균) 모델은 예측 작업에 일반적으로 사용되는 강력하고 널리 사용되는 시계열 모델입니다. 이 모델은 시계열 데이터의 비선형 동역학 및 종속성을 포착할 수 있어 금융, 경제, 기상학 등 다양한 분야에서 유용한 도구로 사용됩니다.

ARIMA 모델은 자동 회귀(AR) 구성 요소, 통합(I) 구성 요소, 이동 평균(MA) 구성 요소의 세 가지 주요 구성 요소로 이루어져 있습니다.

ARIMA 모델은 일반적으로 ARIMA(p, d, q)로 표시되며, 여기서 p는 자동 회귀 성분의 순서를 나타내고, d는 차분 성분의 순서를 나타내며, q는 이동 평균 성분의 순서를 나타냅니다. 이러한 매개변수에 대한 적절한 값을 선택하려면 시계열 데이터를 신중하게 분석하고 기본 패턴과 특성을 파악해야 합니다.

ARIMA 모델을 과거 데이터에 맞추고 매개변수를 추정하면 미래 시간 단계에 대한 예측을 얻을 수 있습니다. 이러한 예측은 주가 예측, 제품 수요 예측, 미래 경제 지표 추정 등 다양한 용도로 사용할 수 있습니다.

또한 읽어보세요: 아랍에미리트에서 바이너리 거래가 허용되나요? 지금 알아보기

이러한 유용성에도 불구하고 ARIMA 모델에는 몇 가지 한계가 있습니다. 기초 데이터가 특정 패턴을 따른다고 가정하며, 데이터에 비선형 종속성이 있거나 이상값이 있는 경우 제대로 작동하지 않을 수 있습니다. 또한 ARIMA 모델은 모델 매개변수 선택에 민감한 경우가 많으며, 부적절한 값을 선택하면 부정확한 예측으로 이어질 수 있습니다.

그럼에도 불구하고 적절한 이해와 신중한 분석을 통해 ARIMA 모델은 광범위한 시계열 데이터에 대한 귀중한 인사이트와 정확한 예측을 제공할 수 있습니다.

벡터 자동 회귀 이동 평균(VARMA) 모델은 자동 회귀(AR) 및 이동 평균(MA) 구성 요소와 여러 시계열 변수를 결합하는 시계열 모델의 한 종류입니다. 단변량 ARIMA 모델과 달리 VARMA 모델은 여러 변수 간의 역학 관계와 관계를 동시에 파악할 수 있습니다.

VARMA 모델에서 각 시계열 변수는 자체 후행 값과 시스템 내 다른 변수의 후행 값의 선형 조합으로 모델링됩니다. 이를 통해 변수 간의 상호 의존성 및 피드백 효과를 모델에 통합할 수 있습니다.

VARMA 모델은 자동 회귀 부분(VAR)과 이동 평균 부분(MA)의 두 가지 주요 구성 요소로 지정됩니다. VAR 구성 요소는 각 변수의 자체 후행 값과 다른 변수의 후행 값에 대한 각 변수의 의존성을 포착합니다. MA 구성 요소는 VAR 구성 요소의 오차 항의 후행 값에 대한 각 변수의 의존성을 포착합니다.

VARMA 모델의 순서는 (p, q, s)로 표시되며, 여기서 p는 VAR 구성 요소의 순서, q는 MA 구성 요소의 순서, s는 관측 사이의 시간 단계 수를 나타냅니다. p, q 및 s 값은 정보 기준 또는 확률 기반 방법과 같은 모델 추정 및 선택 기법을 통해 결정됩니다.

또한 읽어보세요: 월요일이 외환 거래에 가장 좋은 날이 아닌 이유

VARMA 모델은 다변량 시계열 데이터를 분석하고 예측하기 위해 경제, 금융, 공학 등 다양한 분야에서 일반적으로 사용됩니다. 변수 간의 복잡한 동적 관계를 포착할 수 있는 유연한 프레임워크를 제공하며, 시간에 따른 시스템 동작에 대한 귀중한 인사이트를 제공할 수 있습니다.

ARIMA 모델은 시계열 예측에 사용되며, VARMA 모델은 다변량 예측에 사용됩니다.

아니요, ARIMA 모델은 단변량 시계열 데이터만 처리할 수 있습니다.

ARIMA는 자동 회귀 통합 이동 평균의 약자입니다.

예, ARIMA와 VARMA 모델 모두 주가 예측에 사용할 수 있지만 여러 주식 간의 의존성을 모델링하는 데는 VARMA 모델이 더 적합합니다.

ARIMA 모델의 주요 가정은 고정성, 선형성, 잔차의 독립성입니다.

레버리지가 외환 거래에서 랏 크기에 어떤 영향을 미치나요? 외환 거래는 개인이 외환 시장에서 통화를 거래할 수 있는 인기 있는 투자 옵션입니다. 외환 트레이딩의 핵심 중 하나는 레버리지로, 트레이더는 적은 자본으로 시장에서 더 큰 포지션을 관리할 수 있습니다. 목차 외 …

기사 읽기

포트폴리오 관리 유형: 종합 가이드 금융 시장에 투자하는 것은 수익성 있는 일이 될 수 있지만, 신중한 계획과 전략이 필요합니다. 성공적인 투자의 핵심 요소 중 하나는 포트폴리오 관리입니다. 포트폴리오 관리는 투자 구성과 정책에 대한 결정을 내리고, 투자를 목표에 맞추 …

기사 읽기

XM 브로커는 인도에서 합법인가요? XM 브로커는 외환, 주식, 원자재, 암호화폐 등 다양한 금융상품을 제공하는 인기 온라인 거래 플랫폼입니다. 경쟁력 있는 스프레드, 고급 거래 도구, 사용자 친화적인 인터페이스로 인해 전 세계 트레이더가 이 플랫폼에 매료되었습니다. …

기사 읽기

Is IQ Option 위험한 투자? 금융 시장에 투자 할 때는 관련된 위험을 신중하게 고려하는 것이 중요합니다. IQ Option은 트레이더가 거래 할 수있는 다양한 금융 상품을 제공하는 인기있는 온라인 거래 플랫폼입니다. 그러나 투자를 결정하기 전에 IQ …

기사 읽기

가장 효율적인 외환 전략: 종합 가이드 외환 시장에서 거래할 때 성공하려면 잘 정의된 전략을 세우는 것이 중요합니다. 옵션이 너무 많기 때문에 가장 효율적인 전략을 찾는 것은 어려운 작업이 될 수 있습니다. 하지만 시장 역학을 이해하고 올바른 접근법을 실행하면 수익을 …

기사 읽기

외환 트레이딩의 4주 법칙 이해하기 외환 트레이딩은 수많은 수익 기회를 제공하는 흥미롭고 도전적인 시장입니다. 올바른 지식과 기술을 갖춘 트레이더는 시장을 효과적으로 분석하여 수익성 있는 거래를 할 수 있습니다. 많은 외환 트레이더가 사용하는 인기 트레이딩 전략 중 하 …

기사 읽기