Exponentially Weighted Moving Average (EWMA) adalah metode statistik yang umum digunakan di Matlab untuk meratakan data dan mengidentifikasi tren. Artikel ini akan memberikan gambaran umum yang komprehensif mengenai EWMA, aplikasinya, dan bagaimana cara mengimplementasikannya di Matlab.

Daftar isi

EWMA sangat berguna untuk menganalisis data deret waktu. EWMA memberikan bobot yang menurun secara eksponensial pada pengamatan sebelumnya, dengan titik data terbaru memiliki bobot tertinggi. Karakteristik ini membuat EWMA sangat responsif terhadap perubahan terbaru pada data dan memungkinkannya untuk menangkap tren jangka pendek.

Salah satu keuntungan utama menggunakan EWMA adalah kesederhanaannya. Perhitungan EWMA hanya membutuhkan nilai saat ini dan nilai EWMA sebelumnya, sehingga efisien secara komputasi. Selain itu, faktor penghalusan dapat dengan mudah disesuaikan untuk mengontrol daya tanggap EWMA, sehingga memungkinkan penyesuaian berdasarkan data spesifik dan tingkat penghalusan yang diinginkan.

EWMA memiliki berbagai macam aplikasi, termasuk analisis keuangan, kontrol kualitas, dan peramalan. Di bidang keuangan, EWMA biasanya digunakan untuk menganalisis pengembalian dan volatilitas saham, serta memprediksi pengembalian di masa depan. Dalam kontrol kualitas, EWMA dapat digunakan untuk mengidentifikasi variasi proses dan mendeteksi anomali. EWMA juga dapat diterapkan untuk meramalkan penjualan, permintaan, atau variabel lain yang bergantung pada waktu.

Memahami Formula EWMA

Exponentially Weighted Moving Average (EWMA) adalah perhitungan statistik yang umum digunakan yang memungkinkan Anda untuk melacak nilai rata-rata variabel dari waktu ke waktu, memberikan lebih banyak bobot pada pengamatan terbaru. Perhitungan ini biasanya digunakan dalam aplikasi keuangan dan kontrol kualitas untuk memantau proses dan mendeteksi perubahan atau tren.

Rumus untuk EWMA adalah sebagai berikut:

EWMA = (1 - α) * xt-1 + α * xt

Di mana:

xt adalah pengamatan atau nilai saat ini

xt-1 adalah nilai EWMA sebelumnya

α adalah faktor penghalusan, yang sering direpresentasikan sebagai desimal antara 0 dan 1. Semakin tinggi nilainya, semakin banyak bobot yang diberikan pada pengamatan terbaru.

Untuk menghitung EWMA, Anda mulai dengan nilai awal untuk xt-1 dan melakukan iterasi pada kumpulan data Anda, menghitung nilai EWMA baru untuk setiap pengamatan. Pilihan nilai awal dan α akan bergantung pada aplikasi spesifik dan tingkat responsif yang diinginkan terhadap perubahan.

Rumus EWMA memungkinkan penyesuaian bertahap terhadap perubahan nilai yang diamati, karena rumus ini memberikan bobot yang lebih besar pada pengamatan terbaru. Hal ini berbeda dengan rata-rata bergerak sederhana, yang memberikan bobot yang sama untuk semua pengamatan. Faktor pembobotan α secara efektif menentukan tingkat di mana pengamatan baru dimasukkan ke dalam rata-rata.

Dengan memantau nilai EWMA dari waktu ke waktu, Anda dapat mendeteksi perubahan dan tren dengan lebih cepat dibandingkan dengan rata-rata bergerak sederhana. Variasi dalam nilai EWMA dapat mengindikasikan pergeseran dalam proses yang mendasari atau pencilan dalam data.

Secara keseluruhan, memahami rumus EWMA dan aplikasinya dapat membantu Anda menganalisis dan menginterpretasikan data secara lebih efektif, terutama ketika berhadapan dengan data deret waktu atau proses yang menunjukkan tren atau perubahan dari waktu ke waktu.

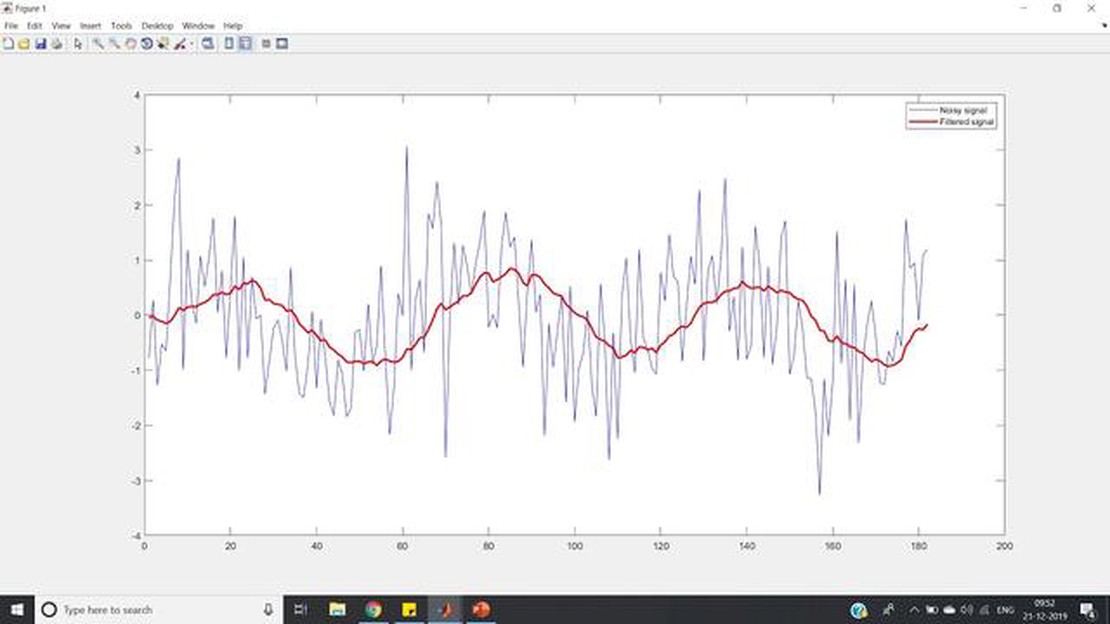

Menerapkan EWMA di Matlab

Dalam Matlab, model Exponential Weighted Moving Average (EWMA) dapat diimplementasikan melalui sebuah rumus sederhana. Berikut ini adalah cara untuk membuat fungsi EWMA di Matlab:

Buatlah sebuah fungsi bernama ewma yang membutuhkan dua argumen input: data dan alpha.

Di dalam fungsi tersebut, inisialisasi larik y dengan ukuran yang sama dengan data untuk menyimpan nilai EWMA.

Atur nilai pertama dari y agar sama dengan nilai pertama dari data.

Gunakan perulangan for untuk mengulang nilai yang tersisa dari data.

Hitung nilai EWMA untuk setiap elemen dengan menggunakan rumus: y(i) = alpha * data(i) + (1 - alpha) * y(i-1).

Kembalikan larik y sebagai keluaran fungsi.

Berikut ini adalah contoh implementasi fungsi ewma:

function y = ewma(data, alpha) y = zeros(size(data)); y(1) = data(1); for i = 2: length(data) y(i) = alpha * data(i) + (1 - alpha) * y(i-1); endend

Untuk menggunakan fungsi ewma, cukup panggil fungsi ini dengan data Anda dan nilai alfa yang diinginkan. Sebagai contoh:

data = [1, 2, 3, 4, 5]; alpha = 0.5; hasil = ewma(data, alpha);

Variabel hasil kemudian akan berisi nilai EWMA yang dihitung dari data input.

Dengan mengimplementasikan model EWMA di Matlab, Anda dapat dengan mudah melakukan pemulusan eksponensial pada data Anda untuk mendapatkan deret waktu yang diperhalus yang dapat membantu analisis tren dan peramalan.

FAQ:

Apa itu EWMA?

EWMA adalah singkatan dari Exponentially Weighted Moving Average. Ini adalah metode statistik yang digunakan untuk menghitung rata-rata tertimbang dari data deret waktu, dengan bobot yang lebih besar diberikan pada pengamatan terbaru.

Apa tujuan penggunaan EWMA?

Tujuan dari penggunaan EWMA adalah untuk lebih mementingkan titik data terbaru saat menghitung rata-rata bergerak, karena diyakini bahwa titik data terbaru memiliki lebih banyak relevansi dan dampak pada nilai di masa depan.

Bagaimana cara kerja EWMA di Matlab?

Di Matlab, EWMA dapat dihitung dengan menggunakan fungsi ewma. Fungsi ini mengambil data deret waktu sebagai input bersama dengan rentang yang diinginkan, yang menentukan bobot yang diberikan untuk setiap pengamatan. Kemudian menghitung rata-rata bergerak tertimbang secara eksponensial dari data.

Berapa nilai rentang default yang digunakan dalam fungsi EWMA Matlab?

Nilai span default yang digunakan dalam fungsi EWMA Matlab adalah 12. Ini berarti bahwa fungsi ini akan memberikan bobot lebih pada 12 titik data terakhir saat menghitung rata-rata bergerak.

Dapatkah saya menyesuaikan nilai rentang dalam fungsi EWMA Matlab?

Ya, Anda dapat menyesuaikan nilai rentang dalam fungsi EWMA Matlab. Anda dapat menentukan nilai rentang yang diinginkan sebagai parameter input ke fungsi ewma.

Apa yang dimaksud dengan EWMA di Matlab?

EWMA adalah singkatan dari Exponential Weighted Moving Average, yang merupakan metode populer yang digunakan untuk menghaluskan data di Matlab. Metode ini memberikan bobot yang menurun secara eksponensial pada titik-titik data sebelumnya, dengan titik-titik data terbaru memiliki bobot tertinggi. Hal ini membantu mengurangi noise dan menyoroti tren yang mendasari data.

Bagaimana cara menggunakan fungsi EWMA di Matlab?

Untuk menggunakan fungsi EWMA di Matlab, pertama-tama Anda harus menginstal Signal Processing Toolbox. Setelah toolbox terinstal, Anda cukup memanggil fungsi ewma dan memasukkan data input sebagai argumen. Fungsi ini akan mengembalikan rata-rata bergerak tertimbang eksponensial dari data input.

Imbal Hasil Rata-Rata 12 Bulan Surat Utang Negara AS Disesuaikan dengan Indeks Jatuh Tempo Konstan Satu Tahun Dalam hal berinvestasi pada sekuritas US …

Dapatkah saya memperdagangkan Opsi di FxPro? Trading opsi di FxPro dapat menjadi cara yang menguntungkan dan menarik untuk mendiversifikasi portofolio …

Cara Mengakses Data Gratis di NinjaTrader Jika Anda seorang trader yang menggunakan NinjaTrader, Anda pasti tahu pentingnya memiliki data yang akurat …