Memahami Fluktuasi Dolar Selandia Baru: Apa yang Terjadi Sekarang?

Apa yang terjadi dengan dolar Selandia Baru? Dolar Selandia Baru, atau NZD, telah mengalami fluktuasi yang signifikan akhir-akhir ini, membuat banyak …

Baca Artikel

Model autoregressive, juga dikenal sebagai model AR, adalah konsep dasar dalam analisis deret waktu. Model ini digunakan secara luas untuk memprediksi nilai masa depan berdasarkan pengamatan masa lalu. Memahami rumus model autoregresif sangat penting bagi siapa saja yang tertarik untuk menganalisis dan meramalkan data deret waktu.

Pada intinya, rumus model autoregressive merepresentasikan model regresi linier di mana variabel dependen diregresikan terhadap nilai-nilai yang tertinggal. Dengan kata lain, nilai saat ini dari deret waktu dimodelkan sebagai kombinasi linier dari nilai masa lalunya. Hal ini memungkinkan kita untuk menangkap ketergantungan dan pola temporal yang melekat pada data.

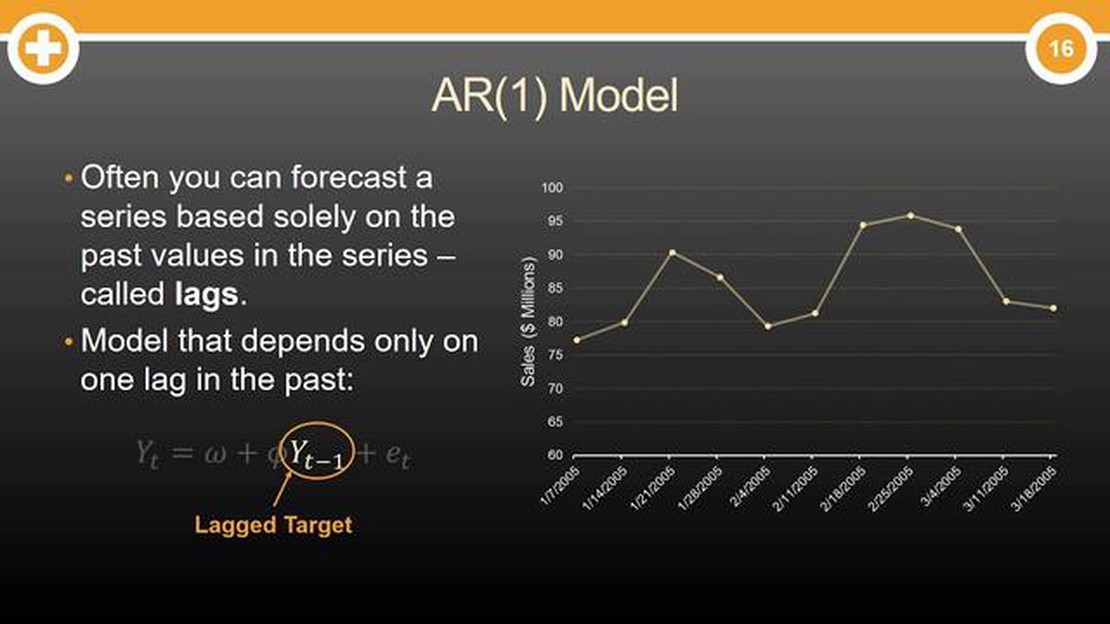

Model autoregresif dapat direpresentasikan secara matematis sebagai AR(p), di mana p menunjukkan orde model. Orde p menunjukkan jumlah nilai lagged yang digunakan sebagai prediktor dalam persamaan regresi. Sebagai contoh, model AR(1) hanya menggunakan satu nilai masa lalu, sedangkan model AR(2) menggunakan dua nilai masa lalu sebagai prediktor.

Rumus model autoregresif dapat dinyatakan sebagai:

yt = c + Φ1y(t-1) + Φ2y(t-2) + … + Φp*y(t-p) + εt

Di mana yt mewakili nilai saat ini dari deret waktu, c adalah istilah konstan, Φ1, …, Φp adalah koefisien yang sesuai dengan nilai yang tertinggal, εt adalah istilah kesalahan, dan y (t-1), …, y (t-p) adalah nilai yang tertinggal yang digunakan sebagai prediktor dalam model.

Dengan mengestimasi koefisien Φ1,…,Φp, kita dapat membuat prediksi untuk nilai masa depan dari deret waktu berdasarkan perilaku masa lalunya. Model autoregressive menyediakan kerangka kerja yang kuat untuk pemodelan dan peramalan data deret waktu, menjadikannya alat yang berharga di berbagai bidang seperti keuangan, ekonomi, dan meteorologi.

Model autoregresif menggunakan karakteristik variabel untuk memprediksi nilai masa depannya. Ini adalah metode statistik yang memungkinkan kita untuk memahami dan meramalkan data deret waktu. Rumus model autoregresif adalah sebagai berikut:

y(t) = c + Σ(φ(i)y(t-i)) + ε(t)

Di mana:

Rumus model autoregresif dapat digunakan untuk memprediksi nilai masa depan suatu variabel berdasarkan nilai masa lalunya. Dengan menganalisis korelasi antara variabel dan nilai lagging-nya, kita dapat menentukan dampak dari nilai sebelumnya pada nilai saat ini. Nilai koefisien φ(i) menunjukkan kekuatan dan arah dampak ini.

Signifikansi formula model autoregresif terletak pada kemampuannya untuk menangkap pola dan tren dalam data deret waktu. Dengan memahami hubungan antara variabel dan nilai masa lalunya, kita dapat membuat prediksi yang akurat dan menginformasikan proses pengambilan keputusan.

Selain itu, rumus model autoregresif memungkinkan kita untuk menilai signifikansi statistik dari hubungan antara variabel dan nilai-nilai yang tertinggal. Hal ini membantu dalam menentukan keandalan model dan validitas prediksi.

Rumus model autoregresif banyak digunakan di berbagai bidang seperti ekonomi, keuangan, dan ilmu lingkungan. Ini menyediakan alat yang ampuh untuk menganalisis dan meramalkan data deret waktu, yang memungkinkan para peneliti dan praktisi untuk mendapatkan wawasan dan membuat keputusan yang tepat.

| Variabel | Koefisien |

|---|---|

| y(t) | Nilai variabel pada waktu t |

| c | Bilangan konstanta |

| φ(i) | Koefisien untuk lag ke-i |

| y(t-i) | Nilai variabel pada waktu t-i |

| ε(t) | Error term pada waktu t |

Model autoregresif (AR) adalah model statistik yang digunakan dalam analisis deret waktu untuk meramalkan nilai masa depan berdasarkan pengamatan di masa lalu. Model ini mengasumsikan bahwa nilai saat ini dalam deret waktu dapat diprediksi dengan kombinasi linier dari nilai-nilai sebelumnya, berpotensi dengan penambahan istilah kesalahan acak.

Model autoregressive sering dilambangkan sebagai AR(p), di mana p menunjukkan orde model autoregressive. Orde p menentukan jumlah observasi masa lalu yang digunakan untuk memprediksi nilai saat ini. Sebagai contoh, jika p = 1, nilai saat ini diprediksi hanya berdasarkan nilai sebelumnya. Jika p=2, nilai saat ini diprediksi berdasarkan dua nilai sebelumnya, dan seterusnya.

Rumus model autoregresif dapat dituliskan sebagai:

AR(p): 𝑌𝑡 = 𝑐 + 𝑎1𝑌𝑡-1 + 𝑎2𝑌𝑡-2 + ⋯ + 𝑎𝑝𝑌𝑡-𝑝 + 𝜖𝑡

Dimana:

Tujuan dari model autoregresif adalah untuk mengestimasi parameter a1, a2, …, ap untuk membuat prediksi yang akurat mengenai nilai masa depan dalam deret waktu berdasarkan data historis. Model ini biasanya digunakan di bidang-bidang seperti keuangan, ekonomi, dan meteorologi untuk meramalkan harga saham, indikator ekonomi, dan kondisi cuaca.

Baca Juga: Untuk apa ticker tape digunakan? Menjelajahi penggunaan dan manfaatnya

Pemahaman yang komprehensif tentang formula model autoregresif sangat penting untuk menggunakan model statistik ini secara efektif untuk analisis dan peramalan deret waktu.

Rumus model autoregresif memiliki aplikasi yang luas di berbagai bidang. Berikut adalah beberapa kasus penggunaan utama:

Baca Juga: Apa yang dimaksud dengan Trader FX?

1. Analisis Deret Waktu: 1. Analisis Deret Waktu

Model autoregresif biasanya digunakan dalam analisis deret waktu untuk memprediksi nilai masa depan berdasarkan pengamatan di masa lalu. Model ini membantu dalam mendeteksi pola, tren, dan anomali dalam data, sehingga memungkinkan pengambilan keputusan dan peramalan yang lebih baik.

2. Peramalan Ekonomi:

Dalam bidang ekonomi, model autoregresif digunakan untuk meramalkan indikator ekonomi seperti pertumbuhan PDB, tingkat pengangguran, dan harga saham. Dengan menganalisis data historis, para ekonom dapat membuat prediksi yang tepat tentang tren ekonomi di masa depan.

3. Pemodelan Keuangan:

Di bidang keuangan, model autoregresif diterapkan untuk menganalisis dan memprediksi data keuangan, seperti harga saham, nilai tukar, dan suku bunga. Model-model ini membantu para pedagang, investor, dan lembaga keuangan membuat keputusan yang tepat tentang investasi mereka.

4. Pemrosesan Sinyal:

Model autoregresif banyak digunakan dalam aplikasi pemrosesan sinyal, seperti pengenalan suara, pemrosesan gambar, dan kompresi audio. Model-model ini membantu dalam menganalisis dan mengekstraksi informasi yang berguna dari sinyal, memungkinkan pemahaman dan manipulasi data yang lebih baik.

5. Peramalan Iklim:

Dalam klimatologi, model autoregresif digunakan untuk meramalkan variabel iklim seperti suhu, curah hujan, dan tingkat polusi udara. Dengan menganalisis data iklim historis, para ilmuwan dapat membuat prediksi tentang pola dan perubahan iklim di masa depan.

6. Kontrol Kualitas: 6.

Model autoregresif digunakan dalam proses kontrol kualitas untuk memantau dan meningkatkan kualitas produk. Model-model ini membantu dalam mengidentifikasi pola dan tren dalam data, yang memungkinkan organisasi untuk mengambil tindakan korektif dan mengoptimalkan proses manufaktur mereka.

Secara keseluruhan, formula model autoregresif telah terbukti menjadi alat yang berharga dalam berbagai domain, memberikan wawasan dan prediksi berdasarkan data historis. Aplikasinya terus berkembang karena semakin banyak industri yang menyadari nilai potensialnya.

Model autoregresif adalah model deret waktu yang memprediksi nilai masa depan berdasarkan nilai masa lalu dari variabel yang sama. Model ini mengasumsikan bahwa nilai masa depan bergantung secara linear pada nilai sebelumnya.

Model autoregresif berguna untuk menganalisis dan meramalkan data deret waktu. Model ini dapat menangkap pola dan tren dalam data, menjadikannya alat yang efektif untuk memprediksi nilai masa depan.

Rumus untuk model autoregresif orde p, AR(p), adalah: Y_t = c + φ_1Y_{t-1} + φ_2Y_{t-2} + … + φ_p*Y_{t-p} + ε_t, di mana Y_t adalah nilai saat ini, c adalah konstanta, φ_1, φ_2, …, φ_p adalah koefisien autoregresif, Y_{t-1}, Y_{t-2}, …, Y_{t-p} adalah nilai yang tertinggal, dan ε_t adalah istilah kesalahan.

Orde model autoregressive, p, dapat ditentukan dengan menggunakan teknik seperti fungsi autokorelasi (ACF) dan fungsi autokorelasi parsial (PACF). Fungsi-fungsi ini membantu mengidentifikasi kelambatan yang signifikan dalam data dan menentukan urutan yang tepat untuk model autoregresif.

Tidak, model autoregresif adalah model linier yang mengasumsikan hubungan linier antara nilai saat ini dan nilai sebelumnya. Model ini mungkin tidak cocok untuk data non-linier, karena tidak dapat menangkap pola dan hubungan non-linier yang ada pada data.

Model autoregresif adalah model deret waktu yang memprediksi nilai masa depan suatu variabel berdasarkan nilai masa lalunya.

Apa yang terjadi dengan dolar Selandia Baru? Dolar Selandia Baru, atau NZD, telah mengalami fluktuasi yang signifikan akhir-akhir ini, membuat banyak …

Baca Artikel

Apa yang dimaksud dengan Nilai Tukar Terbuka? Nilai tukar memainkan peran penting dalam ekonomi global, memengaruhi perdagangan, investasi, dan …

Baca Artikel

Apakah Kartu Forex Mirip dengan Kartu Debit? Ketika bepergian ke luar negeri, memiliki cara yang dapat diandalkan dan nyaman untuk melakukan …

Baca Artikel

Apakah waran merupakan utang atau ekuitas? Waran adalah derivatif keuangan yang sering digunakan di pasar keuangan sebagai alat untuk meningkatkan …

Baca Artikel

Membandingkan Kesulitan Trading Forex dan Saham: Mana yang Lebih Sulit untuk Diperdagangkan? Forex dan saham adalah dua pasar keuangan populer yang …

Baca Artikel

Memahami Arti Tweezer Bottom dalam Analisis Teknikal Tweezer Bottom adalah sebuah pola analisis teknikal yang dapat memberikan wawasan berharga …

Baca Artikel