Memahami Mekanisme Spread Forex: Panduan Komprehensif

Memahami Cara Kerja Spread dalam Trading Forex Dalam trading di pasar forex, memahami mekanisme spread sangatlah penting. Spread adalah selisih antara …

Baca Artikel

Standar Akuntansi Internasional (IAS) 21, yang juga dikenal sebagai IAS 21 Pengaruh Perubahan Nilai Tukar Mata Uang Asing, adalah standar yang dikembangkan oleh Dewan Standar Akuntansi Internasional (IASB) yang memberikan panduan untuk akuntansi dan pelaporan transaksi dan operasi mata uang asing.

Transaksi mata uang asing merupakan hal yang umum dilakukan oleh perusahaan multinasional yang menjalankan bisnis di berbagai negara. Standar ini bertujuan untuk memastikan bahwa laporan keuangan secara akurat mencerminkan dampak dari transaksi tersebut dan untuk memberikan konsistensi dalam perlakuan pertukaran mata uang asing.

IAS 21 mengharuskan perusahaan untuk mencatat transaksi mata uang asing dengan menggunakan kurs pada tanggal transaksi. Aset dan liabilitas moneter dalam mata uang asing pada tanggal neraca dijabarkan ke dalam mata uang pelaporan dengan menggunakan kurs penutup. Laba atau rugi kurs yang timbul diakui dalam laporan laba rugi.

Standar ini juga mengatur penjabaran kegiatan usaha luar negeri, yaitu kegiatan entitas anak, entitas asosiasi, ventura bersama, atau cabang yang diselenggarakan dalam suatu mata uang yang berbeda dengan mata uang fungsional entitas pelapor. Proses penjabarannya adalah dengan membawa aktivitas-aktivitas tersebut ke dalam mata uang pelaporan dengan menggunakan kurs yang sesuai.

Kesimpulannya, IAS 21 adalah standar penting yang memastikan akuntansi yang akurat dan konsisten untuk transaksi dan operasi dalam mata uang asing. Dengan mengikuti standar ini, perusahaan dapat memberikan informasi keuangan yang dapat diandalkan kepada para pemangku kepentingan dan menjaga transparansi dalam aktivitas bisnis internasional mereka.

IAS 21, atau International Accounting Standard 21, adalah standar pelaporan keuangan yang menetapkan pedoman akuntansi dan pelaporan transaksi mata uang asing serta menerjemahkan laporan keuangan operasi luar negeri ke dalam mata uang penyajian.

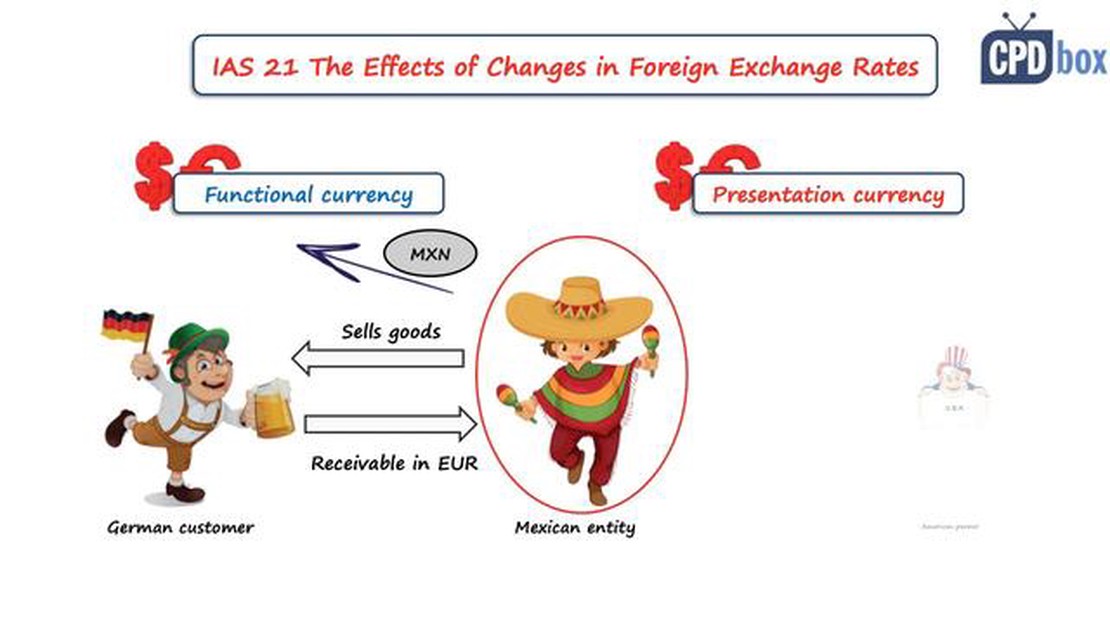

IAS 21 memberikan panduan tentang bagaimana menentukan mata uang fungsional suatu entitas, yang merupakan mata uang dari lingkungan ekonomi utama tempat entitas tersebut beroperasi. Standar ini juga menguraikan aturan untuk menjabarkan transaksi dan saldo mata uang asing ke dalam mata uang fungsional untuk diakui dalam laporan keuangan.

Baca Juga: Jam Berapa MT4 Dibuka? Pelajari Jam Trading MT4 di sini

Tujuan utama dari IAS 21 adalah untuk memastikan bahwa transaksi dalam mata uang asing dicatat dengan benar dan bahwa laporan keuangan suatu entitas memberikan informasi yang relevan dan dapat diandalkan oleh para pengguna, meskipun menggunakan mata uang yang berbeda.

IAS 21 berlaku untuk semua entitas yang menyusun laporan keuangan sesuai dengan International Financial Reporting Standards (IFRS).

*Penting bagi entitas yang terlibat dalam transaksi internasional atau yang beroperasi di luar negeri untuk memahami dan mematuhi persyaratan IAS 21 untuk memastikan pelaporan informasi keuangan yang akurat dan konsisten.

IAS 21, atau International Accounting Standard 21, memberikan pedoman untuk perlakuan akuntansi dan pelaporan transaksi mata uang asing dan operasi luar negeri dalam laporan keuangan suatu entitas.

Ruang lingkup IAS 21 meliputi:

Penting bagi entitas untuk menerapkan IAS 21 ketika berurusan dengan transaksi mata uang asing dan operasi luar negeri untuk memastikan pelaporan keuangan yang transparan dan akurat dalam lingkungan bisnis global.

IAS 21, yang juga dikenal sebagai Standar Akuntansi Internasional 21, menetapkan pedoman untuk akuntansi dan pelaporan transaksi mata uang asing dan operasi luar negeri. Standar ini memberikan kerangka kerja tentang bagaimana entitas harus menangani penjabaran transaksi mata uang asing ke dalam mata uang fungsional mereka.

Prinsip-prinsip utama IAS 21 meliputi:

Baca Juga: Apakah Psikologi Penting dalam Trading Forex? Pengaruhnya terhadap Performa Trading Anda

| 1. Mata Uang Fungsional Mata uang fungsional adalah mata uang dari lingkungan ekonomi utama dimana entitas beroperasi. Sangat penting untuk menentukan mata uang fungsional karena mata uang fungsional menentukan nilai tukar yang sesuai dan metode penjabaran yang akan digunakan. | |

| 2. Transaksi dalam mata uang asing | Transaksi dalam mata uang asing harus dicatat dalam mata uang fungsional entitas dengan menggunakan kurs pada tanggal transaksi. Selisih kurs yang terjadi antara tanggal transaksi dan tanggal penyelesaian harus diakui sebagai keuntungan atau kerugian dalam laporan laba rugi. |

| 3. Penjabaran Laporan Keuangan Dalam Mata Uang Asing Ketika suatu entitas memiliki kegiatan usaha di luar negeri dengan mata uang fungsional yang berbeda dengan mata uang pelaporan, maka laporan keuangan dalam mata uang asing tersebut perlu dijabarkan ke dalam mata uang pelaporan. Penjabaran ini harus dilakukan dengan menggunakan metode kurs kini atau metode temporal, tergantung pada keadaan. | |

| 4. Penyajian Selisih Kurs Selisih kurs yang timbul dari penjabaran transaksi dalam mata uang asing dan kegiatan usaha luar negeri harus dicantumkan dalam laporan keuangan. Selisih kurs tersebut diakui dalam laporan laba rugi, kecuali jika selisih kurs tersebut terkait dengan lindung nilai arus kas yang memenuhi syarat atau lindung nilai investasi neto yang memenuhi syarat, maka selisih kurs tersebut diakui dalam penghasilan komprehensif lain. | |

| 5. Pengungkapan | Entitas diharuskan untuk mengungkapkan informasi mengenai metode yang digunakan untuk menjabarkan transaksi dalam mata uang asing dan kegiatan usaha luar negeri, serta selisih kurs yang timbul. Entitas juga harus mengungkapkan jumlah selisih kurs yang signifikan yang telah diakui dalam laporan keuangan. |

Dengan mengikuti prinsip-prinsip utama IAS 21, entitas dapat memastikan akuntansi dan pelaporan yang akurat dan dapat diandalkan atas transaksi mata uang asing dan operasi luar negeri. Kepatuhan terhadap standar ini memungkinkan konsistensi dan keterbandingan dalam laporan keuangan di berbagai entitas yang beroperasi di lingkungan ekonomi yang beragam dengan mata uang yang berbeda-beda. Standar ini memberikan informasi yang berharga bagi para pengguna laporan keuangan untuk membuat keputusan yang tepat.

IAS 21, atau International Accounting Standard 21, adalah standar yang dikeluarkan oleh International Accounting Standards Board (IASB) yang memberikan panduan tentang bagaimana memperhitungkan transaksi dalam mata uang asing dan penjabaran laporan keuangan ke dalam mata uang fungsional.

IAS 21 penting karena membantu perusahaan menangani implikasi akuntansi dari transaksi mata uang asing dan penjabaran laporan keuangan. IAS 21 memastikan bahwa laporan keuangan secara akurat mencerminkan realitas ekonomi perusahaan, bahkan ketika transaksi dilakukan dalam mata uang yang berbeda.

IAS 21 mendefinisikan mata uang fungsional sebagai mata uang dari lingkungan ekonomi utama tempat perusahaan beroperasi. Mata uang ini merupakan mata uang yang paling efektif mencerminkan transaksi, peristiwa, dan kondisi yang mendasari perusahaan.

Beberapa persyaratan utama IAS 21 meliputi penentuan mata uang fungsional, penjabaran transaksi mata uang asing ke dalam mata uang fungsional dengan menggunakan kurs pada tanggal transaksi, dan penjabaran laporan keuangan ke dalam mata uang penyajian dengan menggunakan kurs penutupan untuk aset dan kewajiban, dan kurs rata-rata untuk pendapatan dan beban.

Memahami Cara Kerja Spread dalam Trading Forex Dalam trading di pasar forex, memahami mekanisme spread sangatlah penting. Spread adalah selisih antara …

Baca Artikel

Jumlah Pesawat yang Terlibat dalam Serangan 9/11 Serangan teroris yang terjadi pada tanggal 11 September 2001, yang biasa disebut sebagai 9/11, adalah …

Baca Artikel

Dapatkah Anda Melakukan Short di TFSA? TFSA, atau Rekening Tabungan Bebas Pajak, adalah alat investasi populer di Kanada yang memungkinkan individu …

Baca Artikel

Memahami konsep pemicu ganda “Pemicu ganda” adalah konsep yang biasa digunakan di berbagai bidang, termasuk psikologi, keuangan, dan teknologi. Konsep …

Baca Artikel

Memahami Eksposur Opsi FX Opsi FX (Valuta Asing) adalah derivatif keuangan yang memberikan hak, tetapi bukan kewajiban, kepada pembeli untuk …

Baca Artikel

Kelemahan TD Ameritrade: Apa yang Perlu Anda Ketahui TD Ameritrade adalah perusahaan pialang online terkenal yang menawarkan berbagai pilihan …

Baca Artikel