Memahami Rumus Bollinger Bands: Panduan Komprehensif

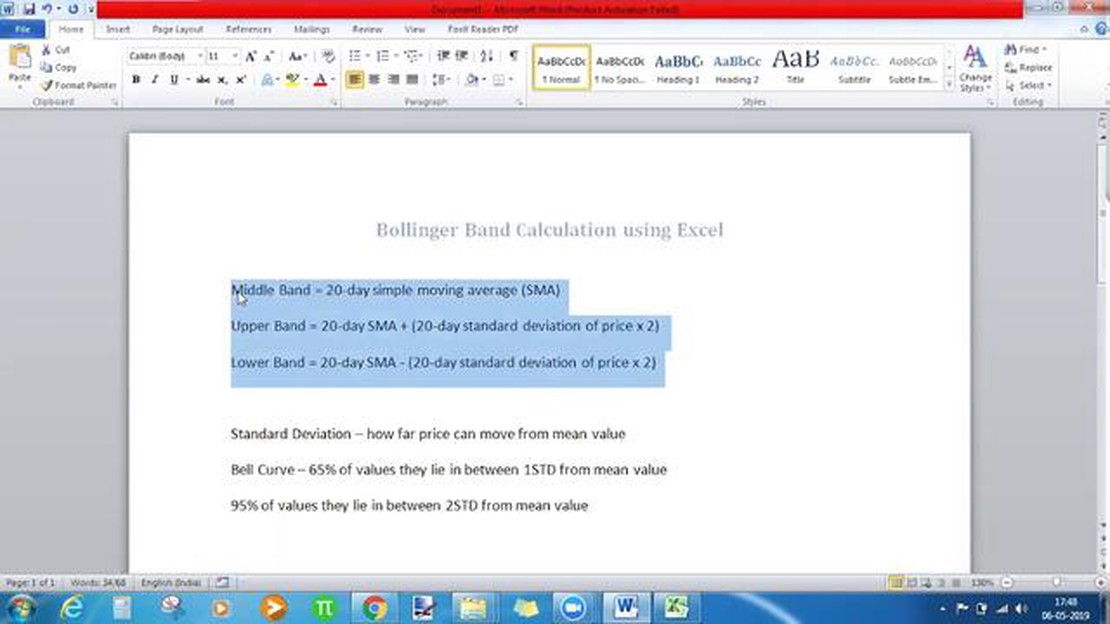

Apa rumus untuk Bollinger Bands? Jika Anda seorang investor atau trader, kemungkinan besar Anda pernah menemukan istilah “Bollinger Bands” dalam riset …

Baca Artikel

Dalam analisis deret waktu, model moving average (MA) digunakan secara luas untuk menggambarkan dan meramalkan proses acak. Model MA menampilkan ketergantungan antara pengamatan dan istilah noise, sehingga berguna untuk memahami dan memprediksi data dengan pola yang tidak biasa.

Salah satu karakteristik utama dari model MA adalah mean tanpa syarat, yang merepresentasikan nilai rata-rata dari proses acak pada jumlah observasi yang tak terbatas. Rata-rata tak bersyarat memberikan wawasan tentang perilaku jangka panjang dari deret waktu dan berfungsi sebagai titik referensi untuk menginterpretasikan pengamatan individu.

Untuk menghitung rata-rata tak bersyarat dari model MA, perlu mempertimbangkan parameter model, terutama koefisien dari suku-suku moving average. Koefisien-koefisien ini menentukan kekuatan dan arah hubungan antara observasi dan istilah-istilah noise.

Rata-rata tak bersyarat biasanya dilambangkan sebagai E(Y), di mana Y mewakili proses acak. Nilai ini dapat diperoleh dengan menyelesaikan sistem persamaan yang menyamakan nilai ekspektasi Y dengan nilainya sendiri, yang menghasilkan nilai konstan untuk mean tanpa syarat. Nilai ini bisa positif, negatif, atau nol, tergantung pada nilai koefisien MA.

Memahami unconditional mean dari model MA sangat penting untuk menginterpretasikan prediksi dan menilai perilaku jangka panjangnya. Dengan menghitung dan menganalisis unconditional mean, para peneliti dan analis dapat memperoleh pemahaman yang lebih dalam mengenai pola dan dinamika yang mendasari deret waktu, sehingga memudahkan pengambilan keputusan dan peramalan yang lebih baik.

Secara keseluruhan, rata-rata tanpa syarat dari model MA memberikan metrik yang berharga untuk memahami dan menafsirkan perilaku jangka panjang dari suatu proses acak. Dengan mempertimbangkan parameter model dan menyelesaikan sistem persamaan, analis dapat memperoleh rata-rata tanpa syarat dan mendapatkan wawasan tentang hubungan antara pengamatan dan istilah noise. Pemahaman ini dapat meningkatkan akurasi prediksi dan menginformasikan proses pengambilan keputusan di berbagai bidang.

Unconditional mean adalah konsep kunci dalam memahami perilaku model deret waktu, seperti model MA. Ini mewakili nilai rata-rata yang akan diambil oleh deret waktu jika dibiarkan berjalan tanpa batas di masa depan, dengan asumsi bahwa semua parameter lainnya tetap konstan. Ini adalah ukuran penting dari perilaku jangka panjang dari deret tersebut.

Dalam model MA, rata-rata tanpa syarat dapat dihitung dengan mengambil rata-rata dari suku konstan, yang dilambangkan sebagai μ, dalam persamaan model. Ini berarti bahwa jika persamaan model ditulis sebagai:

| yt = c + εt |

di mana yt adalah nilai deret pada waktu t, c adalah suku konstan, dan εt adalah suku gangguan acak, maka rata-rata tak bersyarat hanyalah nilai c.

Rata-rata tak bersyarat memberikan wawasan tentang perilaku jangka panjang dari deret waktu. Jika rata-rata tak bersyarat bernilai positif, misalnya, hal ini menunjukkan bahwa deret waktu tersebut cenderung memiliki nilai rata-rata yang lebih tinggi. Sebaliknya, jika rata-rata tak bersyarat adalah negatif, ini menunjukkan bahwa deret tersebut cenderung memiliki nilai yang lebih rendah secara rata-rata.

Penting untuk dicatat bahwa rata-rata tak bersyarat adalah konsep abstrak dan mungkin tidak selalu memiliki interpretasi langsung dalam dunia nyata. Namun demikian, ini adalah konsep yang berguna untuk memahami perilaku model deret waktu dan dapat digunakan untuk membuat prediksi tentang perilaku deret waktu di masa depan.

Rata-rata tak bersyarat dari model rata-rata bergerak (MA) adalah konsep dasar yang membantu kita memahami perilaku dan membuat prediksi. Untuk memahami rata-rata tak bersyarat, pertama-tama kita perlu memahami apa itu model rata-rata bergerak.

Dalam analisis deret waktu, model rata-rata bergerak adalah model matematika yang menggambarkan perilaku deret waktu berdasarkan rata-rata tertimbang dari guncangan atau kesalahan acak di masa lalu. Model ini sering digunakan untuk memodelkan data deret waktu tanpa atau dengan sedikit tren atau musiman.

Rata-rata tanpa syarat dari model MA mewakili tingkat rata-rata deret waktu ketika semua guncangan atau kesalahan acak sama dengan nol. Dengan kata lain, ini adalah rata-rata jangka panjang dari deret waktu. Penting untuk dicatat bahwa rata-rata tak bersyarat berbeda dengan rata-rata bersyarat, yang merepresentasikan tingkat rata-rata deret waktu berdasarkan nilai saat ini dan masa lalu.

Rata-rata tak bersyarat biasanya dilambangkan sebagai μ. Rata-rata tak bersyarat dapat dihitung dengan menggunakan rumus: μ = θ0, di mana θ0 adalah koefisien lag ke-nol dari model MA. Rata-rata tak bersyarat juga disebut sebagai intersep atau drift term.

Baca Juga: Di Mana Sinyal Asap Dibuat? Temukan Lokasi Pembuatan Film

Memahami unconditional mean sangat penting untuk menginterpretasikan perilaku model MA. Jika unconditional mean bernilai positif, hal ini menunjukkan bahwa deret waktu cenderung memiliki nilai rata-rata positif. Di sisi lain, jika unconditional mean bernilai negatif, hal ini menunjukkan bahwa deret waktu cenderung memiliki nilai negatif secara rata-rata. Selain itu, nilai dari unconditional mean dapat memberikan wawasan tentang stabilitas dan stasioneritas model MA.

Singkatnya, rata-rata tanpa syarat dari model MA mewakili tingkat rata-rata jangka panjang dari deret waktu ketika semua guncangan atau kesalahan acak adalah nol. Ini memberikan informasi penting tentang perilaku, stabilitas, dan stasioneritas model.

Rata-rata tanpa syarat, atau secara sederhana disebut rata-rata, dari model MA adalah nilai yang diharapkan dari variabel acak pada waktu tertentu. Ini mewakili nilai rata-rata jangka panjang dari proses. Memahami mean tanpa syarat dapat membantu kita mendapatkan wawasan tentang perilaku proses MA.

Secara matematis, rata-rata tak bersyarat dari model MA (1) dapat diturunkan sebagai berikut:

μ = E(Yt) = E(θ0 + θ1εt-1 + εt),

di mana θ0 dan θ1 adalah parameter dari model MA(1).

Baca Juga: Mengapa orang memperdagangkan gap? Menjelajahi manfaat trading gap pasar

Nilai rata-rata εt-1 diasumsikan nol, karena kesalahan bersifat acak dan tidak memiliki bias sistematis. Oleh karena itu, dengan mengambil ekspektasi dari persamaan di atas, kita mendapatkan:

μ = E(Yt) = E(θ0 + θ1εt-1 + εt) = θ0.

Ini berarti bahwa rata-rata dari model MA (1) sama dengan parameter intersep θ0. Dengan kata lain, proses memiliki nilai rata-rata yang konstan sebesar θ0 tanpa memperhatikan indeks waktu t atau nilai dari error term sebelumnya, yaitu εt-1.

Penting untuk dicatat bahwa mean dari model MA(1) hanya ditentukan oleh parameter intersep θ0, dan tidak bergantung pada nilai parameter autoregresif θ1. Karakteristik model MA ini membuatnya berguna dalam memodelkan proses dengan nilai rata-rata yang konstan.

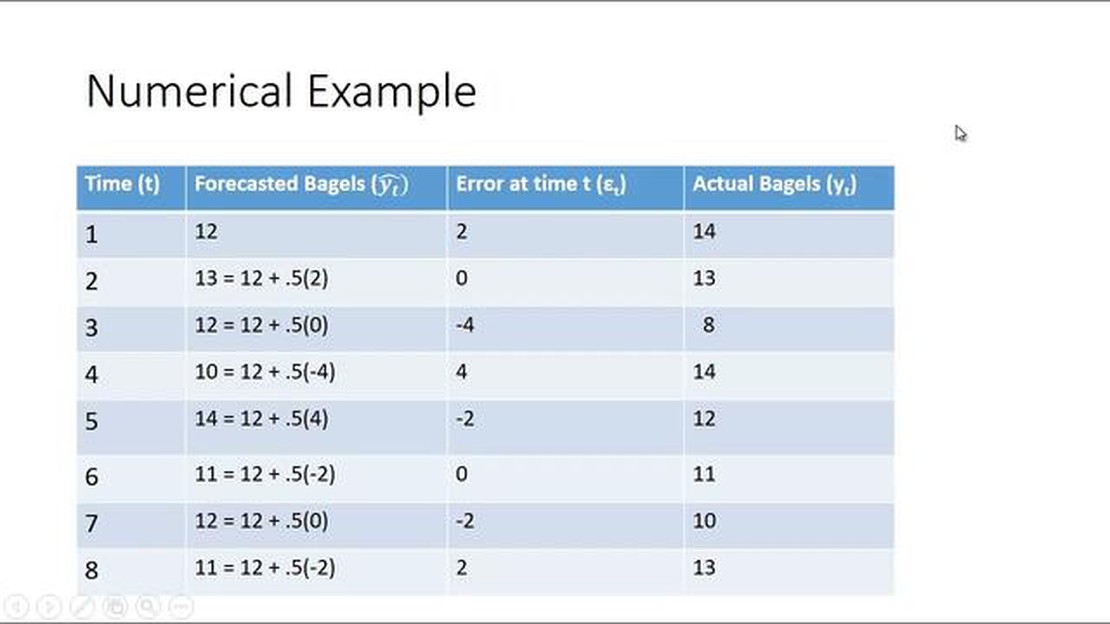

Untuk mengilustrasikan konsep mean tanpa syarat dengan lebih baik, mari kita ambil sebuah contoh. Misalkan kita memiliki proses MA (1) yang diberikan oleh persamaan:

Yt = 1 + 0.5εt-1 + εt,

di mana εt adalah variabel acak berdistribusi normal dengan mean nol dan varians satu. Dalam hal ini, rata-rata tak bersyarat dari proses sama dengan 1, karena parameter intersep sama dengan 1.

Dengan mensimulasikan proses MA(1) dalam sejumlah besar periode waktu, kita dapat mengamati bahwa nilai rata-rata dari proses tersebut konvergen ke rata-rata tak bersyarat 1. Hal ini menunjukkan konsep nilai rata-rata jangka panjang atau rata-rata tak bersyarat dari proses MA(1).

Kesimpulannya, rata-rata tak bersyarat dari model MA merepresentasikan nilai rata-rata jangka panjang dari proses dan hanya ditentukan oleh parameter intersep. Model ini memberikan wawasan tentang perilaku dan stabilitas proses dari waktu ke waktu.

Rata-rata tanpa syarat dari model MA mengacu pada nilai rata-rata dari seri selama periode waktu yang tidak terbatas, dengan asumsi bahwa semua guncangan dalam seri memiliki rata-rata nol.

Untuk menghitung rata-rata tak bersyarat dari model MA, Anda perlu menentukan rata-rata dari error term, atau komponen guncangan, dari model tersebut. Hal ini biasanya dilakukan dengan menyelesaikan persamaan untuk model MA dengan asumsi bahwa deret tersebut stasioner dan guncangan memiliki mean nol.

Rata-rata tanpa syarat dari model MA memberikan informasi penting tentang perilaku jangka panjang dari deret tersebut. Hal ini membantu dalam memahami tingkat rata-rata dari deret dari waktu ke waktu, dengan asumsi bahwa semua guncangan memiliki mean nol.

Tidak, rata-rata tanpa syarat dari model MA tetap konstan dari waktu ke waktu, dengan asumsi bahwa guncangan memiliki rata-rata nol. Ini mewakili tingkat rata-rata jangka panjang dari deret dan tidak bergantung pada nilai deret saat ini atau sebelumnya.

Jika rata-rata tanpa syarat dari model MA berbeda dari nol, ini mengindikasikan bahwa deret tersebut memiliki bias atau tren yang sistematis. Ini berarti bahwa nilai rata-rata dari deret tersebut secara konsisten berbeda dari nol, bahkan tanpa adanya guncangan. Hal ini menunjukkan adanya beberapa faktor atau proses yang mendasari yang mempengaruhi deret tersebut.

Apa rumus untuk Bollinger Bands? Jika Anda seorang investor atau trader, kemungkinan besar Anda pernah menemukan istilah “Bollinger Bands” dalam riset …

Baca Artikel

Biaya pertukaran mata uang di FOREX Valuta asing, juga dikenal sebagai FOREX, adalah pasar keuangan terbesar di dunia, dengan triliunan dolar …

Baca Artikel

Apakah Trading Forex masih merupakan hal yang baik? Trading forex, juga dikenal sebagai trading valuta asing, adalah pembelian dan penjualan mata uang …

Baca Artikel

Cara Mengekspor Data dari MT4 ke Excel MT4, atau MetaTrader 4, adalah platform trading populer yang digunakan oleh para trader di seluruh dunia. Salah …

Baca Artikel

Perpajakan pada Perdagangan Biner: Memahami Peraturan dan Regulasi Perdagangan biner, juga dikenal sebagai opsi digital atau opsi pengembalian tetap, …

Baca Artikel

Berapa banyak ekuitas yang harus dimiliki seorang CEO? Dalam menentukan persentase ekuitas yang harus dimiliki oleh seorang CEO di sebuah perusahaan, …

Baca Artikel