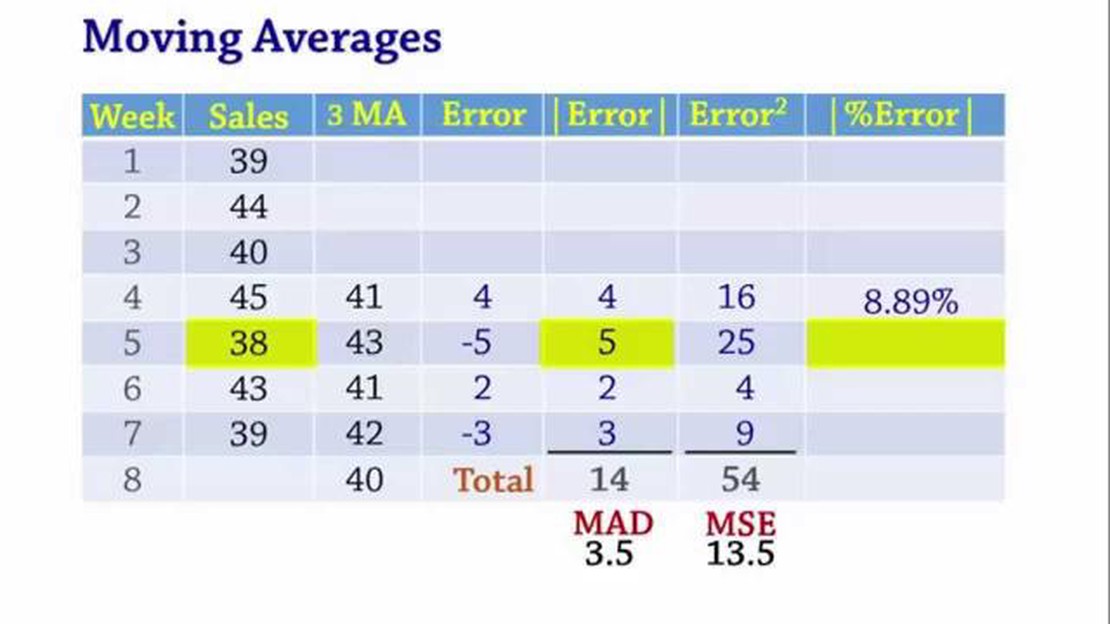

Menghitung Prakiraan Permintaan Rata-rata: Panduan Langkah-demi-Langkah

Cara Menghitung Prakiraan Permintaan Rata-rata Perkiraan permintaan yang akurat sangat penting bagi bisnis untuk mengelola inventaris, produksi, dan …

Baca Artikel

Opsi saham yang tidak wajib, juga dikenal sebagai opsi saham yang tidak memenuhi syarat, merupakan bentuk kompensasi yang populer bagi karyawan, eksekutif, dan konsultan. Opsi ini memberikan hak kepada pemegangnya untuk membeli saham perusahaan dengan harga yang telah ditentukan sebelumnya, yang dikenal sebagai harga pelaksanaan, untuk jangka waktu tertentu.

Salah satu pertimbangan utama dalam hal opsi saham yang tidak berdasarkan undang-undang adalah perlakuan pajaknya. Perlakuan pajak atas opsi-opsi ini dapat memiliki dampak yang signifikan terhadap kewajiban pajak individu secara keseluruhan. Oleh karena itu, sangat penting untuk memahami peraturan pajak yang mengatur opsi saham yang tidak diatur oleh undang-undang untuk membuat keputusan yang tepat.

Tidak seperti opsi saham insentif (ISO), yang memiliki perlakuan pajak yang lebih istimewa, opsi saham non-hukum tunduk pada tarif pajak penghasilan biasa. Ketika pemegang opsi melaksanakan opsi dan membeli saham perusahaan, selisih antara harga pelaksanaan dan nilai pasar wajar saham pada tanggal pelaksanaan dianggap sebagai pendapatan biasa dan dikenakan pajak penghasilan.

Selain itu, pemegang opsi juga dapat dikenakan pajak gaji, seperti pajak Jaminan Sosial dan Medicare, atas pendapatan yang diakui dari pelaksanaan opsi saham yang tidak diwajibkan. Waktu kewajiban pajak tergantung pada saat saham dijual. Jika saham dijual dalam waktu satu tahun setelah pelaksanaan, keuntungan atau kerugian selanjutnya diperlakukan sebagai keuntungan atau kerugian modal jangka pendek, yang tunduk pada tarif pajak penghasilan biasa.

Memahami perlakuan pajak atas opsi saham yang tidak berdasarkan undang-undang sangat penting, tidak hanya bagi individu yang menerima opsi ini, tetapi juga bagi pemberi kerja yang menawarkan opsi ini sebagai bentuk kompensasi. Dengan menyusun opsi-opsi ini secara tepat dan mempertimbangkan implikasi pajaknya, individu dapat meminimalkan kewajiban pajak mereka, sementara pemberi kerja dapat menarik dan mempertahankan karyawan terbaiknya melalui paket kompensasi yang kompetitif.

Opsi saham yang tidak diwajibkan, juga dikenal sebagai opsi saham yang tidak memenuhi syarat, adalah jenis opsi saham yang tidak diberikan di bawah rencana opsi saham yang memenuhi syarat pajak. Opsi ini biasanya diberikan kepada karyawan dan penyedia jasa lainnya sebagai bentuk kompensasi atau insentif.

Tidak seperti opsi saham yang memenuhi syarat, yang diberikan di bawah rencana yang memenuhi syarat dan oleh karena itu memiliki perlakuan pajak yang spesifik, opsi saham yang tidak memenuhi syarat tidak memiliki keuntungan pajak yang sama. Sebaliknya, perlakuan pajak atas opsi saham yang tidak diwajibkan ditentukan oleh peraturan yang ditetapkan oleh Internal Revenue Service (IRS) dan syarat-syarat khusus dari opsi itu sendiri.

Salah satu perbedaan utama antara opsi saham wajib dan tidak wajib adalah waktu kapan opsi tersebut dapat dilaksanakan. Opsi saham yang diwajibkan biasanya memiliki periode vesting, setelah itu karyawan dapat melaksanakan opsi dan membeli saham yang mendasarinya pada harga yang telah ditentukan. Sebaliknya, opsi saham yang tidak diwajibkan, dapat dilaksanakan kapan saja, dengan tunduk pada larangan atau batasan yang ditentukan dalam perjanjian opsi.

Ketika seorang karyawan melaksanakan opsi saham yang tidak diwajibkan, mereka diwajibkan untuk melaporkan selisih antara nilai pasar wajar saham pada tanggal pelaksanaan dan harga pelaksanaan sebagai pendapatan biasa. Penghasilan ini tunduk pada pajak penghasilan federal, serta pajak negara bagian dan pajak lokal yang berlaku. Pemberi kerja juga diwajibkan untuk memotong pajak dari gaji karyawan untuk menutupi kewajiban pajak ini.

Selain pajak penghasilan biasa, karyawan juga dapat dikenakan pajak tambahan jika mereka menjual saham yang diperoleh melalui pelaksanaan opsi saham yang tidak diwajibkan. Jika saham tersebut dimiliki untuk jangka waktu tertentu sebelum dijual, karyawan mungkin memenuhi syarat untuk mendapatkan perlakuan capital gain jangka panjang, yang memiliki tarif pajak yang lebih rendah. Namun, jika saham tersebut dijual dalam jangka waktu tertentu, maka saham tersebut dapat dikenakan pajak keuntungan modal jangka pendek atau tarif pajak penghasilan biasa.

Baca Juga: Cara Memperkirakan Berat Badan HHG: Tips dan Panduan

Penting bagi karyawan yang menerima opsi saham yang tidak diwajibkan untuk mempertimbangkan dengan cermat potensi konsekuensi pajak sebelum menggunakan opsi mereka. Berkonsultasi dengan profesional pajak atau penasihat keuangan dapat membantu mereka memahami implikasi pajak secara spesifik dan mengembangkan strategi yang meminimalkan kewajiban pajak mereka.

Kesimpulannya, opsi saham non statutori adalah jenis opsi saham yang tidak diberikan di bawah rencana yang memenuhi syarat dan oleh karena itu tidak memiliki keuntungan pajak yang sama dengan opsi saham yang memenuhi syarat. Perlakuan pajak atas opsi saham yang tidak diwajibkan ditentukan oleh IRS dan ketentuan-ketentuan opsi itu sendiri. Memahami implikasi pajak dari pelaksanaan opsi saham yang tidak diwajibkan sangat penting bagi karyawan untuk mengambil keputusan yang tepat dan meminimalkan kewajiban pajak mereka.

Baca Juga: Jelajahi Strategi Perdagangan 5 Menit Teratas | Kiat dan Trik Pakar

Opsi saham yang tidak diwajibkan, juga dikenal sebagai opsi saham yang tidak memenuhi syarat (NQSO), adalah bentuk kompensasi ekuitas yang populer yang diberikan perusahaan kepada karyawan. Opsi ini memberikan hak kepada karyawan untuk membeli saham perusahaan dengan harga yang telah ditentukan sebelumnya, yang dikenal sebagai harga pelaksanaan, untuk jangka waktu tertentu.

Dalam hal perlakuan pajak atas opsi saham yang tidak diatur dalam undang-undang, penting bagi karyawan untuk memahami implikasi dari opsi-opsi ini terhadap situasi pajak pribadi mereka. Berikut ini adalah beberapa poin penting yang perlu dipertimbangkan:

Secara keseluruhan, opsi saham yang tidak sesuai dengan undang-undang dapat menimbulkan implikasi pajak yang kompleks bagi karyawan. Sangat penting bagi karyawan untuk memahami sepenuhnya perlakuan pajak atas opsi-opsi ini dan berkonsultasi dengan profesional pajak untuk memastikan kepatuhan terhadap undang-undang perpajakan dan untuk memaksimalkan manfaat pajak.

Opsi saham non-statutori, juga dikenal sebagai opsi saham yang tidak memenuhi syarat (NQSO), adalah jenis opsi saham yang tidak memenuhi syarat untuk mendapatkan perlakuan pajak khusus di bawah Internal Revenue Code. Opsi ini sering diberikan kepada karyawan sebagai bagian dari paket kompensasi mereka.

Opsi saham yang tidak berdasarkan undang-undang dikenakan pajak pada saat pelaksanaan. Selisih antara nilai pasar wajar saham pada tanggal pelaksanaan dan harga pelaksanaan dianggap sebagai pendapatan biasa dan tunduk pada pajak penghasilan federal, serta pajak negara bagian dan pajak lokal yang berlaku.

Tidak, opsi saham yang tidak berdasarkan undang-undang tidak memenuhi syarat untuk mendapatkan perlakuan pajak yang menguntungkan. Tidak seperti opsi saham insentif (ISO), yang dapat menerima perlakuan pajak khusus jika persyaratan tertentu dipenuhi, opsi saham tidak wajib dikenakan pajak sebagai pendapatan biasa pada saat pelaksanaan.

Ya, opsi saham yang tidak berdasarkan undang-undang dapat dikenakan pajak minimum alternatif (AMT). Selisih antara nilai pasar wajar saham pada tanggal pelaksanaan dan harga pelaksanaan disertakan dalam perhitungan penghasilan kena pajak minimum alternatif karyawan, yang dapat memicu kewajiban AMT.

Ya, ada persyaratan pelaporan untuk opsi saham yang tidak diwajibkan. Pemberi kerja diwajibkan untuk melaporkan pelaksanaan opsi saham yang tidak diwajibkan pada Formulir W-2, dan karyawan harus melaporkan pendapatan tersebut pada SPT masing-masing. Selain itu, setiap pendapatan dari penjualan saham yang diperoleh melalui opsi saham yang tidak diwajibkan harus dilaporkan pada Jadwal D dari SPT individu.

Cara Menghitung Prakiraan Permintaan Rata-rata Perkiraan permintaan yang akurat sangat penting bagi bisnis untuk mengelola inventaris, produksi, dan …

Baca Artikel

Hasilkan Uang dengan Bot: Fakta dan Peluang Dalam dunia teknologi yang serba cepat, bot menjadi semakin populer. Mulai dari chatbot yang membantu …

Baca Artikel

Memahami Rata-rata Bergerak Tertimbang (Weighted Moving Average): Panduan untuk Pemula Weighted Moving Average adalah alat yang umum digunakan dalam …

Baca Artikel

Memahami Teori Model Difusi: Menjelajahi Konsep, Aplikasi, dan Implikasinya Teori model difusi adalah kerangka kerja matematis yang banyak digunakan …

Baca Artikel

Memahami Mengapa Bank Mengenakan Biaya untuk Nilai Tukar Ketika menukarkan mata uang, banyak orang yang sering terkejut ketika mengetahui bahwa bank …

Baca Artikel

Perdagangan Opsi SPX Setelah Jam Kerja **Memperdagangkan opsi SPX di luar jam kerja dapat menjadi peluang yang menarik dan berpotensi menguntungkan …

Baca Artikel