Memahami Perbedaannya: Perdagangan Subjektif vs Perdagangan Objektif

Memahami Perbedaan antara Perdagangan Subjektif dan Objektif Ketika berbicara tentang trading di pasar finansial, ada dua pendekatan utama yang …

Baca Artikel

Menilai opsi saham adalah tugas yang kompleks dan penting bagi perusahaan yang menawarkan rencana ini kepada karyawannya. Berdasarkan International Financial Reporting Standards (IFRS) 2, perusahaan harus secara akurat menghitung nilai wajar opsi saham untuk tujuan akuntansi. Panduan komprehensif ini memberikan gambaran langkah demi langkah mengenai proses penilaian, membantu perusahaan menavigasi kompleksitas IFRS 2 dan memastikan kepatuhan terhadap persyaratan pelaporan keuangan.

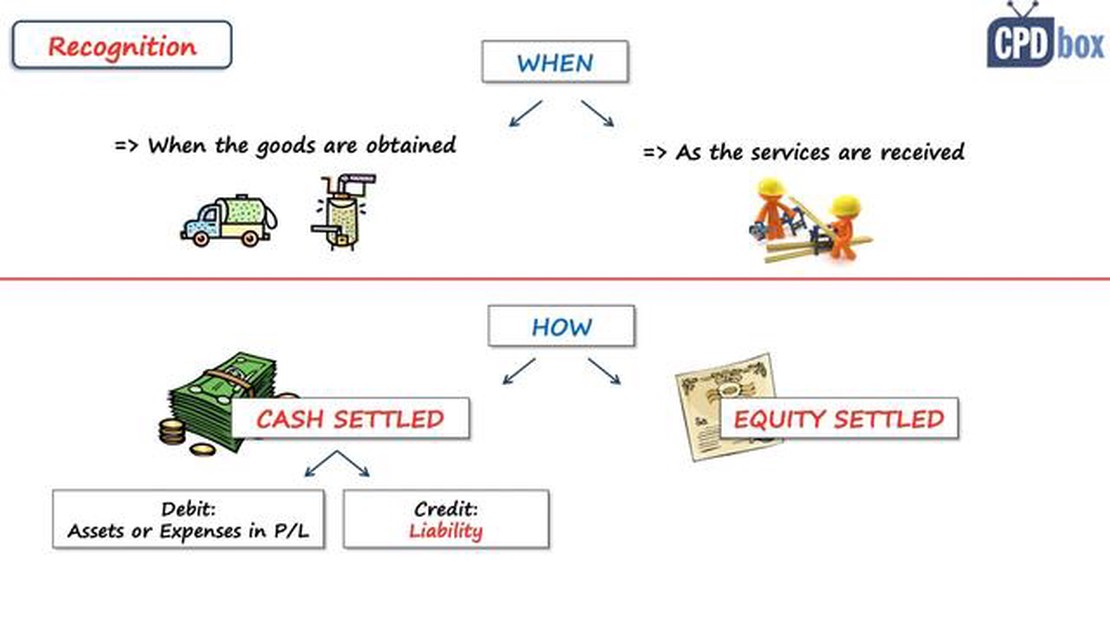

IFRS 2 mewajibkan perusahaan untuk mengakui biaya opsi saham sebagai bagian dari laporan keuangan. Nilai wajar opsi saham harus ditentukan pada tanggal pemberian dan diakui sebagai beban selama periode vesting. Selain memberikan penjelasan yang komprehensif mengenai proses penilaian, panduan ini juga membahas berbagai faktor yang dapat mempengaruhi nilai wajar opsi saham, seperti harga pelaksanaan, volatilitas yang diharapkan, dan tingkat suku bunga bebas risiko.

Selain itu, panduan ini juga membahas berbagai metode penilaian yang dapat digunakan perusahaan untuk menentukan nilai wajar opsi saham mereka, termasuk model Black-Scholes, model binomial, dan model kisi. Setiap metode dijelaskan secara terperinci, dengan petunjuk langkah demi langkah dan contoh untuk mengilustrasikan perhitungan yang terlibat. Panduan ini juga membahas asumsi dan input utama yang diperlukan untuk setiap metode penilaian, dan bagaimana perusahaan dapat memastikan keakuratan dan keandalan penilaian mereka.

Menilai opsi saham dapat menjadi tugas yang menantang, tetapi dengan panduan yang diberikan dalam panduan komprehensif ini, perusahaan dapat menavigasi kompleksitas IFRS 2 dan memastikan pelaporan keuangan yang akurat dan patuh. Apakah Anda seorang akuntan, auditor, atau profesional keuangan, panduan ini akan menjadi sumber daya yang berharga dalam memahami dan mengimplementasikan persyaratan penilaian IFRS 2.

IFRS 2 adalah Standar Pelaporan Keuangan Internasional yang mengatur transaksi pembayaran berbasis saham. IFRS 2 ini penting karena mengatur perlakuan akuntansi untuk program kompensasi berbasis saham, seperti program opsi saham, yang biasanya digunakan oleh perusahaan sebagai cara untuk memberi insentif kepada karyawan dan menyelaraskan kepentingan mereka dengan pemegang saham perusahaan.

Program opsi saham dinilai berdasarkan IFRS 2 dengan menggunakan model penetapan harga opsi, seperti model Black-Scholes-Merton. Model ini memperhitungkan berbagai faktor, seperti harga pelaksanaan opsi, jangka waktu opsi yang diharapkan, volatilitas harga saham perusahaan, tingkat suku bunga bebas risiko, dan imbal hasil dividen yang diharapkan. Nilai wajar yang dihasilkan dari opsi kemudian diakui sebagai beban dalam laporan keuangan perusahaan.

Menilai program opsi saham di bawah IFRS 2 dapat menjadi tantangan karena beberapa faktor. Pertama, sering kali terdapat ketidakpastian mengenai jangka waktu opsi yang diharapkan, karena karyawan dapat menggunakan opsi mereka lebih awal atau lebih lambat dari yang diantisipasi. Kedua, memperkirakan volatilitas harga saham perusahaan dapat menjadi sulit, terutama bagi perusahaan yang bergerak di industri yang bergejolak atau perusahaan yang memiliki data historis yang terbatas. Terakhir, menentukan tingkat suku bunga bebas risiko yang sesuai dan hasil dividen yang diharapkan dapat membutuhkan penilaian.

Penilaian program opsi saham memiliki dampak yang signifikan terhadap laporan keuangan perusahaan. Nilai wajar opsi diakui sebagai beban dalam laporan laba rugi perusahaan, yang mengurangi laba yang dilaporkan. Selain itu, nilai wajar opsi dicatat sebagai liabilitas dalam neraca perusahaan, yang dapat mempengaruhi posisi keuangan dan rasio keuangan perusahaan. Oleh karena itu, penilaian yang cermat dan akurat atas rencana opsi saham sangat penting untuk transparansi dan keakuratan pelaporan keuangan perusahaan.

Meskipun model penetapan harga opsi, seperti model Black-Scholes-Merton, merupakan metode yang paling umum digunakan untuk menilai program opsi saham di bawah IFRS 2, terdapat beberapa metode alternatif yang dapat digunakan. Metode-metode tersebut antara lain model kisi binomial dan simulasi Monte Carlo. Namun, metode-metode alternatif ini mungkin memerlukan perangkat lunak dan input data yang lebih canggih, dan mungkin juga lebih memakan waktu untuk diterapkan. Oleh karena itu, perusahaan harus mempertimbangkan dengan cermat metode yang paling tepat untuk menilai program opsi saham mereka, dengan mempertimbangkan keadaan dan sumber daya yang dimiliki.

IFRS 2 adalah standar akuntansi internasional yang menguraikan perlakuan akuntansi untuk transaksi pembayaran berbasis saham, termasuk program opsi saham.

Memahami Perbedaan antara Perdagangan Subjektif dan Objektif Ketika berbicara tentang trading di pasar finansial, ada dua pendekatan utama yang …

Baca Artikel

Memahami Sistem Perdagangan Antar Pasar: Konsep dan Manfaat Utama Sistem Perdagangan Intermarket (Intermarket Trading System/ITS) adalah jaringan …

Baca Artikel

Nilai Tukar Bank CIMB di Malaysia Dalam hal perbankan di Malaysia, CIMB Bank adalah salah satu lembaga keuangan terkemuka. Dikenal dengan berbagai …

Baca Artikel

Apakah JSE Top 40 adalah Investasi yang Baik? Berinvestasi di Johannesburg Stock Exchange (JSE) Top 40 dapat menjadi peluang yang menguntungkan bagi …

Baca Artikel

Temukan Jutawan Forex di Nigeria Nigeria, ekonomi terbesar di Afrika, telah melihat lonjakan jumlah individu yang menghasilkan banyak uang melalui …

Baca Artikel

Apa Arti 300% IV? Jika Anda adalah penggemar game populer Pokémon Go, Anda mungkin sering mendengar istilah “IV” dilontarkan. Namun, apa sebenarnya …

Baca Artikel