Memahami Perpajakan Keuntungan dari Opsi Saham

Perpajakan Keuntungan dari Opsi Saham Opsi saham adalah bentuk kompensasi yang populer bagi karyawan dan dapat memberikan keuntungan finansial yang …

Baca Artikel

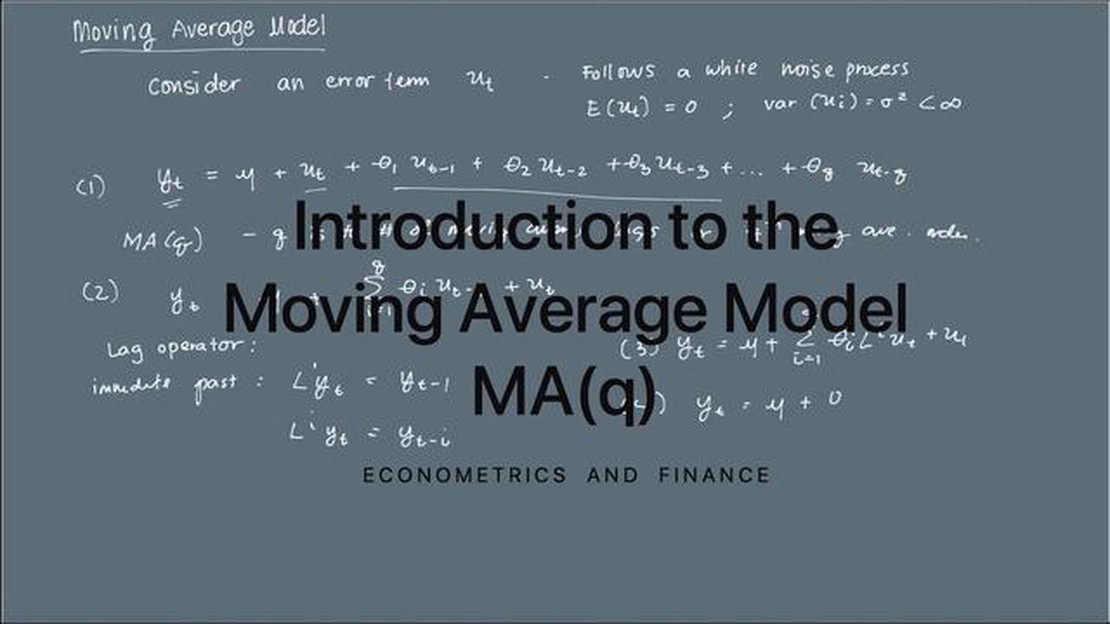

Model moving average (MA) adalah alat statistik yang umum digunakan untuk menganalisis data deret waktu. Model ini merupakan pilihan populer di bidang ekonometrika, keuangan, dan bidang-bidang lain di mana aspek temporal dari data memainkan peran penting. Model MA menghitung nilai variabel berdasarkan rata-rata nilai masa lalu dan jangka waktu kesalahan. Memahami parameter model MA sangat penting untuk menginterpretasikan dan menganalisis data secara akurat.

Ada dua parameter utama dalam model MA: orde model, dilambangkan sebagai q, dan koefisien atau bobot model. Orde model menentukan jumlah observasi masa lalu yang digunakan untuk menghitung nilai saat ini. Sebagai contoh, model MA(1) hanya menggunakan satu observasi masa lalu, sedangkan model MA(2) menggunakan dua observasi.

Koefisien atau bobot dari model MA mengindikasikan pentingnya atau kontribusi dari setiap observasi masa lalu dalam menghitung nilai saat ini. Bobot ini diberikan pada error term yang terkait dengan observasi masa lalu. Bobot dapat bernilai positif atau negatif, yang menunjukkan arah dan besarnya dampak dari setiap pengamatan di masa lalu terhadap nilai saat ini. Jumlah bobot sering kali dibatasi untuk memastikan model stasioner dan berperilaku baik.

Menganalisis parameter model MA sangat penting untuk pemilihan model, estimasi, dan interpretasi. Urutan model harus dipilih secara hati-hati berdasarkan karakteristik data dan tujuan analisis. Koefisien model dapat memberikan wawasan tentang pola dan dinamika yang ada dalam data deret waktu. Dengan memahami parameter-parameter ini, peramalan yang akurat, pengujian hipotesis, dan pengambilan keputusan dapat dilakukan berdasarkan model MA.

Ringkasnya, parameter model rata-rata bergerak, termasuk urutan model dan koefisien atau bobot, adalah komponen penting untuk menganalisis data deret waktu. Parameter-parameter ini menentukan jumlah observasi masa lalu yang digunakan dan dampak dari setiap observasi pada nilai saat ini. Pemahaman dan interpretasi yang tepat dari parameter-parameter ini sangat penting untuk menganalisis dan memprediksi perilaku data yang mendasarinya secara akurat.

Model moving average (MA) adalah metode analisis deret waktu yang umum digunakan untuk membantu mengidentifikasi dan memprediksi pola atau tren dalam data. Penting untuk memahami berbagai parameter yang mendefinisikan model MA agar dapat menggunakannya secara efektif.

Dua parameter utama dari model MA adalah orde model (q) dan koefisien. Orde model menunjukkan berapa banyak lagged error term yang disertakan dalam perhitungan. Sebagai contoh, model MA(1) menggunakan satu lagged error term, sedangkan model MA(2) menggunakan dua lagged error term. Urutan model dapat berkisar dari 0 hingga tak terbatas.

Koefisien mewakili bobot yang diberikan pada lagged error term. Koefisien-koefisien ini diestimasi dengan menggunakan berbagai metode, seperti estimasi kemungkinan maksimum atau metode momen. Koefisien-koefisien tersebut menentukan kontribusi setiap lagged error term terhadap nilai saat ini dari variabel dependen.

Selain urutan dan koefisien, penting juga untuk mempertimbangkan stasioneritas data deret waktu ketika bekerja dengan model MA. Stasioneritas adalah asumsi kunci agar model MA menjadi valid. Jika data tidak stasioner, mungkin diperlukan transformasi atau differencing untuk mencapai stasioneritas sebelum menerapkan model MA.

Memahami dan memilih nilai yang tepat untuk parameter model MA sangat penting untuk menganalisis dan memprediksi data deret waktu secara akurat. Pemahaman yang tepat tentang parameter model memungkinkan interpretasi yang lebih baik dari hasil dan prediksi yang lebih dapat diandalkan.

Baca Juga: Menjelajahi Strategi Paling Efektif untuk Berinvestasi dalam Minyak

Model rata-rata bergerak adalah alat statistik yang banyak digunakan untuk menganalisis data deret waktu. Model ini sangat berguna untuk memahami tren dan komponen musiman dari deret waktu, serta mengidentifikasi pencilan atau ketidakteraturan.

Parameter dari model moving average, sering dilambangkan sebagai MA (q), mengacu pada jumlah kelambatan atau periode waktu yang disertakan dalam model. Parameter ini memainkan peran penting dalam menentukan akurasi dan efektivitas model.

Parameter pertama, q, merepresentasikan jumlah lagged error term yang digunakan dalam model. Parameter ini menentukan urutan atau kompleksitas model moving average. Nilai q yang lebih tinggi mengindikasikan model yang lebih kompleks yang mempertimbangkan lebih banyak istilah kesalahan masa lalu. Penting untuk memilih nilai q yang sesuai berdasarkan karakteristik data deret waktu.

Parameter lain yang sering dipertimbangkan adalah suku konstan dalam model rata-rata bergerak. Istilah ini dilambangkan sebagai μ dan mewakili mean atau nilai rata-rata dari deret waktu. Memasukkan suku konstan dalam model dapat membantu memperhitungkan tren keseluruhan atau pergeseran level dalam data. Namun, tidak selalu perlu untuk menyertakan suku konstan, karena tergantung pada karakteristik spesifik dari deret waktu.

Baca Juga: Apa yang dimaksud dengan S&

Ketika mengeksplorasi parameter model rata-rata bergerak, penting untuk mempertimbangkan konsep stasioneritas. Deret waktu dikatakan stasioner jika sifat statistiknya, seperti rata-rata dan varians, tidak berubah dari waktu ke waktu. Agar dapat menerapkan model rata-rata bergerak secara efektif, deret waktu harus stasioner. Jika deret waktu tidak stasioner, beberapa teknik pra-pemrosesan, seperti differencing, dapat diterapkan untuk mencapai stasioneritas.

Memilih parameter yang sesuai untuk model rata-rata bergerak membutuhkan analisis dan pertimbangan yang cermat terhadap karakteristik data deret waktu. Penting untuk mencapai keseimbangan antara kompleksitas model dan akurasi, karena model yang terlalu rumit dapat menyebabkan overfitting dan kinerja yang buruk pada data baru. Selain itu, parameter model rata-rata bergerak mungkin perlu disesuaikan atau diperbarui dari waktu ke waktu ketika data baru tersedia.

Model rata-rata bergerak adalah model peramalan deret waktu yang menggunakan pengamatan masa lalu untuk memprediksi nilai masa depan. Model ini menghitung rata-rata dari sejumlah pengamatan masa lalu dan menggunakan rata-rata ini sebagai nilai prediksi untuk periode waktu berikutnya.

Model rata-rata bergerak bekerja dengan mengambil rata-rata dari sejumlah pengamatan masa lalu untuk membuat prediksi nilai masa depan. Jumlah pengamatan masa lalu yang akan dimasukkan ke dalam rata-rata ditentukan oleh “urutan” model rata-rata bergerak.

Parameter model rata-rata bergerak meliputi urutan model (jumlah pengamatan masa lalu untuk dimasukkan ke dalam rata-rata), koefisien pengamatan masa lalu dalam rata-rata, dan jangka waktu kesalahan.

Urutan model rata-rata bergerak ditentukan dengan mengevaluasi plot fungsi autokorelasi (ACF) dari data deret waktu. Plot ACF menunjukkan korelasi antara setiap pengamatan dan nilai lagging-nya. Urutan model ditentukan oleh jumlah lag yang signifikan dalam plot ACF.

Beberapa keterbatasan model rata-rata bergerak termasuk asumsi varians konstan dalam data deret waktu, ketidakmampuan untuk menangkap tren jangka panjang atau musiman, dan ketidakmampuan untuk memasukkan variabel eksogen. Model ini juga sensitif terhadap outlier dan dapat menghasilkan prediksi yang tidak akurat jika data yang mendasari tidak memenuhi asumsi model.

Model Moving Average (MA) adalah model deret waktu yang digunakan untuk menjelaskan dan memprediksi nilai masa depan berdasarkan pengamatan masa lalu. Model ini merupakan model yang umum digunakan dalam statistik dan ekonometrika.

Perpajakan Keuntungan dari Opsi Saham Opsi saham adalah bentuk kompensasi yang populer bagi karyawan dan dapat memberikan keuntungan finansial yang …

Baca Artikel

Memahami Signifikansi Moving Average 20 Hari yang Melintasi Moving Average 50 Hari Pergerakan harga saham adalah perhatian utama bagi para investor …

Baca Artikel

Memahami Tingkat Referensi CBM dan Pentingnya Kurs Referensi CBM adalah tolok ukur keuangan penting yang berfungsi sebagai titik acuan untuk berbagai …

Baca Artikel

Pialang Forex Teratas dengan Klien Terbanyak Ketika memilih broker forex, salah satu faktor terpenting yang perlu dipertimbangkan adalah ukuran basis …

Baca Artikel

Memahami Sistem Pertukaran **Sistem pertukaran adalah tulang punggung ekonomi modern, yang memfasilitasi perdagangan barang dan jasa antara individu, …

Baca Artikel

Keuntungan dari sistem Horizon: Dijelaskan Sistem Horizon menawarkan banyak manfaat untuk bisnis dari semua ukuran. Dengan fitur dan kemampuannya yang …

Baca Artikel