Apakah dampak Genshin akan memperkenalkan sistem perdagangan?

Akankah Genshin Impact Memiliki Sistem Perdagangan? Genshin Impact telah menggemparkan dunia game sejak dirilis, menawarkan pemain dunia terbuka yang …

Baca Artikel

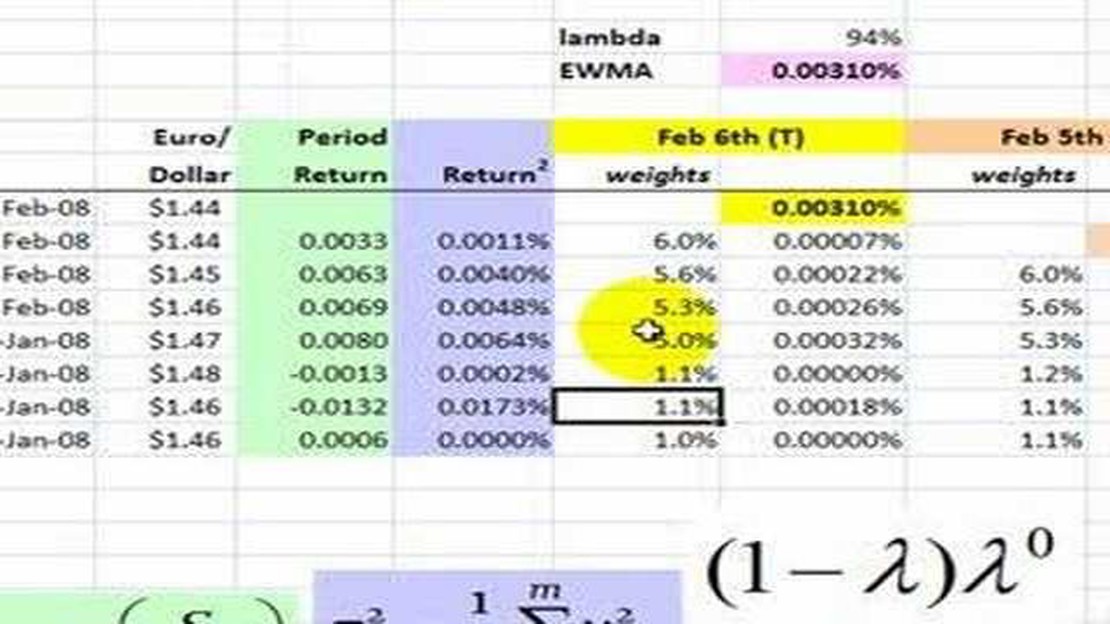

Dalam bidang statistik dan keuangan, Exponentially Weighted Moving Average (EWMA) adalah metode populer yang digunakan untuk menganalisis data deret waktu. Ini adalah perhitungan yang memberikan bobot lebih pada titik data terbaru sementara secara bertahap mengurangi bobot titik data yang lebih tua. Hal ini membuatnya sangat berguna dalam analisis peramalan dan tren.

EWMA sering digunakan untuk memperhalus data yang berisik atau tidak menentu, membantu mengidentifikasi pola dan tren yang mendasarinya. EWMA biasanya digunakan di pasar keuangan untuk menganalisis harga saham, serta di bidang lain seperti prakiraan cuaca dan kontrol kualitas.

Untuk menghitung EWMA, Anda memerlukan informasi berikut: data deret waktu yang ingin Anda analisis, faktor penghalusan (sering dilambangkan sebagai α), dan nilai awal (sering dilambangkan sebagai S0). Faktor penghalusan menentukan bobot yang diberikan pada setiap titik data, dengan nilai yang lebih tinggi akan memberikan bobot yang lebih besar pada data terbaru.

Rumus untuk menghitung EWMA adalah sebagai berikut: EWMAt = α * Yt + (1-α) * EWMAt-1, di mana EWMAt adalah rata-rata bergerak tertimbang eksponensial pada waktu t, Yt adalah titik data pada waktu t, dan EWMAt-1 adalah rata-rata bergerak tertimbang eksponensial pada waktu t-1. Nilai awal EWMAt-1 biasanya ditetapkan pada titik data pertama dalam deret.

Untuk menghitung EWMA, ikuti langkah-langkah berikut:

Perlu diingat bahwa pilihan faktor penghalusan akan mempengaruhi responsifitas EWMA terhadap perubahan data. Nilai α yang lebih tinggi akan memberikan bobot yang lebih besar pada data terbaru, membuat EWMA lebih sensitif terhadap perubahan. Sebaliknya, nilai α yang lebih rendah akan memberikan lebih banyak bobot pada data yang lebih lama, membuat EWMA kurang sensitif terhadap perubahan.

Dengan mengikuti langkah-langkah ini, Anda dapat secara efektif menghitung dan menggunakan Exponentially Weighted Moving Average untuk menganalisis data deret waktu dan mengidentifikasi tren yang berarti. Teknik ini sangat berguna bagi analis keuangan, ekonom, dan peneliti yang bekerja dengan data yang bergantung pada waktu.

Exponentially Weighted Moving Average (EWMA) adalah perhitungan statistik yang memberikan bobot yang menurun secara eksponensial pada titik-titik data yang lebih tua dalam sebuah deret waktu. Perhitungan ini biasanya digunakan untuk memperhalus data yang berisik atau tidak menentu dan untuk mengidentifikasi tren dan pola dari waktu ke waktu.

Dalam perhitungan EWMA, setiap titik data dikalikan dengan bobot, yang berasal dari faktor pemulusan. Faktor penghalusan menentukan tingkat di mana bobot berkurang seiring dengan bertambahnya titik data. Semakin besar faktor penghalusan, semakin cepat bobot berkurang, dan titik data yang lebih baru memiliki dampak yang lebih tinggi pada perhitungan. Sebaliknya, faktor pemulusan yang lebih kecil menghasilkan penurunan bobot yang lebih lambat, memberikan bobot yang lebih besar pada titik data yang lebih tua.

Baca Juga: Opsi Saham untuk Pemula: Panduan Komprehensif

EWMA sangat berguna dalam analisis dan peramalan keuangan, di mana ia digunakan untuk menghitung rata-rata bergerak dari harga saham, imbal hasil, atau indikator keuangan lainnya. EWMA juga dapat diterapkan pada jenis data deret waktu lainnya, seperti angka penjualan, pembacaan suhu, atau lalu lintas situs web.

Salah satu keunggulan utama EWMA adalah kemampuannya untuk beradaptasi dengan perubahan tren dan musim pada data. Dengan memberikan bobot yang lebih tinggi pada titik data terbaru, perhitungannya menangkap perubahan terbaru pada data, sehingga memungkinkan analisis dan peramalan tren yang lebih akurat.

Rumus EWMA dapat dinyatakan sebagai:

EMAt = (1 - α) * EMAt-1 + α * xt

Di mana:

Dengan menggunakan rumus ini, perhitungan EWMA menggabungkan nilai rata-rata bergerak sebelumnya dengan titik data saat ini, sesuai dengan bobot masing-masing yang ditentukan oleh faktor pemulusan. Hasilnya adalah deret waktu yang diperhalus yang mencerminkan tren data secara keseluruhan sekaligus mengurangi dampak noise atau outlier.

Untuk menghitung rata-rata bergerak tertimbang eksponensial (EWMA), pertama-tama Anda harus menentukan konstanta penghalusan. Konstanta penghalusan, dilambangkan dengan simbol α, mengontrol bobot yang diberikan kepada setiap observasi dalam perhitungan.

Konstanta penghalusan adalah nilai antara 0 dan 1, dan ini menentukan tingkat penyusutan pengamatan yang lebih lama relatif terhadap pengamatan yang lebih baru. Nilai yang lebih kecil untuk konstanta pemulusan memberikan bobot lebih pada pengamatan yang lebih lama, sementara nilai yang lebih besar memberikan bobot lebih pada pengamatan yang lebih baru.

Baca Juga: Apakah kartu koleksi Marvel berharga? Cari tahu apakah kartu-kartu itu berharga!

Untuk menghitung konstanta penghalusan, Anda dapat menggunakan rumus berikut:

α = 2 / (N + 1).

Di mana N adalah jumlah periode yang ingin Anda sertakan dalam perhitungan EWMA. Biasanya, N dipilih berdasarkan data dan tingkat responsif yang diinginkan. Nilai yang lebih kecil untuk N membuat EWMA lebih responsif terhadap pengamatan terbaru, sementara nilai yang lebih besar membuatnya kurang responsif.

Setelah Anda menentukan konstanta penghalusan, Anda dapat melanjutkan ke langkah berikutnya untuk menghitung EWMA.

Exponentially Weighted Moving Average (EWMA) adalah jenis moving average yang memberi bobot lebih besar pada titik data terbaru, sehingga lebih responsif terhadap perubahan tren yang mendasarinya. Ini banyak digunakan di bidang keuangan, ekonomi, dan statistik.

EWMA dihitung dengan mengalikan setiap titik data dengan faktor bobot dan menjumlahkannya. Faktor bobot biasanya ditentukan dengan menggunakan faktor peluruhan, yang menentukan seberapa besar bobot yang diberikan pada titik data terbaru dibandingkan dengan titik data yang lebih lama.

EWMA digunakan dalam analisis keuangan karena memberikan cara yang lebih baik untuk melacak tren yang mendasari data deret waktu, terutama ketika data bergejolak atau mengalami perubahan mendadak. EWMA membantu memperhalus noise dan fokus pada arah data secara keseluruhan.

Tidak ada jawaban yang cocok untuk semua untuk menemukan faktor peluruhan yang optimal untuk EWMA. Hal ini tergantung pada aplikasi spesifik dan daya tanggap yang diinginkan terhadap perubahan data. Secara umum, faktor peluruhan yang lebih tinggi akan memberikan bobot lebih besar pada titik data terbaru, sementara faktor peluruhan yang lebih rendah akan memberikan bobot lebih besar pada titik data yang lebih tua. Eksperimen dan analisis data sering kali diperlukan untuk menemukan faktor peluruhan yang optimal.

Akankah Genshin Impact Memiliki Sistem Perdagangan? Genshin Impact telah menggemparkan dunia game sejak dirilis, menawarkan pemain dunia terbuka yang …

Baca Artikel

Apakah karyawan Pepsi menerima opsi saham? Opsi saham telah menjadi bentuk kompensasi yang populer bagi karyawan di banyak perusahaan. Opsi saham …

Baca Artikel

Apa kepanjangan dari TAS dalam trading? Dalam dunia trading, ada banyak akronim dan istilah yang dapat membingungkan para pemula. Salah satu akronim …

Baca Artikel

Permainan Pasar Saham Gratis Jika Anda pernah tertarik untuk berinvestasi di pasar saham namun tidak tahu harus memulai dari mana, game pasar saham …

Baca Artikel

Cara Menghitung Penukaran Uang Menghitung penukaran uang dapat menjadi tugas yang rumit, terutama bagi mereka yang tidak terbiasa dengan seluk-beluk …

Baca Artikel

Berapa gaji seorang L4 di Google? Google dikenal dengan gaji yang kompetitif dan paket kompensasi yang menarik, menjadikannya perusahaan yang menarik …

Baca Artikel