Memahami Mekanisme Perdagangan dalam Warframe - Panduan Komprehensif

Memahami Mekanisme Perdagangan di Warframe Selamat datang di panduan komprehensif tentang memahami mekanisme trading di Warframe! Baik Anda seorang …

Baca Artikel

Dalam bidang analisis deret waktu, rata-rata bergerak digunakan secara luas untuk menghaluskan data dan mengidentifikasi tren. Namun, ada asumsi umum bahwa rata-rata bergerak selalu stasioner. Stasioneritas adalah konsep dasar dalam analisis deret waktu, yang berarti bahwa sifat-sifat statistik dari deret waktu, seperti rata-rata dan variansnya, tidak berubah dari waktu ke waktu. Pada artikel ini, kita akan mengeksplorasi stasioneritas rata-rata bergerak dan menyelidiki apakah mereka selalu menunjukkan sifat ini.

Untuk memahami stasioneritas rata-rata bergerak, penting untuk terlebih dahulu memahami konsep deret waktu stasioner. Deret waktu yang stasioner adalah deret waktu yang memiliki sifat-sifat statistik, seperti rata-rata, varians, dan autokorelasi, yang tetap konstan dari waktu ke waktu. Dengan kata lain, deret waktu stasioner tidak menunjukkan tren atau musiman apa pun.

Ketika berbicara tentang rata-rata bergerak, asumsi stasioneritas sering kali dibuat berdasarkan gagasan bahwa rata-rata fluktuasi acak dalam data akan menghasilkan proses yang stasioner. Asumsi ini berlaku jika deret waktu asli adalah proses yang stasioner. Namun, jika deret waktu asli tidak stasioner, menerapkan rata-rata bergerak tidak menjamin stasioneritas.

Penting untuk dicatat bahwa rata-rata bergerak dapat mempertahankan stasioneritas jika diterapkan pada deret waktu yang stasioner. Namun, jika deret waktu asli tidak stasioner, rata-rata bergerak mungkin tidak dapat menghilangkan tren atau musiman yang melekat. Dalam kasus seperti itu, teknik tambahan, seperti differencing atau detrending, mungkin diperlukan untuk mencapai stasioneritas.

Kesimpulannya, meskipun rata-rata bergerak adalah alat yang berguna untuk menghaluskan data dan mengidentifikasi tren, stasioneritasnya tergantung pada deret waktu yang mendasarinya. Sangat penting untuk menilai stasioneritas deret waktu asli sebelum menerapkan moving average dan mempertimbangkan metode tambahan jika diperlukan. Dengan memahami stasioneritas rata-rata bergerak, para peneliti dan analis dapat membuat keputusan yang lebih tepat ketika menggunakan teknik ini dalam analisis deret waktu mereka.

Stasioneritas memainkan peran penting dalam analisis dan interpretasi rata-rata bergerak**. Moving average banyak digunakan dalam analisis deret waktu untuk memperhalus fluktuasi, mengidentifikasi tren, dan meramalkan nilai di masa depan. Namun, keakuratan dan keandalan moving average sangat bergantung pada stasioneritas data yang mendasarinya.

Ketika deret waktu stasioner, itu berarti bahwa sifat-sifat statistiknya, seperti rata-rata, varians, dan autokovarians, tidak berubah dari waktu ke waktu. Hal ini penting karena rata-rata bergerak mengasumsikan bahwa sifat statistik data tetap konstan dari waktu ke waktu. Jika data yang mendasarinya tidak stasioner, rata-rata bergerak mungkin gagal untuk secara akurat mewakili perilaku sebenarnya dari deret waktu tersebut.

Deret waktu non-stasioner menunjukkan tren, musiman, atau pola lain yang berubah dari waktu ke waktu. Pola-pola ini dapat mendistorsi rata-rata bergerak dan menyebabkan hasil yang menyesatkan. Sebagai contoh, jika deret waktu memiliki tren yang meningkat, rata-rata bergerak secara sistematis akan tertinggal di belakang nilai aktual, menghasilkan prakiraan bias yang meremehkan nilai masa depan.

Dengan memastikan stasioneritas pada moving average, kita dapat meningkatkan keandalan analisis dan prediksi kita. Ada berbagai metode untuk mencapai stasioneritas, seperti differencing, detrending, atau menggunakan transformasi logaritmik. Teknik-teknik ini membantu menghilangkan tren dan komponen non-stasioner lainnya dari data, sehingga cocok untuk analisis rata-rata bergerak yang akurat.

Kesimpulannya, stasioneritas adalah aspek penting yang perlu dipertimbangkan ketika menggunakan moving average untuk analisis deret waktu. Hal ini memastikan keakuratan dan keefektifan metode dalam menangkap pola yang mendasari dan membuat prediksi yang dapat diandalkan. Tanpa stasioneritas, rata-rata bergerak dapat memberikan hasil yang menyesatkan dan menghalangi kemampuan kita untuk menginterpretasikan perilaku deret waktu.

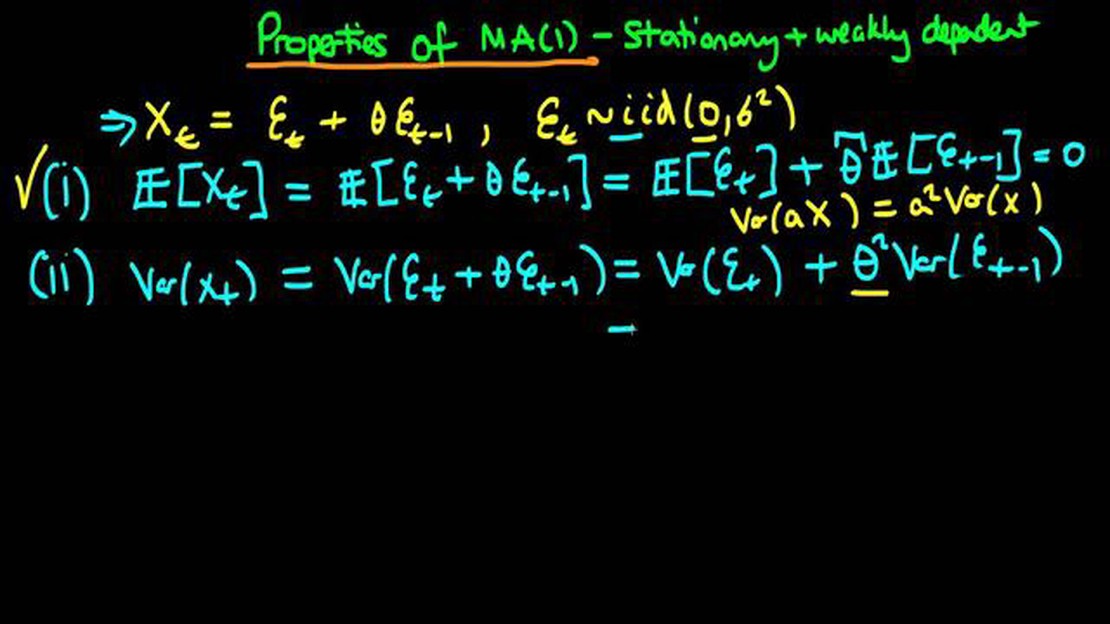

Stasioneritas adalah konsep kunci dalam analisis deret waktu. Konsep ini mengacu pada asumsi bahwa sifat-sifat statistik dari deret waktu, seperti rata-rata, varians, dan kovarians, tetap konstan dari waktu ke waktu. Dengan kata lain, deret waktu yang stasioner adalah deret waktu yang sifat statistiknya tidak terpengaruh oleh faktor-faktor seperti tren, musiman, atau pola lainnya.

Deret waktu yang stasioner diinginkan karena memungkinkan penerapan berbagai teknik dan model statistik. Teknik-teknik ini mengasumsikan bahwa data yang mendasari mengikuti proses stasioner, sehingga memungkinkan prediksi yang akurat dan kesimpulan yang dapat diandalkan.

Ada dua komponen utama dari stasioneritas: stasioneritas ketat dan stasioneritas lemah.

Baca Juga: Temukan Kekuatan Indikator Sinyal QQE MT4 untuk Sinyal Perdagangan yang Akurat

**Stasioneritas Ketat: ** Stasioneritas Ketat

Deret waktu dikatakan stasioner jika distribusi probabilitas gabungannya tidak berubah dari waktu ke waktu. Ini berarti bahwa distribusi dari setiap rangkaian nilai yang terbatas dalam deret waktu tetap sama, terlepas dari waktu pengamatannya. Konsep ini sulit diverifikasi dalam praktiknya, karena membutuhkan pengetahuan tentang distribusi yang sebenarnya.

Baca Juga: Memahami Bearish Moving Average: Definisi, Signifikansi, dan Aplikasi

Stasioneritas Lemah (Weak Stationarity):

Sebuah deret waktu dianggap stasioner lemah jika dua momen pertamanya (rata-rata dan varians) konstan dari waktu ke waktu. Ini berarti bahwa rata-rata dan varians dari deret waktu tidak bergantung pada titik waktu tertentu saat mereka dihitung. Selain itu, fungsi autokovarians dari deret waktu yang stasioner lemah hanya bergantung pada interval waktu antara pengamatan, bukan pada waktu absolut di mana pengamatan tersebut terjadi.

Stasioneritas adalah asumsi penting dalam banyak model deret waktu, seperti model autoregressive integrated moving average (ARIMA). Model-model ini banyak digunakan dalam peramalan dan mengharuskan deret waktu menjadi stasioner untuk menghasilkan prediksi yang akurat.

Namun, penting untuk dicatat bahwa tidak semua deret waktu stasioner. Banyak deret waktu di dunia nyata yang menunjukkan tren, musiman, dan pola lain yang melanggar asumsi stasioneritas. Dalam kasus seperti itu, perlu untuk menerapkan teknik seperti differencing atau transformasi untuk membuat deret waktu menjadi stasioner sebelum melakukan pemodelan.

Memahami konsep stasioneritas sangat penting untuk menganalisis dan memodelkan data deret waktu. Hal ini memberikan dasar untuk memilih model yang sesuai dan memastikan validitas kesimpulan dan prediksi statistik.

Tujuan dari penelitian ini adalah untuk mengeksplorasi apakah rata-rata bergerak selalu stasioner atau tidak.

Moving average adalah perhitungan statistik yang digunakan untuk menganalisis titik-titik data dengan membuat serangkaian rata-rata dari subset yang berbeda dari data lengkap.

Penting untuk menentukan apakah rata-rata bergerak stasioner karena stasioneritas adalah asumsi utama dalam analisis deret waktu, dan jika rata-rata bergerak tidak stasioner, ini dapat memengaruhi keakuratan dan keandalan analisis atau prediksi apa pun yang didasarkan padanya.

Deret waktu yang stasioner adalah deret waktu di mana sifat-sifat statistik seperti rata-rata, varians, dan autokorelasi tidak berubah dari waktu ke waktu.

Para penulis studi ini menggunakan pemeriksaan visual plot dan uji statistik seperti uji Augmented Dickey-Fuller untuk menguji stasioneritas rata-rata bergerak.

Fokus utama dari artikel ini adalah untuk mengeksplorasi stasioneritas moving average dan menentukan apakah moving average selalu stasioner.

Memahami Mekanisme Perdagangan di Warframe Selamat datang di panduan komprehensif tentang memahami mekanisme trading di Warframe! Baik Anda seorang …

Baca Artikel

Bagaimana Cara Menarik Uang dari Qartal FX? Qartal FX adalah platform trading online terkemuka yang menawarkan berbagai instrumen keuangan untuk …

Baca Artikel

Indikator untuk Perdagangan Momentum: Panduan Komprehensif Dalam dunia trading, ada banyak strategi yang digunakan para trader untuk mencoba …

Baca Artikel

Biaya Penukaran Mata Uang CIBC: Berapa biaya yang dikenakan CIBC untuk penukaran mata uang? Ketika bepergian ke luar negeri atau melakukan bisnis …

Baca Artikel

Harga Perdagangan Gas Bumi Apakah Anda ingin terus mengikuti tren dan harga terbaru dalam industri gas alam? Tidak perlu mencari lagi! Di sini, Anda …

Baca Artikel

Memahami Indeks Berjangka sebagai Derivatif Jika Anda tertarik dengan dunia keuangan dan investasi, Anda mungkin pernah mendengar istilah “indeks …

Baca Artikel