Menguasai Strategi Perdagangan Opsi NIFTY untuk Keuntungan Intraday

Memperdagangkan Opsi NIFTY untuk Keuntungan Intraday: Kiat dan Strategi Perdagangan opsi dalam indeks NIFTY dapat menjadi usaha yang sangat …

Baca Artikel

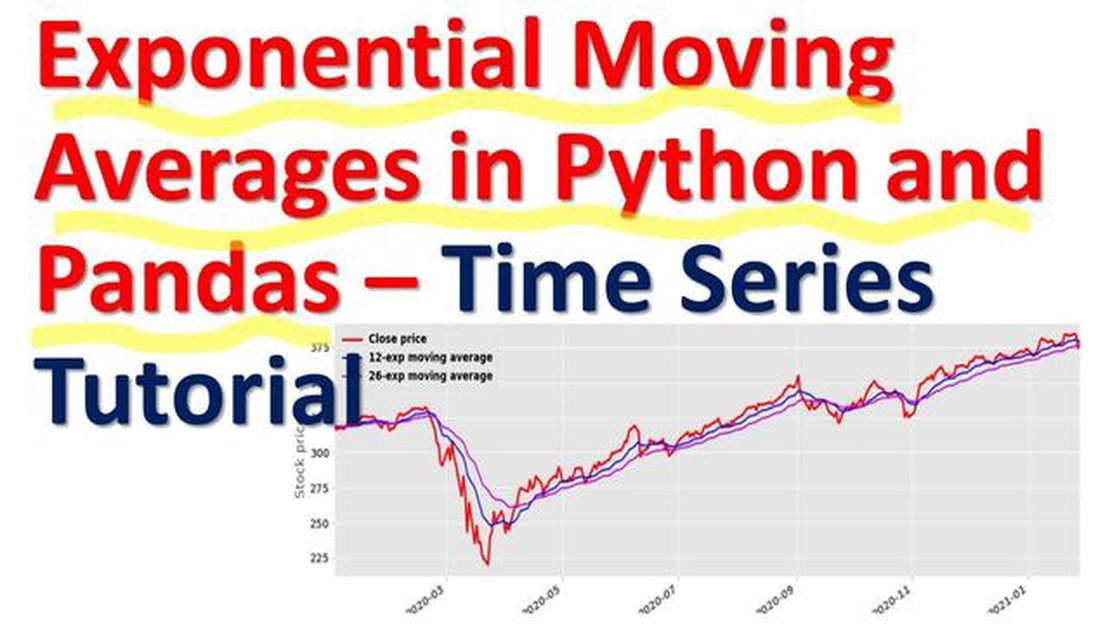

Jika Anda bekerja dengan data deret waktu atau perlu melakukan penghitungan rata-rata bergerak tertimbang eksponensial (EWM) di Python, panduan komprehensif ini akan memberi Anda semua informasi yang diperlukan. EWM adalah metode statistik populer yang digunakan untuk meramalkan dan menganalisis tren data. Dengan memberikan bobot lebih pada pengamatan terbaru, metode ini memungkinkan Anda untuk menangkap fluktuasi jangka pendek sambil tetap mempertimbangkan tren secara keseluruhan.

Dalam panduan ini, kami akan memandu Anda melalui fungsi EWM di Python, yang mencakup segala sesuatu mulai dari sintaksis dasar hingga opsi penyesuaian tingkat lanjut. Anda akan belajar cara menghitung EWM untuk berbagai skenario, termasuk menghitung rata-rata bergulir, menghaluskan data yang berisik, dan mendeteksi anomali. Apakah Anda seorang pemula atau programmer Python yang berpengalaman, panduan ini akan membantu Anda menguasai fungsi EWM dan memanfaatkan kekuatannya dalam proyek analisis data Anda.

Kita akan mulai dengan menjelaskan teori di balik EWM dan aplikasinya di berbagai industri. Kemudian kita akan masuk ke dalam kode, mendemonstrasikan cara menggunakan fungsi EWM dari library Python populer seperti NumPy dan Pandas. Di sepanjang panduan ini, kami akan memberikan contoh-contoh yang jelas dan petunjuk langkah demi langkah, untuk memastikan bahwa Anda memiliki pemahaman yang kuat tentang konsep-konsepnya dan dapat menerapkannya pada data Anda sendiri.

Jika Anda ingin meningkatkan kemampuan analisis data Anda dan meningkatkan akurasi prakiraan Anda, memahami dan menggunakan fungsi EWM di Python adalah suatu keharusan. Pada akhir panduan ini, Anda akan dibekali dengan pengetahuan untuk dengan percaya diri memasukkan kalkulasi EWM ke dalam proyek analisis data Anda, sehingga Anda dapat membuat keputusan yang lebih tepat berdasarkan analisis tren yang akurat.

Fungsi EWM dalam Python adalah alat yang ampuh yang memungkinkan Anda menghitung rata-rata bergerak tertimbang eksponensial dari data deret waktu. Fungsi ini biasanya digunakan di bidang keuangan, ekonomi, dan statistik untuk menganalisis dan memprediksi tren data.

Rata-rata bergerak tertimbang eksponensial menghitung rata-rata dari urutan titik data, memberikan bobot lebih besar pada titik data terbaru dan bobot yang lebih kecil pada titik data yang lebih lama. Faktor pembobotan ini ditentukan oleh sebuah parameter yang disebut faktor pemulusan.

Fungsi EWM memerlukan beberapa parameter, termasuk rangkaian titik data, faktor penghalusan, dan parameter opsional untuk menyesuaikan bias. Secara default, fungsi EWM menyesuaikan rata-rata dengan membaginya dengan 1 dikurangi faktor penghalusan, yang mengurangi bias pada awal seri.

Salah satu keuntungan utama dari penggunaan fungsi EWM adalah kemampuannya untuk lebih mementingkan titik data terbaru. Hal ini sangat berguna ketika menganalisis data deret waktu, di mana data terbaru sering kali lebih relevan daripada data yang lebih lama.

Keuntungan lain dari fungsi EWM adalah fleksibilitasnya. Fungsi ini memungkinkan Anda untuk menyesuaikan faktor penghalusan untuk memberikan bobot yang lebih besar atau lebih kecil pada titik data terbaru, tergantung pada kebutuhan spesifik Anda. Hal ini membuatnya sebagai alat serbaguna yang dapat digunakan dalam berbagai macam aplikasi.

Secara keseluruhan, fungsi EWM dalam Python adalah alat yang berharga untuk menganalisis dan memprediksi tren dalam data deret waktu. Dengan memberikan bobot lebih pada titik data terbaru, ini memungkinkan Anda untuk mengidentifikasi pola dan membuat keputusan berdasarkan informasi terbaru.

Fungsi EWM (Exponential Weighted Moving) di Python adalah metode yang menghitung rata-rata bergerak tertimbang secara eksponensial dari urutan nilai tertentu. Fungsi ini memberikan bobot yang berbeda pada nilai berdasarkan kemutakhirannya, memberikan bobot lebih besar pada titik data terbaru. Hal ini membuat fungsi EWM sangat berguna untuk menganalisis data deret waktu, di mana pengamatan terbaru cenderung memiliki kekuatan prediksi yang lebih besar.

Fungsi EWM diimplementasikan dalam pustaka pandas di Python, yang merupakan alat yang ampuh untuk manipulasi dan analisis data. Fungsi ini membutuhkan beberapa parameter, termasuk deret data yang akan dirata-ratakan dan rentang, yang menentukan faktor peluruhan bobot. Nilai rentang yang lebih kecil akan memberikan bobot lebih besar pada pengamatan terbaru, sedangkan nilai rentang yang lebih besar akan memberikan bobot yang sama pada semua pengamatan.

Berikut ini adalah contoh bagaimana menggunakan fungsi EWM di Python:

Baca Juga: Semua yang perlu Anda ketahui tentang trading TD Ameritrade

import pandas as pdimport numpy as np# Buat serangkaian sampel nilai data = pd.Series([1, 2, 3, 4, 5])# Hitung rata-rata bergerak berbobot eksponensial ewma = data.ewm(span = 2).mean() # Tampilkan hasilnya print(ewma)Dalam contoh ini, fungsi EWM diaplikasikan pada serangkaian nilai [1, 2, 3, 4, 5]. Parameter rentang diatur ke 2, yang berarti bahwa bobot berkurang secara eksponensial dengan faktor 0,5 untuk setiap nilai sebelumnya. Rata-rata bergerak tertimbang eksponensial yang dihasilkan dicetak sebagai output.

Fungsi EWM di Python adalah alat yang ampuh untuk menganalisis data deret waktu dan dapat digunakan di berbagai aplikasi, seperti peramalan keuangan, analisis tren, dan deteksi anomali. Dengan memberikan bobot lebih pada pengamatan terbaru, fungsi ini memungkinkan prediksi yang lebih akurat dan pemahaman yang lebih baik tentang pola yang mendasari data.

Fungsi EWM (Exponentially Weighted Moving Average) adalah alat yang penting dalam analisis dan peramalan deret waktu. Fungsi ini memungkinkan kita untuk menghitung rata-rata tertimbang dari serangkaian titik data, dengan pengamatan yang lebih baru memiliki bobot yang lebih tinggi dan pengamatan yang lebih lama memiliki bobot yang lebih rendah. Hal ini membuatnya sangat berguna untuk menangkap tren dan pola dalam data yang mungkin dikaburkan oleh noise atau fluktuasi.

Salah satu manfaat utama dari fungsi EWM adalah kemampuannya untuk memberikan bobot yang berbeda pada titik data yang berbeda, tergantung pada tingkat kepentingannya. Ini berarti bahwa kita dapat memberikan bobot lebih besar pada titik data terbaru yang lebih relevan dan mewakili tren atau perilaku saat ini. Dengan demikian, kita dapat membuat prediksi dan prakiraan yang lebih akurat.

Baca Juga: Haruskah Anda berinvestasi dalam saham sebelum earnings call?

Fungsi EWM juga membantu memperhalus data dengan mengurangi dampak variasi acak atau outlier. Dengan memberikan bobot yang lebih tinggi pada titik data terbaru, fungsi ini tidak terlalu mementingkan nilai yang terisolasi atau ekstrem yang dapat mendistorsi tren secara keseluruhan. Hal ini membuatnya lebih mudah untuk mengidentifikasi dan menganalisis pola atau tren yang mendasari data.

Selain itu, fungsi EWM memungkinkan kita untuk menyesuaikan parameter penghalusan, yang mengontrol tingkat penurunan bobot secara eksponensial dari waktu ke waktu. Dengan memvariasikan parameter ini, kita dapat menyesuaikan daya tanggap fungsi terhadap perubahan data. Parameter penghalus yang lebih kecil memberikan bobot lebih pada data terbaru dan membuat fungsi lebih sensitif terhadap variasi jangka pendek, sementara parameter penghalus yang lebih besar memberikan bobot lebih pada data yang lebih lama dan memberikan estimasi yang lebih halus terhadap tren yang mendasarinya.

Singkatnya, fungsi EWM adalah alat yang penting untuk analisis dan peramalan deret waktu karena memungkinkan kita untuk menangkap tren dan pola dalam data, mengurangi dampak kebisingan dan pencilan, dan menyesuaikan daya tanggap fungsi terhadap perubahan data. Ini adalah fungsi serbaguna dan kuat yang dapat membantu kita mendapatkan wawasan yang berharga dan membuat prediksi yang akurat di berbagai domain.

| Keuntungan | Kerugian | Kekurangan | — | — | | Menangkap tren dan pola dalam data

EWM adalah singkatan dari Exponentially Weighted Moving Average. Ini adalah metode statistik yang digunakan untuk menghitung rata-rata dari kumpulan data deret waktu dengan bobot yang menurun secara eksponensial.

Anda dapat menghitung EWM di Python menggunakan pustaka pandas. Perpustakaan pandas menyediakan fungsi ewm(), yang dapat Anda terapkan pada DataFrame atau Series pandas untuk menghitung EWM.

Fungsi ewm() di Python membutuhkan beberapa parameter seperti span, alpha, halflife, dan com. Parameter ini memungkinkan Anda untuk menyesuaikan peluruhan bobot perhitungan EWM.

Perbedaan utama antara EWM dan simple moving average (SMA) adalah bahwa EWM memberikan bobot yang lebih besar pada titik data terbaru, sedangkan SMA memberikan bobot yang sama pada semua titik data. EWM lebih responsif terhadap perubahan terbaru pada data, sehingga cocok untuk mendeteksi tren atau perubahan dari waktu ke waktu.

Ya, Anda dapat memvisualisasikan EWM di Python menggunakan pustaka seperti matplotlib atau seaborn. Pustaka-pustaka ini memungkinkan Anda untuk memplot EWM bersama dengan data asli untuk memvisualisasikan tren atau perubahan dari waktu ke waktu.

Anda dapat menjelajahi fungsi EWM (Exponentially Weighted Moving) di Python dengan menggunakan pustaka pandas. Perpustakaan pandas menyediakan fungsi bawaan yang disebut ewm(), yang memungkinkan Anda untuk melakukan perhitungan rata-rata bergerak tertimbang eksponensial pada data deret waktu tertentu. Fungsi ini mengambil parameter seperti span, decay, dan alpha, yang menentukan bobot yang diberikan ke setiap titik data. Dengan menggunakan fungsi ewm(), Anda dapat dengan mudah menghitung rata-rata bergerak tertimbang eksponensial dari suatu deret waktu di Python.

Fungsi EWM (Exponentially Weighted Moving) dalam Python digunakan untuk menghitung rata-rata bergerak tertimbang eksponensial dari suatu deret waktu. Rata-rata bergerak tertimbang secara eksponensial adalah metode populer untuk menghaluskan data deret waktu dan banyak digunakan di berbagai bidang seperti keuangan, ekonomi, dan pemrosesan sinyal. Dengan menggunakan fungsi EWM di Python, Anda dapat dengan mudah menghitung rata-rata tertimbang dari deret waktu, yang memberikan lebih banyak bobot pada titik data terbaru dan lebih sedikit bobot pada titik data yang lebih lama. Hal ini membantu mengurangi noise dan menekankan tren dalam data.

Memperdagangkan Opsi NIFTY untuk Keuntungan Intraday: Kiat dan Strategi Perdagangan opsi dalam indeks NIFTY dapat menjadi usaha yang sangat …

Baca Artikel

Apakah Swissquote adalah Pialang Tepercaya? Dalam dunia pasar keuangan yang kompetitif, sangat penting untuk menemukan mitra yang dapat diandalkan dan …

Baca Artikel

Apakah Akun Demo itu Nyata? Dalam hal trading di pasar keuangan, akun demo telah menjadi alat yang populer di kalangan trader pemula dan trader …

Baca Artikel

Seberapa sering premi dibayarkan pada opsi? Premi opsi adalah harga yang dibayarkan investor untuk membeli kontrak opsi. Premi opsi adalah komponen …

Baca Artikel

Apakah 50% R Square bagus? Ketika menganalisis data dan menjalankan model regresi, salah satu ukuran kecocokan yang umum digunakan adalah statistik R …

Baca Artikel

Memahami Kliring Opsi: Panduan Komprehensif **Kliring opsi merupakan langkah penting dalam proses perdagangan yang memastikan penyelesaian kontrak …

Baca Artikel