Memahami Kompensasi Berbasis Saham Goldman Sachs: Yang Perlu Anda Ketahui

Kompensasi Berbasis Saham untuk Goldman Sachs Goldman Sachs adalah perusahaan perbankan investasi global yang dikenal luas dengan paket kompensasinya …

Baca Artikel

Model Autoregressive (AR) banyak digunakan dalam analisis deret waktu untuk meramalkan nilai masa depan berdasarkan pengamatan di masa lalu. Model-model ini biasanya digunakan di berbagai bidang seperti keuangan, ekonomi, dan teknik. Matlab menyediakan seperangkat alat dan fungsi yang lengkap untuk mengestimasi model AR. Dalam panduan langkah demi langkah ini, kita akan mengeksplorasi cara mengestimasi model AR menggunakan Matlab.

Pertama, kami akan memperkenalkan konsep model AR dan mendiskusikan formulasi matematisnya. Kemudian, kita akan masuk ke dalam lingkungan Matlab dan mendemonstrasikan cara mengimpor data deret waktu. Selanjutnya, kita akan membahas proses identifikasi orde model AR, yang sangat penting untuk estimasi yang akurat. Kita akan membahas berbagai teknik seperti Akaike Information Criterion (AIC) dan Bayesian Information Criterion (BIC) untuk menentukan orde yang optimal.

Setelah kita menentukan orde model AR, kita akan melanjutkan dengan proses estimasi. Kita akan menggunakan fungsi-fungsi bawaan Matlab untuk menyesuaikan model dengan data dan mendapatkan estimasi parameter. Kita juga akan membahas bagaimana menginterpretasikan koefisien yang diestimasi dan menilai kecocokan model. Selain itu, kita akan mengeksplorasi teknik-teknik diagnostik model dan analisis residual untuk memastikan keandalan model yang diestimasi.

Terakhir, kami akan menyimpulkan panduan ini dengan membahas beberapa topik lanjutan seperti pemilihan model, perbandingan model, dan peramalan menggunakan model AR. Kami akan memberikan contoh-contoh praktis dan potongan kode di sepanjang panduan ini untuk memudahkan pemahaman. Pada akhir panduan langkah demi langkah ini, pembaca akan memiliki pemahaman yang kuat tentang cara mengestimasi model AR di Matlab dan menerapkannya pada data deret waktu mereka sendiri.

Model autoregressive (AR) adalah representasi matematis dari sebuah data deret waktu di mana nilai saat ini adalah kombinasi linier dari nilai-nilai masa lalu. Dengan kata lain, model AR memprediksi nilai saat ini berdasarkan nilai sebelumnya.

Model AR ditentukan oleh dua parameter: orde (p) dan koefisien (φ). Orde model AR (p) menentukan berapa banyak nilai masa lalu yang digunakan untuk memprediksi nilai saat ini. Koefisien (φ) menentukan bobot yang diberikan pada setiap nilai masa lalu.

Bentuk umum dari model AR (p) dapat ditulis sebagai:

| Persamaan Model AR(p): |

|---|

| y(t) = φ1y(t-1) + φ2y(t-2) + … |

Dimana:

Baca Juga: Menemukan Kombinasi Indikator yang Sempurna untuk Trading

Dengan mengestimasi koefisien (φ) dari sebuah model AR menggunakan sekumpulan data yang diamati, maka dimungkinkan untuk membuat prediksi tentang nilai masa depan dari deret waktu tersebut.

Mengestimasi model AR melibatkan berbagai teknik, seperti persamaan Yule-Walker, metode Burg, atau metode kuadrat terkecil. Setiap metode memiliki kelebihan dan keterbatasannya masing-masing.

Model AR banyak digunakan dalam analisis deret waktu, ekonometrika, keuangan, dan bidang lainnya untuk meramalkan nilai masa depan, mengidentifikasi tren, dan mempelajari perilaku suatu data deret waktu.

Model Autoregressive (AR) biasanya digunakan dalam analisis deret waktu untuk memahami dan memprediksi perilaku suatu sistem dari waktu ke waktu. Mengestimasi model AR memungkinkan kita untuk menangkap pola dan tren yang mendasari data, sehingga memungkinkan untuk membuat prediksi yang tepat mengenai nilai di masa depan.

Memperkirakan model AR sangat penting dalam bidang-bidang seperti keuangan, ekonomi, dan teknik, di mana menganalisis dan memprediksi data yang bergantung pada waktu sangat penting. Dengan memahami dinamika sistem yang diwakili oleh model AR, kita dapat memperoleh wawasan yang berharga tentang bagaimana sistem tersebut akan berkembang dari waktu ke waktu dan membuat keputusan yang lebih baik.

Model AR sangat berguna dalam peramalan keuangan, di mana memprediksi harga saham, nilai tukar, dan variabel keuangan lainnya sangat menarik. Dengan memperkirakan model AR berdasarkan data historis, kita dapat mengidentifikasi tren penting, hubungan antar variabel, dan potensi hasil di masa depan.

Baca Juga: Cara Menormalkan Rata-Rata Bergerak: Panduan Langkah-demi-Langkah

Selain itu, mengestimasi model AR membantu kita dalam mendeteksi dan memahami keberadaan autokorelasi pada data deret waktu. Autokorelasi mengacu pada hubungan antara pengamatan dalam suatu seri dan dapat memberikan wawasan tentang struktur yang mendasari data. Dengan mengestimasi model AR, kita dapat mengukur kekuatan dan signifikansi autokorelasi, yang sangat penting untuk pemilihan model dan pengujian hipotesis.

Mengestimasi model AR juga memungkinkan kita untuk mengevaluasi kecocokan dan kinerja model. Dengan membandingkan nilai prediksi dengan nilai aktual, kita dapat menentukan seberapa baik model tersebut menggambarkan data dan apakah diperlukan penyesuaian atau perbaikan. Evaluasi ini penting untuk memastikan keandalan dan kegunaan model AR untuk prediksi di masa depan.

Kesimpulannya, memperkirakan model AR sangat penting dalam analisis deret waktu karena memungkinkan kita untuk menangkap pola dan tren dalam data, membuat prediksi, dan mendapatkan wawasan yang berharga ke dalam sistem yang kompleks. Dengan memahami dinamika dan autokorelasi suatu sistem, kita dapat membuat keputusan yang tepat, lebih memahami data keuangan dan ekonomi, dan meningkatkan keandalan prediksi di masa depan.

Pemodelan AR, juga dikenal sebagai pemodelan Autoregressive, adalah metode yang digunakan untuk memprediksi nilai masa depan dari variabel deret waktu berdasarkan nilai masa lalunya. Metode ini mengasumsikan bahwa nilai variabel saat ini dapat digambarkan sebagai kombinasi linier dari nilai sebelumnya dengan beberapa noise atau error term.

Pemodelan AR berguna karena memungkinkan kita untuk membuat prediksi tentang nilai masa depan dari deret waktu berdasarkan perilaku masa lalunya. Hal ini bisa sangat berguna dalam peramalan, analisis tren, dan memahami dinamika yang mendasari suatu sistem.

Anda dapat memperkirakan model AR di Matlab menggunakan fungsi “ar”. Fungsi ini mengambil data deret waktu sebagai input dan mengembalikan estimasi koefisien AR. Urutan model AR dapat ditentukan sebagai argumen opsional. Setelah mengestimasi koefisien AR, Anda dapat menggunakannya untuk membuat prediksi atau menganalisis dinamika variabel deret waktu.

Tidak, model AR dirancang khusus untuk data deret waktu, di mana nilai variabel diamati dari waktu ke waktu. Model-model ini memperhitungkan ketergantungan temporal dalam data dan tidak dapat secara langsung diterapkan pada data non-runtun waktu. Namun, ada jenis model lain, seperti model regresi, yang dapat digunakan untuk data non-runtun waktu.

Kompensasi Berbasis Saham untuk Goldman Sachs Goldman Sachs adalah perusahaan perbankan investasi global yang dikenal luas dengan paket kompensasinya …

Baca Artikel

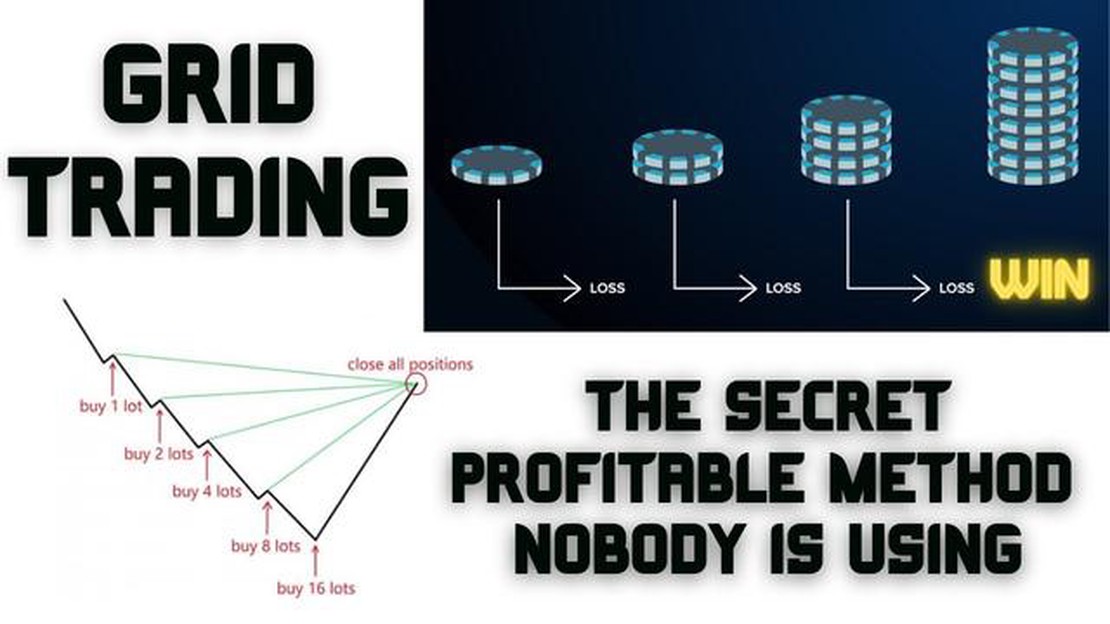

Langkah-langkah untuk Menghentikan Perdagangan Grid: Panduan Komprehensif Strategi perdagangan grid adalah pendekatan populer yang digunakan oleh para …

Baca Artikel

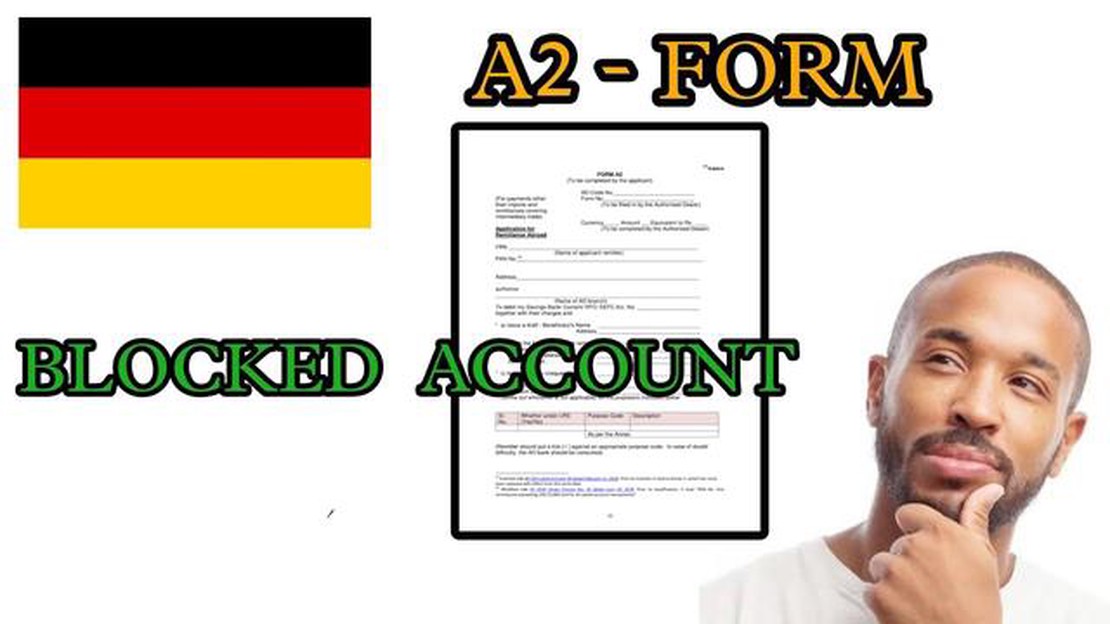

Mengapa Formulir A2 diperlukan? Formulir A2 merupakan dokumen penting yang diperlukan untuk setiap transaksi mata uang asing di India. Formulir ini …

Baca Artikel

Bagaimana Berita Berdampak pada Trading Forex? Trading forex, juga dikenal sebagai trading valuta asing, adalah opsi investasi populer yang …

Baca Artikel

Kurs Pasar Terbuka Pound di Pakistan Kurs poundsterling pasar terbuka di Pakistan mengacu pada nilai tukar poundsterling Inggris (GBP) dengan rupee …

Baca Artikel

Dampak CPI terhadap Pasar Forex Indeks Harga Konsumen (IHK) adalah indikator ekonomi penting yang dapat berdampak signifikan pada trading forex. …

Baca Artikel