Cara Membeli Perdagangan Forex: Panduan untuk Pemula

Cara Membeli Perdagangan Forex: Panduan Langkah-demi-Langkah Trading forex, juga dikenal sebagai trading valuta asing, adalah pilihan investasi yang …

Baca Artikel

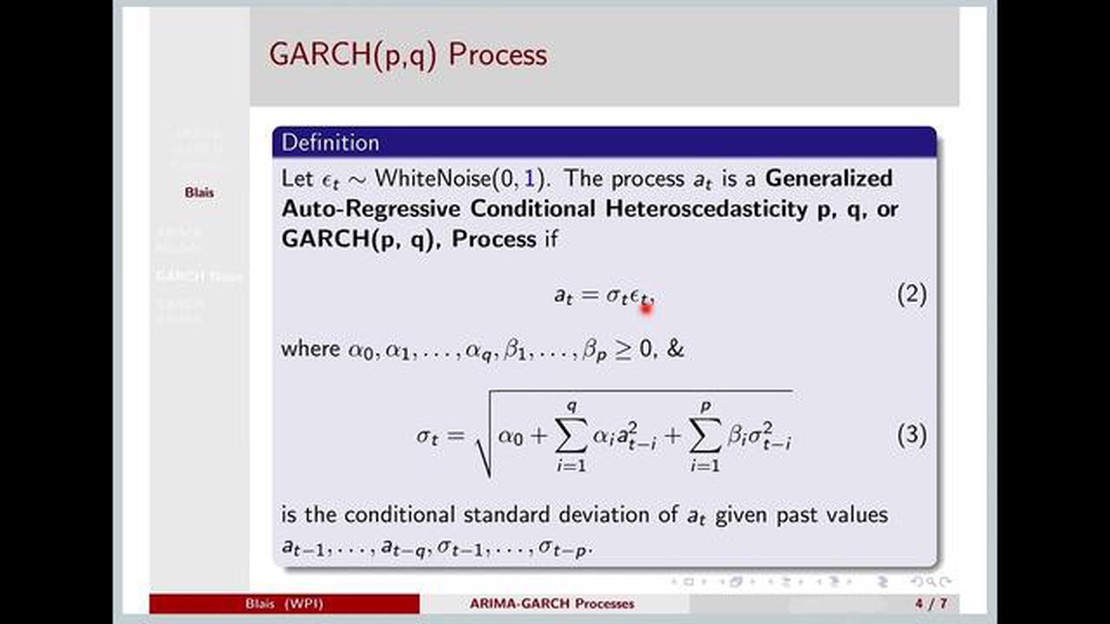

Analisis deret waktu adalah alat yang penting dalam meramalkan pasar keuangan. Dua metode populer untuk memodelkan dan memprediksi volatilitas pasar adalah model ARIMA (Autoregressive Integrated Moving Average) dan GARCH (Generalized Autoregressive Conditional Heteroskedasticity). Meskipun kedua model ini memiliki kelebihan masing-masing, penelitian terbaru menunjukkan bahwa GARCH mengungguli ARIMA dalam hal akurasi dan kinerja peramalan.

Model ARIMA banyak digunakan dalam peramalan data deret waktu, karena model ini menangkap tren, musiman, dan autokorelasi data. Namun, model ARIMA mengasumsikan bahwa residual, atau kesalahan model, terdistribusi secara normal dan memiliki varians yang konstan dari waktu ke waktu. Asumsi ini mungkin tidak berlaku di pasar keuangan, di mana volatilitas bisa sangat tidak teratur dan tunduk pada perubahan mendadak.

Model GARCH, di sisi lain, secara khusus dirancang untuk menangkap pengelompokan volatilitas dan sifat pasar keuangan yang bervariasi dari waktu ke waktu. Model GARCH memungkinkan varians bersyarat dari residual bergantung pada nilai masa lalu, sehingga dapat menangkap persistensi dan asimetri dalam volatilitas. Hal ini membuat model GARCH lebih cocok untuk memodelkan dan memprediksi volatilitas pasar, terutama selama periode volatilitas tinggi.

Analisis komparatif ini bertujuan untuk menunjukkan kinerja model GARCH yang lebih unggul daripada model ARIMA dalam meramalkan volatilitas pasar. Dengan membandingkan akurasi dan kesalahan prediksi dari kedua model tersebut pada data historis keuangan, kami memberikan bukti empiris bahwa model GARCH mengungguli model ARIMA dalam menangkap dinamika pasar keuangan yang kompleks.

Kesimpulannya, meskipun model ARIMA berguna untuk menangkap tren dan autokorelasi dari data deret waktu, model GARCH lebih cocok untuk memodelkan dan memprediksi volatilitas pasar. Kemampuan model GARCH untuk menangkap sifat volatilitas yang bervariasi menurut waktu membuat model ini lebih akurat dan dapat diandalkan dalam meramalkan pasar keuangan. Penelitian ini menekankan pentingnya mempertimbangkan model GARCH sebagai alternatif model ARIMA dalam peramalan volatilitas dan memberikan wawasan bagi para peneliti dan praktisi di bidang analisis keuangan.

Model GARCH (Generalized Autoregressive Conditional Heteroskedasticity) memiliki beberapa keunggulan dibandingkan dengan model ARIMA (Autoregressive Integrated Moving Average) dalam bidang analisis runtun waktu keuangan.

Baca Juga: Memahami Aturan 72 untuk IRA: Bagaimana Aturan Ini Mempengaruhi Tabungan Pensiun Anda2. Fleksibilitas: Model GARCH sangat fleksibel dan dapat disesuaikan agar sesuai dengan berbagai jenis data keuangan. Model ini dapat menangkap berbagai pola pengelompokan volatilitas, seperti volatilitas simetris atau asimetris, dan menangani berbagai jenis asumsi distribusi, seperti distribusi normal, distribusi-t, atau distribusi miring. Fleksibilitas ini memungkinkan model GARCH untuk memberikan kecocokan yang lebih baik dan menangkap nuansa data keuangan dengan lebih akurat. 3. Kekokohan: Model GARCH kuat terhadap outlier dan nilai ekstrim, yang umum terjadi pada data keuangan. Estimasi volatilitas dalam model GARCH didasarkan pada kombinasi berbobot dari observasi masa lalu, dengan bobot yang lebih besar diberikan pada observasi terkini. Skema pembobotan ini mengurangi pengaruh outlier dan nilai ekstrim dan memastikan bahwa model dapat beradaptasi dengan perubahan kondisi pasar. 4. Akurasi peramalan: Model GARCH telah terbukti mengungguli model ARIMA dalam hal akurasi peramalan untuk deret waktu finansial. Kemampuan model GARCH untuk menangkap pengelompokan volatilitas dan volatilitas yang bervariasi dari waktu ke waktu menghasilkan prakiraan volatilitas yang lebih akurat, yang pada gilirannya meningkatkan akurasi prakiraan harga aset.

Secara keseluruhan, model GARCH menawarkan beberapa keunggulan dibandingkan model ARIMA di bidang analisis deret waktu keuangan, sehingga menjadi pilihan yang lebih disukai untuk pemodelan dan peramalan data keuangan.

Meskipun model ARIMA telah digunakan secara luas dalam peramalan deret waktu, ada beberapa keterbatasan yang perlu dipertimbangkan:

Terlepas dari keterbatasan ini, model ARIMA terus digunakan dalam banyak aplikasi karena kesederhanaannya, kemampuannya untuk diinterpretasikan, dan ketangguhannya dalam skenario tertentu. Namun, untuk deret waktu dengan pola non-linier, non-stasioner, atau kompleks, model alternatif seperti GARCH mungkin lebih sesuai dan memberikan hasil peramalan yang lebih baik.

Baca Juga: Memahami Tanggal Opsi: Semua yang Perlu Anda Ketahui

Perbedaan utama antara model GARCH (Generalized Autoregressive Conditional Heteroskedasticity) dan ARIMA (Autoregressive Integrated Moving Average) adalah model GARCH dirancang khusus untuk menangkap dan memodelkan pengelompokan volatilitas dan pola volatilitas yang berubah-ubah menurut waktu pada data deret waktu keuangan dan ekonomi, sedangkan model ARIMA pada umumnya digunakan untuk memodelkan tren yang mendasari dan musiman pada data.

Model GARCH umumnya dianggap mengungguli model ARIMA dalam hal akurasi peramalan untuk data deret waktu keuangan dan ekonomi karena model ini dapat menangkap dan memodelkan pengelompokan volatilitas dan pola volatilitas yang bervariasi menurut waktu yang umumnya diamati pada data tersebut. Kemampuan model GARCH untuk menangkap karakteristik data ini memungkinkan mereka untuk membuat prakiraan yang lebih akurat dibandingkan dengan model ARIMA.

Ya, model GARCH dapat digunakan untuk peramalan jangka pendek. Faktanya, salah satu keunggulan model GARCH adalah model ini dapat menangkap pola volatilitas jangka pendek dan memberikan prakiraan yang akurat untuk jangka waktu yang lebih pendek. Namun, penting untuk dicatat bahwa akurasi prakiraan dapat menurun seiring dengan bertambahnya horison prakiraan.

Model GARCH pada awalnya dikembangkan dan digunakan secara luas di bidang keuangan dan ekonomi untuk memodelkan volatilitas pada data deret waktu keuangan dan ekonomi. Namun, model ini juga dapat diterapkan pada jenis data deret waktu lain yang menunjukkan pengelompokan volatilitas dan pola volatilitas yang bervariasi terhadap waktu. Contohnya termasuk data cuaca, harga saham, dan nilai tukar.

Ada beberapa keterbatasan dalam menggunakan model GARCH. Pertama, model GARCH mengasumsikan bahwa varians bersyarat hanya dipengaruhi oleh nilai masa lalu dari varians bersyarat dan residual kuadrat masa lalu. Asumsi ini mungkin tidak berlaku untuk semua kasus dan dapat menyebabkan prakiraan yang tidak akurat. Selain itu, model GARCH mungkin memerlukan sejumlah besar data untuk mengestimasi parameter secara akurat. Terakhir, model GARCH sangat intensif secara komputasi dan mungkin memerlukan perangkat lunak statistik tingkat lanjut untuk mengimplementasikannya.

Fokus utama dari artikel ini adalah untuk membandingkan kinerja model GARCH (Generalized Autoregressive Conditional Heteroskedasticity) dan ARIMA (Autoregressive Integrated Moving Average) dalam memprediksi data runtun waktu keuangan.

Cara Membeli Perdagangan Forex: Panduan Langkah-demi-Langkah Trading forex, juga dikenal sebagai trading valuta asing, adalah pilihan investasi yang …

Baca Artikel

Apakah sinyal trading itu haram? Sinyal trading adalah alat populer yang digunakan oleh banyak investor di pasar keuangan untuk membantu mereka …

Baca Artikel

Apakah Ross Cameron Seorang Trader Profesional? Ketika berbicara tentang dunia trading, ada banyak sekali orang yang mengklaim dirinya sebagai trader …

Baca Artikel

Menjelajahi Keamanan Gadget Windows 7: Apa yang Perlu Anda Ketahui Gadget Windows 7 pernah menjadi fitur populer yang memungkinkan pengguna untuk …

Baca Artikel

Apakah Pialang Forex Diatur di Inggris? Trading forex adalah pilihan investasi yang populer, dan banyak orang tertarik untuk memasuki pasar ini. …

Baca Artikel

Apakah Halal Berdagang Opsi Biner? Perdagangan opsi biner telah menjadi semakin populer dalam beberapa tahun terakhir, menawarkan kesempatan kepada …

Baca Artikel