Pencatatan Opsi Saham dalam Akuntansi: Panduan Komprehensif

Opsi saham memainkan peran penting dalam dunia akuntansi dan keuangan. Opsi saham adalah bentuk kompensasi yang diberikan kepada karyawan yang memungkinkan mereka untuk membeli saham perusahaan dengan harga yang telah ditentukan dalam jangka waktu tertentu. Memahami cara mencatat opsi saham dengan benar dalam akuntansi sangat penting untuk menjaga catatan keuangan yang akurat dan memberikan transparansi kepada para pemangku kepentingan.

Daftar isi

Dalam hal pencatatan opsi saham, ada beberapa langkah penting yang perlu diikuti. Pertama, penting untuk menentukan nilai wajar opsi pada tanggal pemberian. Hal ini biasanya dilakukan dengan menggunakan model penilaian yang diterima, seperti model Black-Scholes, yang mempertimbangkan faktor-faktor seperti harga saham saat ini, harga pelaksanaan, volatilitas yang diharapkan, dan waktu hingga kadaluarsa.

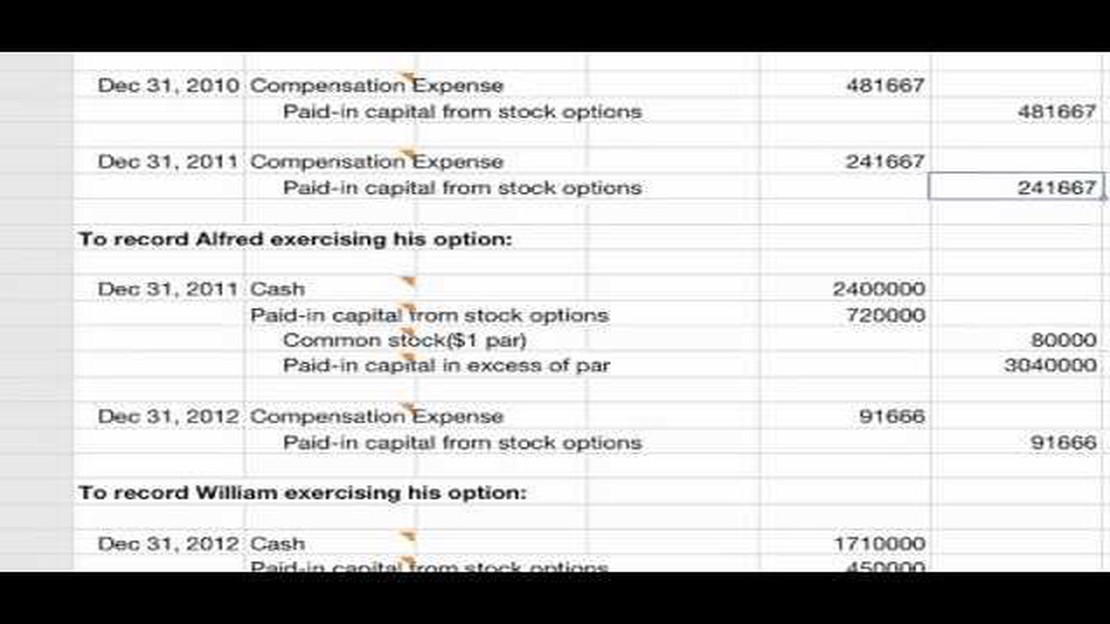

Setelah nilai wajar opsi telah ditentukan, maka nilai tersebut harus dicatat sebagai beban pada laporan laba rugi selama periode vesting. Beban ini biasanya diakui dengan dasar garis lurus, meskipun metode alternatif, seperti pengakuan yang dipercepat, dapat digunakan dalam beberapa kasus. Pencatatan yang sesuai adalah debit ke akun beban kompensasi saham dan kredit ke akun liabilitas opsi saham.

Seiring dengan berjalannya waktu dan opsi saham menjadi hak karyawan, karyawan dapat menggunakan haknya. Jika hal ini terjadi, maka perlu dilakukan pencatatan transaksi dengan mendebit akun liabilitas opsi saham dan mengkredit akun saham biasa atau tambahan modal disetor. Jumlah yang dicatat adalah nilai wajar opsi pada tanggal pemberian. Selisih antara nilai wajar dan harga pelaksanaan diperlakukan sebagai beban kompensasi.

Secara keseluruhan, pencatatan opsi saham dalam akuntansi membutuhkan perhatian yang cermat terhadap detail dan kepatuhan terhadap prinsip-prinsip akuntansi. Dengan mengikuti prosedur yang tepat, perusahaan dapat memastikan pelaporan keuangan yang akurat dan menjaga transparansi dengan para pemangku kepentingannya.

Mengapa Pencatatan Opsi Saham Penting dalam Akuntansi

Pencatatan opsi saham sangat penting dalam akuntansi karena memungkinkan perusahaan untuk melacak dan menilai instrumen keuangan mereka secara akurat. Opsi saham merupakan salah satu bentuk kompensasi yang dapat memberikan dampak signifikan terhadap kinerja keuangan dan laba per saham (EPS) perusahaan.

Dengan mencatat opsi saham, perusahaan dapat memastikan kepatuhan terhadap standar akuntansi, seperti International Financial Reporting Standards (IFRS) atau Generally Accepted Accounting Principles (GAAP). Standar-standar ini mengharuskan perusahaan untuk memberikan penjelasan rinci mengenai hibah dan biaya opsi saham dalam laporan keuangan mereka.

Melacak opsi saham juga membantu perusahaan mengevaluasi dan mengelola rencana kompensasi ekuitas mereka secara efektif. Perusahaan dapat mengukur dampak opsi saham terhadap biaya kompensasi mereka secara keseluruhan dan memahami kewajiban keuangan yang terkait dengan pemberian opsi ini kepada karyawan.

Selain itu, pencatatan opsi saham memungkinkan perusahaan untuk secara akurat mencerminkan nilai sebenarnya dari aset-aset ini di neraca mereka. Opsi saham merupakan hak kontraktual untuk membeli saham perusahaan dengan harga yang telah ditentukan sebelumnya, dan nilainya dapat berfluktuasi berdasarkan berbagai faktor, seperti harga saham yang mendasari dan kondisi pasar. Dengan mencatat opsi saham, perusahaan dapat memperbarui nilai wajar dari opsi ini secara teratur dan menyediakan laporan keuangan yang lebih transparan.

Kesimpulannya, pencatatan opsi saham dalam akuntansi penting bagi perusahaan untuk mematuhi standar akuntansi, mengelola rencana kompensasi ekuitas secara efektif, dan secara akurat mencerminkan nilai aset ini dalam laporan keuangan mereka. Hal ini memungkinkan perusahaan untuk membuat keputusan keuangan yang tepat dan memberikan pemahaman yang jelas kepada para pemangku kepentingan tentang posisi dan kinerja keuangan perusahaan.

Dasar-dasar Opsi Saham dalam Akuntansi

Opsi saham adalah bentuk kompensasi yang ditawarkan perusahaan kepada karyawan dan pemangku kepentingan lainnya. Opsi saham memberikan hak, tetapi bukan kewajiban, kepada pemegangnya untuk membeli atau menjual sejumlah saham perusahaan dengan harga yang telah ditentukan dalam jangka waktu tertentu.

Akuntansi untuk opsi saham melibatkan pencatatan biaya dan nilai opsi yang diberikan. Hal ini penting karena opsi saham dapat memberikan dampak yang signifikan terhadap laporan keuangan perusahaan.

Ketika perusahaan memberikan opsi saham kepada karyawan, perusahaan harus menentukan nilai wajar dari opsi tersebut. Nilai ini biasanya diestimasi dengan menggunakan model matematis, seperti model Black-Scholes, yang memperhitungkan berbagai faktor seperti harga saham saat ini, harga pelaksanaan, jangka waktu yang diharapkan dari opsi, dan volatilitas saham perusahaan.

Setelah nilai wajar opsi ditentukan, perusahaan mencatat biaya yang terkait dengan opsi selama periode vesting. Biaya ini dimasukkan dalam laporan laba rugi perusahaan dan mengurangi laba bersih. Beban ini juga dicatat sebagai liabilitas dalam neraca perusahaan sampai opsi tersebut dilaksanakan atau kadaluarsa.

Ketika opsi dieksekusi, perusahaan harus mencatat kenaikan yang sesuai dalam akun modal saham dan agio saham. Hal ini mencerminkan fakta bahwa perusahaan menerbitkan saham baru kepada pemegang opsi.

Jika seorang karyawan melepaskan opsi sahamnya atau jika opsi tersebut tidak dieksekusi, perusahaan mungkin perlu membalikkan biaya yang telah dicatat sebelumnya. Hal ini dilakukan dengan mendebit akun beban dan mengkredit akun kewajiban.

Penting bagi perusahaan untuk melacak dan memperhitungkan opsi saham yang diberikan dengan hati-hati untuk memastikan pelaporan keuangan yang akurat. Kegagalan dalam melakukan hal ini dapat mengakibatkan salah saji laporan keuangan dan potensi masalah hukum dan peraturan.

Kesimpulannya, opsi saham dalam akuntansi melibatkan penentuan nilai wajar opsi, pencatatan biaya selama periode vesting, dan akuntansi untuk pelaksanaan atau berakhirnya opsi. Akuntansi yang tepat untuk opsi saham sangat penting untuk pelaporan keuangan yang akurat dan sesuai dengan standar akuntansi.

Mencatat Opsi Saham dalam Laporan Keuangan Anda

Dalam hal opsi saham, pelaporan keuangan yang akurat dan transparan sangatlah penting. Sebagai seorang profesional akuntansi, penting untuk memahami cara mencatat opsi saham dengan benar dalam laporan keuangan Anda.

Opsi saham adalah bentuk kompensasi yang ditawarkan perusahaan kepada karyawan atau eksekutif, yang memberi mereka kesempatan untuk membeli saham perusahaan dengan harga yang telah ditentukan sebelumnya, yang dikenal sebagai harga kesepakatan. Opsi ini dapat menjadi insentif yang berharga bagi karyawan dan berfungsi sebagai cara untuk menyelaraskan kepentingan karyawan dan pemegang saham.

Ketika mencatat opsi saham dalam laporan keuangan Anda, penting untuk membedakan antara opsi saham yang telah menjadi hak (vested) dan opsi saham yang belum menjadi hak (unvested). Opsi saham yang sudah vested adalah opsi saham yang dapat segera dilaksanakan, sedangkan opsi saham yang belum vested memiliki syarat-syarat tertentu atau batasan waktu yang harus dipenuhi sebelum opsi saham tersebut dapat dilaksanakan.

Untuk mencerminkan opsi saham yang telah diperdagangkan dalam laporan keuangan Anda, Anda harus mencatat biaya dalam laporan laba rugi dan membuat liabilitas yang sesuai di neraca. Biaya ini biasanya dihitung dengan menggunakan model penetapan harga opsi, seperti model Black-Scholes, yang memperhitungkan faktor-faktor seperti harga saham saat ini, harga kesepakatan, volatilitas yang diharapkan, waktu hingga kadaluarsa, dan suku bunga bebas risiko. Kewajiban di neraca merupakan kewajiban di masa depan untuk menyerahkan saham kepada karyawan pada saat pelaksanaan opsi.

Untuk opsi saham yang belum dieksekusi, Anda tidak mencatat biaya dalam laporan laba rugi sampai opsi tersebut menjadi hak karyawan. Sebaliknya, Anda perlu melacak opsi-opsi ini secara terpisah dan mengungkapkan opsi yang belum dieksekusi dalam catatan kaki laporan keuangan Anda. Setelah opsi menjadi vested dan dapat dieksekusi, Anda akan mengikuti proses yang sama dengan opsi yang sudah vested, yaitu mencatat biaya dan membuat liabilitas terkait.

Sangatlah penting untuk selalu mengikuti perkembangan standar akuntansi dan peraturan terbaru yang terkait dengan opsi saham. Yurisdiksi yang berbeda mungkin memiliki aturan khusus terkait perlakuan akuntansi atas opsi saham, sehingga penting untuk berkonsultasi dengan para ahli atau merujuk pada panduan akuntansi yang sesuai untuk memastikan kepatuhan.

Mencatat opsi saham secara akurat dan transparan dalam laporan keuangan Anda sangat penting untuk memberikan gambaran yang komprehensif dan dapat diandalkan kepada para pengguna laporan keuangan mengenai posisi dan kinerja keuangan perusahaan. Dengan mengikuti prosedur akuntansi yang tepat dan mematuhi standar akuntansi yang relevan, Anda dapat memastikan integritas pelaporan keuangan perusahaan Anda.

PERTANYAAN UMUM:

Apa yang dimaksud dengan opsi saham?

Opsi saham adalah instrumen keuangan yang memberikan hak kepada seseorang untuk membeli atau menjual saham perusahaan pada harga tertentu dalam jangka waktu tertentu.

Bagaimana opsi saham dicatat dalam akuntansi?

Opsi saham dicatat dalam akuntansi dengan menggunakan metode nilai wajar atau metode nilai intrinsik. Metode nilai wajar mengharuskan perusahaan untuk mengestimasi nilai wajar opsi saham dan mencatat biaya selama periode vesting. Metode nilai intrinsik mencatat selisih antara harga pasar saham dan harga pelaksanaan sebagai biaya.

Apa perbedaan antara metode nilai wajar dan metode nilai intrinsik?

Metode nilai wajar dan metode nilai intrinsik adalah dua pendekatan yang berbeda untuk mencatat opsi saham dalam akuntansi. Metode nilai wajar mengharuskan perusahaan untuk mengestimasi nilai wajar dari opsi saham dan mencatat beban selama periode vesting. Metode nilai intrinsik mencatat selisih antara harga pasar saham dan harga pelaksanaan sebagai biaya.

Mengapa penting untuk mencatat opsi saham dengan benar dalam akuntansi?

Mencatat opsi saham dengan benar dalam akuntansi adalah penting karena memungkinkan perusahaan untuk secara akurat mencerminkan nilai opsi saham mereka pada laporan keuangan mereka. Informasi ini penting bagi investor, regulator, dan pemangku kepentingan lainnya yang mengandalkan informasi keuangan yang akurat dan transparan untuk mengambil keputusan yang tepat.

Memahami Perdagangan EA: Apa Itu EA dan Bagaimana Cara Kerjanya Jika Anda baru mengenal dunia trading, Anda mungkin pernah mendengar istilah “trading …

Memahami Pendapatan Opsi Saham Pendapatan dari opsi saham dapat menjadi topik yang kompleks dan terkadang membingungkan. Banyak orang tidak menyadari …

Bisakah Bot Trading AI Benar-Benar Menghasilkan Keuntungan? Dengan kemajuan teknologi yang pesat, kecerdasan buatan (AI) telah menjadi topik hangat di …

Berapa Nilai Tick Mata Uang Euro? Konversi mata uang adalah aspek penting dalam perdagangan dan investasi internasional. Memahami nilai mata uang yang …