Apa yang dimaksud dengan U dan D dalam penetapan harga opsi binomial?

Pendahuluan

Dalam penetapan harga opsi binomial, harga saham dimodelkan sebagai pohon binomial. Dua parameter, U dan D, menentukan pergerakan naik dan turun harga saham. Memahami parameter ini sangat penting untuk menilai opsi secara akurat dan membuat keputusan investasi.

U dan D: Pergerakan Naik dan Turun

U dan D mewakili faktor-faktor yang akan digunakan untuk menggerakkan harga saham di setiap periode. U mewakili pergerakan ke atas, yang menunjukkan seberapa besar kenaikan harga saham. D mewakili pergerakan ke bawah, yang menunjukkan seberapa besar penurunan harga saham.

Daftar isi

Perhitungan U dan D

U dan D dapat dihitung dengan menggunakan parameter model. Suku bunga bebas risiko, r, dan durasi waktu, t, digunakan untuk menghitung nilai U dan D.

U dapat dihitung sebagai U = e^(σ√t), di mana σ adalah volatilitas harga saham.

D dapat dihitung sebagai D = e^(-σ√t).

Dampak U dan D pada Harga Opsi

Nilai U dan D memiliki dampak yang signifikan terhadap harga opsi. Jika U dan D mendekati 1, maka harga saham tidak terlalu bergejolak, dan harga opsi akan semakin mendekati nilai intrinsiknya. Sebaliknya, jika U dan D jauh dari 1, maka harga saham lebih tidak stabil, dan harga opsi akan semakin menjauhi nilai intrinsiknya.

Selanjutnya, hubungan antara U dan D mempengaruhi harga opsi. Jika U > D, harga saham diharapkan memiliki bias ke atas, sehingga menghasilkan harga opsi yang lebih tinggi. Jika D > U, harga saham diharapkan memiliki bias ke bawah, sehingga menghasilkan harga opsi yang lebih rendah.

Memahami parameter U dan D sangat penting dalam penentuan harga opsi binomial. Parameter-parameter ini menentukan pergerakan naik dan turunnya harga saham. Dengan menghitung dan menganalisis U dan D secara akurat, investor dapat membuat keputusan yang tepat saat menilai opsi dan mengelola portofolionya.

Apa yang dimaksud dengan Penetapan Harga Opsi Binomial?

Penetapan harga opsi binomial adalah model matematika yang digunakan untuk menghitung nilai teoritis suatu opsi. Model ini didasarkan pada asumsi bahwa harga aset acuan hanya dapat bergerak naik atau turun selama periode waktu tertentu, dan opsi hanya dapat dieksekusi pada saat kadaluarsa.

Dalam model ini, harga aset acuan diwakili oleh pohon binomial, yang terdiri dari simpul-simpul yang mewakili kemungkinan harga aset pada titik waktu yang berbeda. Pohon ini dimulai dari harga aset saat ini dan bercabang pada setiap langkah waktu, dengan setiap cabang mewakili kemungkinan pergerakan harga aset.

Pada setiap simpul, nilai opsi dihitung dengan mendiskontokan hasil yang diharapkan di masa depan dari opsi tersebut. Hasil yang diharapkan di masa depan dihitung dengan menggunakan probabilitas netral risiko, yaitu probabilitas harga aset naik atau turun, disesuaikan dengan tingkat pengembalian bebas risiko.

Model penetapan harga opsi binomial memungkinkan para pedagang dan investor untuk menentukan nilai wajar sebuah opsi dan membuat keputusan yang tepat untuk membeli atau menjual opsi. Model ini sangat berguna untuk menentukan harga opsi dengan beberapa tanggal pelaksanaan dan untuk menilai opsi dalam situasi di mana asumsi model Black-Scholes, seperti perubahan harga yang terus menerus, tidak valid.

Keuntungan dan Kerugian

Model yang sederhana dan intuitif

Memerlukan asumsi tentang pergerakan harga

Memungkinkan untuk beberapa tanggal latihan

Dapat menjadi intensif secara komputasi untuk pohon yang besar

Dapat menangani opsi non-standar

Dapat melebih-lebihkan nilai opsi Amerika

PERTANYAAN YANG SERING DIAJUKAN:

Apa yang dimaksud dengan Penetapan Harga Opsi Binomial?

Penentuan Harga Opsi Binomial adalah model matematis yang digunakan untuk menentukan harga opsi dengan mempertimbangkan berbagai kemungkinan hasil atau jalur yang dapat diambil oleh aset acuan dari waktu ke waktu.

Bagaimana cara kerja model Penetapan Harga Opsi Binomial?

Model Penetapan Harga Opsi Binomial bekerja dengan membuat pohon binomial, di mana setiap simpul mewakili kemungkinan harga aset dasar pada waktu tertentu. Model ini menghitung nilai opsi dengan mempertimbangkan probabilitas aset acuan mencapai setiap simpul dan hasil yang diharapkan pada saat kedaluwarsa.

Apa yang dimaksud dengan U dalam Penentuan Harga Opsi Binomial?

Dalam Penetapan Harga Opsi Binomial, U mewakili faktor di mana harga aset acuan meningkat di setiap simpul ke arah atas. Biasanya dihitung dengan menggunakan rumus berikut: U = e^(σ√Δt), di mana σ adalah deviasi standar pengembalian aset dan Δt adalah interval waktu.

Apa yang dimaksud dengan D dalam Penetapan Harga Opsi Binomial?

Dalam Penetapan Harga Opsi Binomial, D mewakili faktor di mana harga aset acuan menurun di setiap simpul ke arah bawah. Biasanya dihitung dengan menggunakan rumus berikut: D = e^(-σ√Δt), di mana σ adalah deviasi standar pengembalian aset dan Δt adalah interval waktu.

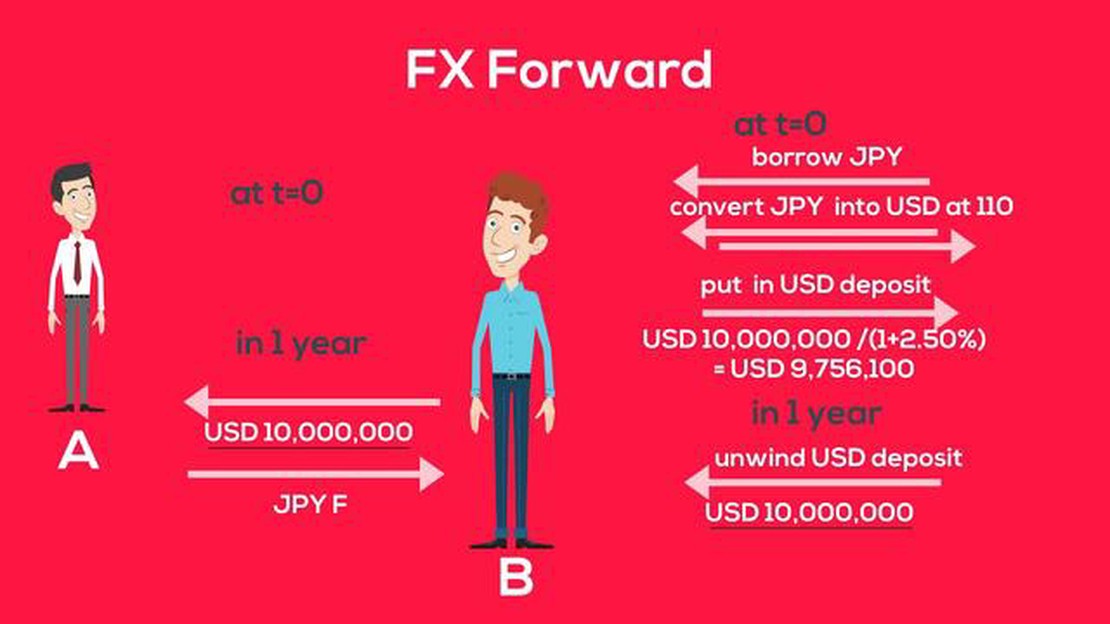

Perbandingan Ukuran Pasar Opsi dan Pasar Saham Pasar keuangan memainkan peran penting dalam ekonomi global, memberikan kesempatan kepada individu dan …