Berapa banyak uang yang Anda perlukan untuk perdagangan opsi? | Kiat dan panduan ahli

Berapa banyak uang yang Anda perlukan untuk trading option? Perdagangan opsi dapat menjadi jalan investasi yang menarik bagi mereka yang ingin …

Baca Artikel

Opsi FX adalah instrumen keuangan yang memberikan hak, tetapi bukan kewajiban, kepada trader untuk membeli atau menjual mata uang pada nilai tukar yang telah ditentukan pada atau sebelum tanggal tertentu. Opsi ini biasanya digunakan oleh perusahaan dan investor untuk melakukan lindung nilai terhadap risiko mata uang dan berspekulasi mengenai pergerakan mata uang di masa depan.

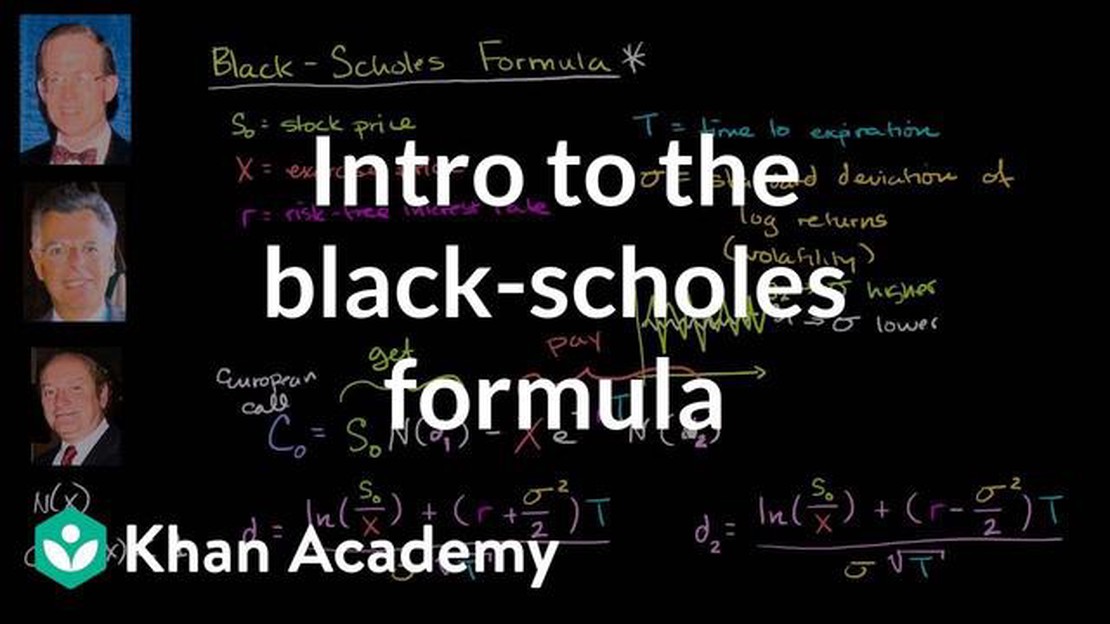

Rumus Black Scholes, juga dikenal sebagai model Black-Scholes-Merton, adalah model matematika yang digunakan untuk menghitung harga teoritis opsi. Rumus ini dikembangkan oleh ekonom Fischer Black, Myron Scholes, dan Robert Merton pada awal tahun 1970-an. Formula ini merevolusi pasar opsi dan menyediakan cara untuk menentukan nilai wajar opsi, termasuk opsi FX.

Formula Black Scholes memperhitungkan beberapa variabel, seperti harga saat ini dari mata uang yang mendasari, harga kesepakatan dari opsi, waktu kedaluwarsa, tingkat suku bunga bebas risiko, dan volatilitas mata uang yang mendasari. Dengan memasukkan variabel-variabel ini ke dalam rumus, trader dapat menentukan harga teoritis opsi.

Memahami rumus Black Scholes sangat penting bagi para pedagang dan investor yang terlibat dalam pasar opsi FX. Rumus ini memungkinkan mereka untuk membuat keputusan yang tepat dalam membeli atau menjual opsi, serta mengevaluasi nilai wajar posisi mereka. Dengan mengetahui nilai wajar sebuah opsi, trader dapat mengidentifikasi peluang untuk arbitrase, di mana mereka dapat membeli opsi dengan harga yang lebih rendah dari harga teoritis dan menjualnya untuk mendapatkan keuntungan.

Penafian: Rumus Black Scholes adalah model teoritis yang mengasumsikan kondisi pasar tertentu dan mungkin tidak selalu secara akurat mencerminkan harga opsi yang sebenarnya. Pedagang harus berhati-hati dan mempertimbangkan faktor-faktor lain saat membuat keputusan perdagangan.

Kesimpulannya, rumus Black Scholes adalah alat yang ampuh untuk memahami nilai wajar opsi FX. Rumus ini memberikan kerangka kerja matematis kepada para trader dan investor untuk menentukan harga opsi dan membuat keputusan yang tepat. Meskipun memiliki keterbatasan, rumus Black Scholes telah memberikan kontribusi yang signifikan terhadap perkembangan pasar opsi dan terus digunakan secara luas di lembaga keuangan di seluruh dunia.

Rumus Black Scholes, juga dikenal sebagai model Black Scholes, adalah persamaan matematika yang digunakan untuk menghitung harga teoritis opsi. Rumus ini dikembangkan oleh ekonom Fischer Black dan Myron Scholes pada tahun 1973 dan digunakan secara luas di bidang keuangan untuk menilai berbagai instrumen keuangan, termasuk opsi valuta asing (FX).

Formula ini memperhitungkan beberapa variabel input, termasuk harga saat ini dari pasangan mata uang yang mendasari, harga kesepakatan dari opsi, waktu kedaluwarsa, tingkat suku bunga bebas risiko, dan volatilitas harga pasangan mata uang. Dengan menggunakan variabel-variabel ini, rumus Black Scholes memberikan estimasi nilai wajar dari suatu opsi FX.

Baca Juga: Komisi Pialang Interaktif: Yang Perlu Anda Ketahui

Rumus ini didasarkan pada beberapa asumsi, termasuk bahwa pasangan mata uang yang mendasari mengikuti distribusi log-normal, tidak ada biaya transaksi atau pajak, dan tingkat suku bunga bebas risiko adalah konstan selama masa berlaku opsi. Asumsi-asumsi ini memungkinkan model matematika yang disederhanakan untuk digunakan dalam menilai opsi.

Rumus Black Scholes untuk opsi FX dapat diringkas sebagai:

**C = Se (r - d) TN (d1) - Xe-rTN (d2)

Di mana:

C adalah harga teoritis dari opsi FX S adalah harga saat ini dari pasangan mata uang yang mendasarinya

Rumus Black Scholes memungkinkan para pedagang dan investor untuk memperkirakan nilai wajar opsi FX dan membuat keputusan perdagangan yang lebih tepat. Rumus ini merupakan alat penting dalam bidang derivatif keuangan dan telah memberikan kontribusi yang signifikan terhadap perkembangan pasar opsi.

Rumus Black-Scholes untuk opsi FX adalah persamaan matematis yang digunakan secara luas untuk menentukan harga opsi dan menghitung volatilitas tersirat. Rumus ini dikembangkan oleh ekonom Fischer Black dan Myron Scholes pada tahun 1973 dan merevolusi industri keuangan dengan menyediakan kerangka kerja untuk menilai produk derivatif.

Konsep utama di balik rumus Black-Scholes adalah bahwa harga opsi dapat ditentukan dengan mempertimbangkan berbagai faktor seperti harga kesepakatan, waktu kadaluarsa, suku bunga, dan volatilitas aset acuan. Dengan memasukkan variabel-variabel ini ke dalam rumus, para pedagang dan investor dapat menghitung nilai wajar suatu opsi dan membuat keputusan perdagangan yang tepat.

Baca Juga: Temukan Buku Terbaik untuk Mempelajari Teknik Price Action!

Rumus Black-Scholes memiliki banyak aplikasi di pasar keuangan, khususnya di bidang opsi FX. Rumus ini digunakan oleh trader, investor, dan manajer risiko untuk menentukan harga dan melakukan lindung nilai pada posisi opsi, serta untuk menilai tingkat risiko yang terkait dengan posisi ini. Rumus ini juga memberikan wawasan tentang ekspektasi pasar terhadap volatilitas di masa depan, yang dapat bermanfaat untuk membuat keputusan investasi.

Selain itu, rumus Black-Scholes adalah alat yang penting bagi para pelaku pasar, yang menggunakannya untuk menentukan harga jual dan beli opsi. Dengan menghitung nilai wajar suatu opsi, para pembuat pasar dapat memastikan bahwa mereka memberikan harga yang kompetitif dan mendapatkan keuntungan dari selisih harga penawaran dan permintaan.

Secara keseluruhan, pemahaman yang mendalam mengenai rumus Black-Scholes sangat penting bagi siapa saja yang terlibat dalam perdagangan opsi atau manajemen risiko. Dengan memahami konsep dan aplikasinya, para pelaku pasar dapat membuat keputusan yang lebih tepat dan menavigasi dunia perdagangan opsi yang kompleks dengan lebih percaya diri.

Rumus Black Scholes adalah persamaan matematis yang digunakan untuk menghitung harga opsi secara teoritis. Rumus ini memperhitungkan berbagai faktor seperti harga aset acuan saat ini, harga kesepakatan, waktu kadaluarsa, suku bunga bebas risiko, dan volatilitas aset acuan.

Rumus Black Scholes dapat diterapkan pada opsi FX dengan mengganti aset acuan dengan nilai tukar antara dua mata uang yang terlibat. Faktor-faktor lain seperti harga kesepakatan, waktu kadaluarsa, suku bunga, dan volatilitas masih perlu dipertimbangkan. Dengan memasukkan nilai-nilai ini ke dalam rumus, harga teoritis opsi FX dapat dihitung.

Rumus Black Scholes membuat beberapa asumsi, termasuk volatilitas konstan dari aset acuan, perdagangan berkelanjutan, tidak ada biaya transaksi, eksekusi opsi secara instan, tidak ada dividen yang dibayarkan atas aset acuan, dan suku bunga bebas risiko yang tetap konstan selama masa berlaku opsi.

Rumus Black Scholes menyediakan model untuk memperkirakan harga teoritis opsi FX. Namun, penting untuk dicatat bahwa harga pasar opsi yang sebenarnya mungkin berbeda dari harga yang dihitung karena berbagai faktor seperti kondisi pasar, likuiditas, dan dinamika penawaran dan permintaan. Trader dan investor harus menggunakan rumus Black Scholes sebagai panduan, tetapi juga mempertimbangkan faktor lain dan kondisi pasar saat menentukan harga opsi FX.

Berapa banyak uang yang Anda perlukan untuk trading option? Perdagangan opsi dapat menjadi jalan investasi yang menarik bagi mereka yang ingin …

Baca Artikel

Apa perbedaan antara moving average dan hull moving average? Dalam menganalisis pasar finansial, moving average adalah salah satu indikator teknikal …

Baca Artikel

Ulasan EA Forex Terbaik: Temukan Penasihat Ahli Terbaik Dalam trading Forex, salah satu faktor terpenting untuk sukses adalah menemukan Penasihat Ahli …

Baca Artikel

Memahami Struktur Opsi Seagull Dalam dunia investasi, ada banyak strategi dan struktur yang berbeda yang dapat digunakan oleh para pedagang dan …

Baca Artikel

Berapa lama memegang saham ESPP? Sudah menjadi rahasia umum bahwa berpartisipasi dalam Rencana Pembelian Saham Karyawan (ESPP) dapat menjadi cara …

Baca Artikel

Memahami Strategi Moving Average Scalping 1 Menit Dalam dunia trading forex, ada banyak strategi yang dapat digunakan trader untuk memaksimalkan …

Baca Artikel