Berapa nilai dolar saat ini?

Berapa nilai dolar saat ini? Dalam ekonomi global saat ini, nilai dolar menjadi topik yang sangat menarik dan menjadi perhatian. Nilai mata uang dapat …

Baca Artikel

Autokorelasi dan autokorelasi parsial adalah dua konsep penting dalam analisis deret waktu yang membantu kita memahami hubungan antara pengamatan di masa lalu dan masa depan. Dengan memeriksa fungsi autokorelasi (ACF) dan fungsi autokorelasi parsial (PACF), kita dapat memperoleh wawasan tentang sifat deret waktu dan mengidentifikasi pola atau tren yang mendasarinya.

Fungsi autokorelasi (ACF) mengukur korelasi antara sebuah pengamatan dan nilai-nilai yang tertinggal. Fungsi ini membantu menentukan hubungan antara sebuah pengamatan dan pengamatan masa lalu di masa lalu pada lag yang berbeda. Autokorelasi positif menunjukkan korelasi positif antara pengamatan dan nilai lagging-nya, yang menunjukkan tren atau pola dalam data. Sebaliknya, autokorelasi negatif menunjukkan korelasi negatif, mengindikasikan hubungan terbalik antara observasi dan nilai lag-nya.

Fungsi autokorelasi parsial (PACF), di sisi lain, mengukur korelasi antara pengamatan dan nilai-nilai yang tertinggal, sambil menjaga kontribusi dari pengamatan yang mengintervensi konstan. Dengan kata lain, fungsi ini membantu mengidentifikasi hubungan langsung antara sebuah observasi dan nilai-nilai yang tertinggal, tanpa bergantung pada observasi lainnya. PACF sangat berguna dalam membedakan antara efek langsung dan tidak langsung dari nilai-nilai yang tertinggal pada pengamatan saat ini.

Memahami perbedaan antara PACF dan ACF sangat penting dalam analisis deret waktu. Meskipun kedua fungsi tersebut memberikan wawasan tentang hubungan antara pengamatan masa lalu dan masa depan, keduanya berfokus pada aspek yang berbeda. ACF menangkap korelasi keseluruhan antara pengamatan dan nilai lagging-nya, terlepas dari efek langsung atau tidak langsung. Di sisi lain, PACF mengisolasi korelasi langsung antara pengamatan dan nilai-nilai yang tertinggal, tidak termasuk efek dari pengamatan intervensi. Dengan menganalisis kedua fungsi tersebut dengan cermat, kita dapat memperoleh pemahaman yang komprehensif tentang pola dan hubungan yang mendasari dalam deret waktu.

Fungsi Autokorelasi Parsial (PACF) adalah alat statistik yang digunakan dalam analisis deret waktu untuk menentukan hubungan langsung antara dua variabel sambil memperhitungkan pengaruh variabel lain. PACF mengukur korelasi antara nilai variabel saat ini dan nilai masa lalunya, setelah menghilangkan efek dari nilai antara.

Sementara Fungsi Autokorelasi (ACF) mengukur korelasi antara variabel dan nilai-nilai yang tertinggal, PACF menjawab pertanyaan: “Berapa korelasi antara dua variabel dengan nilai masa lalu mereka, setelah menghilangkan efek dari variabel lain?”. PACF membantu mengidentifikasi hubungan langsung antara variabel dan kelambatannya, sambil menghilangkan pengaruh variabel lain dalam deret waktu.

PACF sangat berguna dalam analisis deret waktu untuk mengidentifikasi urutan model Autoregressive (AR). Model AR menggunakan nilai masa lalu dari sebuah variabel untuk memprediksi nilai saat ini, dan urutan model AR menunjukkan jumlah lag yang digunakan dalam prediksi. PACF dapat menunjukkan signifikansi dari setiap lag term dan membantu menentukan jumlah lag yang optimal untuk dimasukkan ke dalam model AR.

PACF biasanya dihitung menggunakan persamaan Yule-Walker atau algoritma Durbin-Levinson. Ini menghasilkan plot yang merepresentasikan korelasi antara variabel dan kelambatannya, setelah menghilangkan efek dari variabel lain. Plot ini dapat membantu mengidentifikasi lag yang signifikan dan menentukan urutan model AR atau jumlah lag yang akan disertakan dalam model deret waktu lainnya.

Baca Juga: Apakah MetaTrader dapat digunakan dengan Pialang Interaktif? Ketahui cara menghubungkan platform MetaTrader Anda ke Broker Interaktif

Singkatnya, PACF adalah alat yang berharga dalam analisis deret waktu untuk menentukan hubungan langsung antara dua variabel sambil menghilangkan pengaruh variabel lain. Ini membantu mengidentifikasi urutan model AR dan menentukan jumlah lag yang akan dimasukkan ke dalam model deret waktu.

Fungsi Autokorelasi Parsial (PACF) adalah ukuran korelasi antara deret waktu dan nilai lag-nya sendiri, setelah memperhitungkan hubungan dengan lag perantara. Dengan kata lain, PACF mengukur pengaruh langsung dari nilai masa lalu terhadap nilai saat ini, tidak termasuk pengaruh tidak langsung yang diperantarai oleh lag antara.

PACF digunakan untuk mengidentifikasi urutan model autoregresif (AR). Hal ini membantu untuk menentukan jumlah lagged term yang harus dimasukkan ke dalam model AR, yang memberikan wawasan tentang dinamika dan ketergantungan dalam deret waktu.

Untuk menghitung PACF, pertama-tama kita perlu menghitung fungsi autokorelasi (ACF) dari deret waktu. ACF mengukur hubungan linier antara deret waktu dan nilai lagging-nya, tanpa mempertimbangkan lag antara. Setelah kita memiliki nilai ACF, kita menerapkan algoritme Durbin-Levinson atau metode estimasi lainnya untuk mendapatkan PACF.

Baca Juga: Faktor-faktor yang Berkorelasi dengan Euro (EUR)

PACF dapat mengambil nilai antara -1 dan 1, dengan 0 menunjukkan tidak ada korelasi dan nilai ekstrim menunjukkan korelasi positif atau negatif yang kuat. Signifikansi nilai PACF dinilai dengan menggunakan pengujian hipotesis, biasanya dengan tingkat kepercayaan 95%. Jika nilai PACF berada di luar interval kepercayaan, maka hal ini menunjukkan adanya autokorelasi parsial yang signifikan pada lag tersebut.

Dengan menganalisis plot PACF, kita dapat mengidentifikasi lag di mana nilai PACF turun secara signifikan atau mendekati nol. Lag-lag ini adalah kandidat potensial untuk dimasukkan ke dalam model AR. Memilih jumlah lag yang tepat sangat penting untuk menghindari overfitting atau underfitting pada data.

Singkatnya, PACF memberikan wawasan yang berharga tentang pengaruh langsung dari nilai masa lalu terhadap nilai saat ini dari deret waktu, membantu dalam identifikasi dan estimasi model autoregresif.

PACF (Partial Autocorrelation Function) mengukur hubungan linier langsung antara setiap pengamatan dan nilai lag-nya, setelah menghilangkan hubungan linier yang diperhitungkan oleh lag perantara. Di sisi lain, ACF (Fungsi Autokorelasi) mengukur hubungan linier antara setiap pengamatan dan nilai lagging-nya, tanpa memperhitungkan lag lainnya.

Untuk menghitung PACF, pertama-tama Anda perlu mencocokkan model autoregresif dengan data deret waktu, dan kemudian menghitung korelasi antara residu yang diperoleh dari model ini dengan nilai data yang tertinggal. Korelasi ini memberikan Anda koefisien autokorelasi parsial untuk setiap lag.

PACF penting dalam analisis deret waktu karena membantu mengidentifikasi urutan model autoregresif (AR). Dengan melihat autokorelasi parsial yang signifikan, Anda dapat menentukan jumlah lag yang harus disertakan dalam model AR, yang memengaruhi keakuratan prakiraan dan interpretasi koefisien model.

Ya, ACF dan PACF sering digunakan bersama dalam analisis deret waktu. ACF membantu mengidentifikasi keseluruhan tren dan musiman dalam data, sedangkan PACF membantu menentukan urutan yang tepat dari model autoregresif (AR). Dengan menganalisis ACF dan PACF, Anda dapat memperoleh pemahaman yang komprehensif mengenai data deret waktu dan membuat prakiraan yang lebih akurat.

Berapa nilai dolar saat ini? Dalam ekonomi global saat ini, nilai dolar menjadi topik yang sangat menarik dan menjadi perhatian. Nilai mata uang dapat …

Baca Artikel

Memahami Risiko Slippage dalam Trading Dalam trading di pasar finansial, salah satu aspek penting yang harus diketahui oleh setiap trader adalah …

Baca Artikel

Harga Perdagangan Minyak Mentah Hari Ini Harga perdagangan minyak mentah adalah indikator penting untuk pasar keuangan global dan sektor energi. …

Baca Artikel

Apa yang dimaksud dengan indikator rata-rata bergerak titik pivot? Indikator Pivot Point Moving Average (PPMA) adalah alat analisis teknikal yang …

Baca Artikel

Memahami Perdagangan Biner di Inggris Perdagangan biner telah mendapatkan popularitas yang signifikan di Inggris dalam beberapa tahun terakhir, …

Baca Artikel

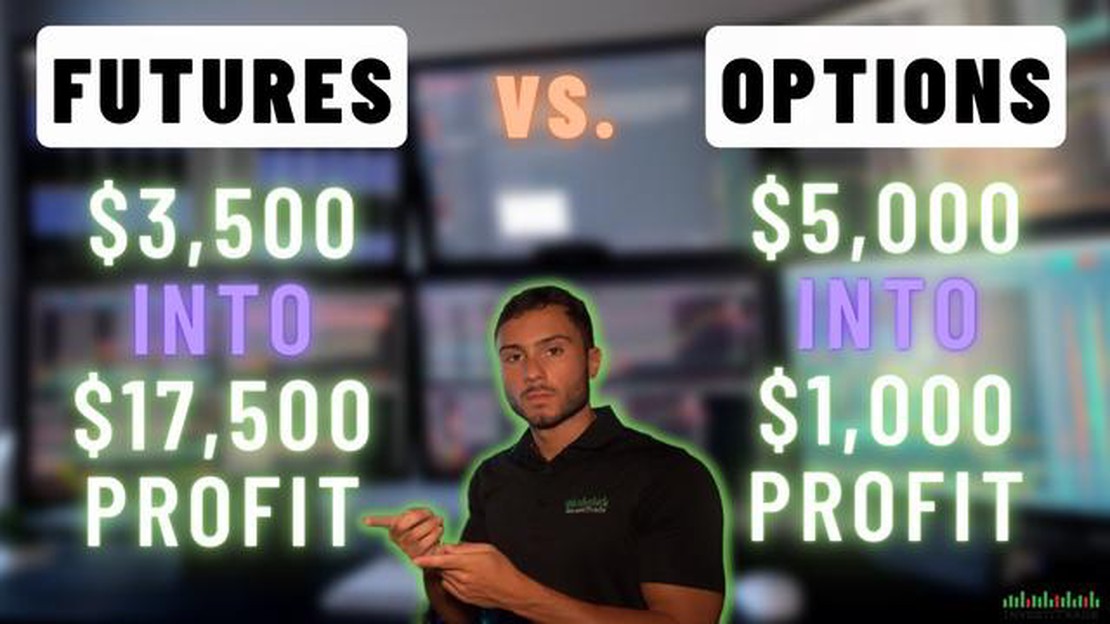

Perdagangan Berjangka Harian vs Opsi: Manakah Pilihan yang Lebih Baik? Trading harian di pasar finansial adalah cara yang populer dan menarik untuk …

Baca Artikel