Apa perbedaan antara model autoregresif dan moving average?

Model Autoregressive dan Moving Average adalah dua model deret waktu yang umum digunakan dalam statistik dan ekonometrika. Meskipun keduanya menggambarkan pola dan ketergantungan dalam data deret waktu, keduanya memiliki karakteristik yang berbeda dan digunakan dalam konteks yang berbeda.

Daftar isi

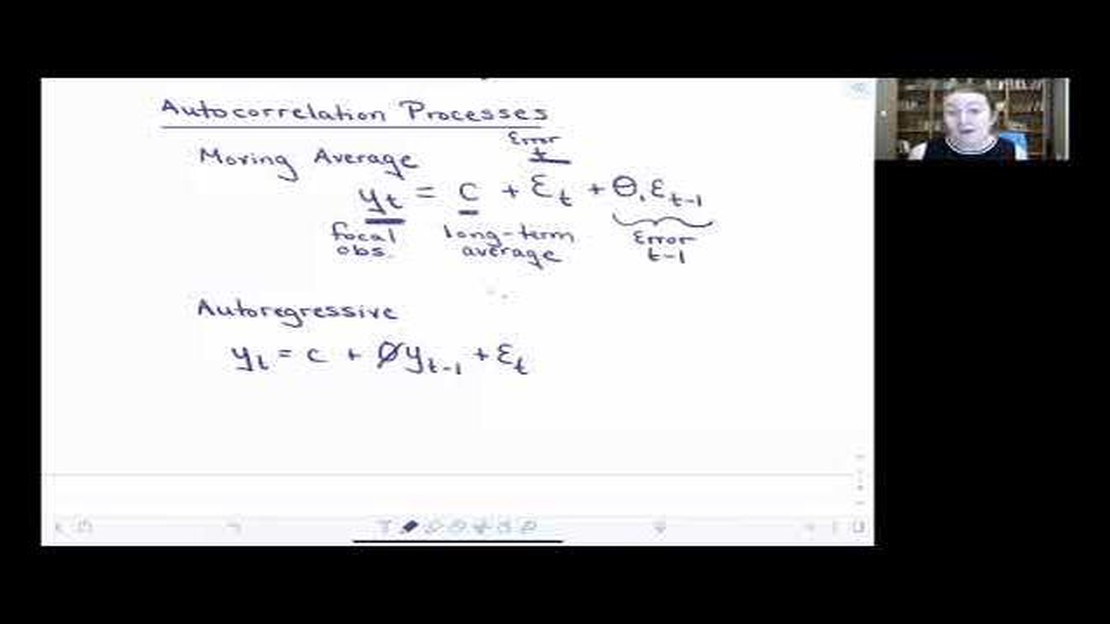

Model autoregresif (AR) adalah jenis model deret waktu di mana nilai saat ini dari suatu variabel dimodelkan sebagai kombinasi linier dari nilai masa lalunya. Dengan kata lain, model AR mengasumsikan bahwa nilai masa depan suatu variabel dapat diprediksi berdasarkan nilai masa lalunya. Model ini berguna untuk memahami dan meramalkan proses dengan tren atau pola yang jelas dari waktu ke waktu.

Di sisi lain, model moving average (MA) adalah jenis model deret waktu di mana nilai saat ini dari suatu variabel dimodelkan sebagai kombinasi linier dari istilah kesalahan di masa lalu. Dengan kata lain, model MA mengasumsikan bahwa nilai masa depan dari suatu variabel dapat diprediksi berdasarkan kesalahan prediksi di masa lalu. Model ini berguna untuk memahami dan meramalkan proses dengan fluktuasi acak dan noise.

Salah satu perbedaan utama antara model AR dan MA adalah sifat ketergantungan yang mereka tangkap. Model AR menangkap ketergantungan linier dalam deret waktu itu sendiri, sedangkan model MA menangkap ketergantungan linier antara deret waktu dan kesalahan prediksi. Selain itu, model AR biasanya digunakan ketika data menunjukkan tren atau pola sistematis, sedangkan model MA biasanya digunakan ketika data memiliki fluktuasi acak atau noise yang mempengaruhi nilai masa depannya.

Memahami perbedaan antara model autoregressive dan moving average sangat penting untuk memodelkan dan meramalkan data deret waktu secara akurat. Dengan mengenali pola dan ketergantungan yang mendasari data, peneliti dan analis dapat memilih model yang sesuai untuk menganalisis dan memprediksi nilai masa depan, sehingga menghasilkan prakiraan yang lebih akurat dan dapat diandalkan.

Memahami Dasar-dasar Model Autoregresif

Model autoregressive (AR) adalah model statistik yang digunakan untuk menganalisis data deret waktu. Model ini didasarkan pada gagasan bahwa nilai dari sebuah variabel pada waktu tertentu ditentukan oleh nilai masa lalunya, oleh karena itu dinamakan “autoregresif”. Model AR banyak digunakan di berbagai bidang, termasuk ekonomi, keuangan, dan teknik, untuk meramalkan nilai masa depan dan memahami pola yang mendasari data.

Konsep utama di balik model AR adalah bahwa nilai saat ini dari suatu variabel adalah kombinasi linier dari nilai-nilai sebelumnya, dengan setiap nilai sebelumnya dikalikan dengan koefisien yang sesuai. Jumlah nilai sebelumnya yang dipertimbangkan dalam model dilambangkan dengan parameter “p”. Sebagai contoh, model AR(1) hanya menggunakan nilai sebelumnya, sedangkan model AR(2) menggunakan dua nilai sebelumnya.

Secara matematis, model AR(p) dapat direpresentasikan sebagai:

φ1, φ2, …, φp adalah koefisien yang merepresentasikan hubungan antara nilai saat ini dan masing-masing nilai sebelumnya.

ε(t) adalah error term, yang merepresentasikan gangguan acak pada data.

Mengestimasi koefisien model AR melibatkan penggunaan berbagai teknik, seperti metode kuadrat terkecil atau estimasi kemungkinan maksimum. Setelah koefisien diestimasi, model dapat digunakan untuk membuat prediksi nilai masa depan berdasarkan nilai variabel saat ini dan sebelumnya.

Model AR dapat berguna dalam menganalisis dan meramalkan data deret waktu, karena model ini menangkap ketergantungan dan pola temporal yang ada dalam data. Model ini sangat efektif ketika data menunjukkan tingkat ketekunan atau korelasi antara nilai-nilai yang berdekatan. Dengan memahami dasar-dasar model autoregresif, para peneliti dan analis dapat memperoleh wawasan yang berharga tentang perilaku dan tren masa depan dari data yang mendasarinya.

Apa yang dimaksud dengan Model Autoregresif?

Model autoregressive (AR) adalah jenis model deret waktu yang merepresentasikan nilai masa depan dari suatu variabel sebagai kombinasi linier dari nilai masa lalunya. Dengan kata lain, model ini mengasumsikan bahwa nilai variabel pada titik waktu tertentu adalah fungsi dari nilai-nilai sebelumnya.

Model AR dicirikan oleh dua komponen utama: orde p dan koefisien φ. Orde p mewakili jumlah nilai tertinggal yang digunakan untuk memprediksi nilai saat ini, sedangkan koefisien φ mewakili bobot yang diberikan pada setiap nilai tertinggal.

Secara matematis, model AR(p) dapat direpresentasikan sebagai:

Xt = c + φ1Xt-1 + φ2Xt-2 + … + φpXt-p + εt

Di mana Xt mewakili nilai variabel pada waktu t, c adalah konstanta, φ1 hingga φp adalah koefisien, Xt-1 hingga Xt-p adalah nilai yang tertinggal, dan εt adalah error term.

Koefisien φ1 hingga φp menentukan kekuatan dan arah hubungan antara nilai masa lalu dan masa depan. Jika semua koefisien bernilai nol, model direduksi menjadi suku konstan c. Jika semua koefisien bernilai positif dan kurang dari satu, model merepresentasikan proses stasioner dengan efek yang semakin berkurang dari nilai masa lalu.

Model AR banyak digunakan di berbagai bidang, seperti keuangan, ekonomi, dan meteorologi, untuk meramalkan nilai masa depan berdasarkan data historis. Model ini sangat berguna ketika data menunjukkan autokorelasi, yang berarti bahwa nilai saat ini bergantung pada nilai masa lalu.

PERTANYAAN UMUM:

Apa perbedaan antara model autoregresif (AR) dan moving average (MA)?

Model autoregressive bergantung pada nilai masa lalu dari deret waktu untuk meramalkan nilai masa depan, sedangkan model moving average menggunakan kesalahan ramalan sebelumnya untuk meramalkan nilai masa depan.

Bagaimana cara menghitung model autoregressive (AR) dan moving average (MA)?

Model autoregresif dihitung dengan menggunakan nilai masa lalu dari deret waktu, biasanya menggunakan model regresi. Sebaliknya, model rata-rata bergerak dihitung dengan menggunakan kesalahan prediksi dari prediksi sebelumnya.

Model mana yang lebih cocok untuk meramalkan harga saham?

Baik model autoregresif maupun rata-rata bergerak dapat digunakan untuk meramalkan harga saham, tetapi model autoregresif mungkin lebih cocok karena model ini memperhitungkan nilai masa lalu dari harga saham dan tren atau pola apa pun.

Apakah model autoregresif dan moving average hanya digunakan untuk analisis deret waktu?

Tidak, model autoregressive dan moving average biasanya digunakan dalam analisis deret waktu, tetapi juga dapat diterapkan pada bidang lain seperti ekonomi, keuangan, dan teknik untuk meramalkan nilai masa depan berdasarkan data masa lalu.

Apa saja batasan dari model autoregresif dan moving average?

Model autoregresif dapat dibatasi oleh sensitivitasnya terhadap pencilan dan kebutuhan akan data historis dalam jumlah besar. Model rata-rata bergerak dapat dibatasi oleh ketidakmampuannya untuk menangkap tren jangka panjang dan potensi overfitting jika terlalu banyak parameter yang digunakan.

Apa perbedaan antara model autoregresif dan moving average?

Model autoregressive (AR) memprediksi nilai masa depan berdasarkan pengamatan masa lalu, sedangkan model moving average (MA) memprediksi nilai masa depan berdasarkan kesalahan perkiraan masa lalu. Model AR hanya menggunakan pengamatan masa lalu dari variabel yang sedang dimodelkan, sedangkan model MA menggunakan kesalahan perkiraan masa lalu.

Apa Strategi Breakout Terbaik? Temukan Strategi Breakout Paling Efektif untuk Keuntungan Maksimal

Apakah Anda lelah berjuang untuk menemukan strategi …

Strategi Perdagangan Wyckoff: Apakah Ini Pendekatan Terbaik untuk Trading? Dalam hal strategi trading, ada banyak sekali opsi yang bisa dipilih. Salah …

Perdagangan Forex pada hari Senin: Beberapa Alasan untuk Dipertimbangkan Trader forex selalu mencari waktu terbaik untuk memasuki pasar dan melakukan …