Memahami Beta: Apa Arti Beta 1,5?

Memahami Beta: Apa Arti Beta 1,5? Oleh: [Nama Anda] Daftar isi Definisi Beta Menginterpretasikan Beta sebesar 1,5 Faktor-faktor yang Mempengaruhi …

Baca Artikel

Model Autoregressive (model AR) adalah alat yang penting dalam analisis dan peramalan deret waktu. Model-model ini menggambarkan bagaimana variabel tertentu terkait dengan nilai masa lalunya. Dua model AR yang umum digunakan adalah model AR1 dan AR2. Meskipun kedua model ini melibatkan hubungan antara variabel dan nilai lagging-nya, ada perbedaan yang jelas di antara keduanya yang sangat penting untuk dipahami.

Model AR1 mengasumsikan bahwa nilai saat ini dari sebuah variabel hanya bergantung pada nilai masa lalunya. Dengan kata lain, model ini hanya mempertimbangkan istilah lag-1 dalam persamaan autoregresif. Model ini juga dikenal sebagai model autoregresif orde pertama. Model ini ditandai dengan satu koefisien yang menangkap hubungan antara nilai saat ini dan nilai lag-1.

Di sisi lain, model AR2 memperhitungkan nilai saat ini dan nilai masa lalu dari suatu variabel. Model ini mempertimbangkan suku lag-1 dan lag-2 dalam persamaan autoregresif. Model ini juga dikenal sebagai model autoregresif orde dua. Model ini dicirikan oleh dua koefisien, masing-masing sesuai dengan nilai lag-1 dan lag-2.

Memahami perbedaan antara model AR1 dan AR2 sangat penting dalam analisis deret waktu, karena hal ini berdampak pada keakuratan prakiraan dan wawasan yang diperoleh dari analisis data. Kedua model tersebut memiliki kekuatan dan keterbatasan, dan pilihan di antara keduanya bergantung pada karakteristik spesifik dari kumpulan data dan tujuan analisis. Dengan memahami perbedaan ini, analis dapat membuat keputusan yang tepat tentang model mana yang akan digunakan, yang mengarah pada hasil yang lebih akurat dan bermakna.

Model Autoregressive (AR) adalah jenis model deret waktu yang digunakan untuk menggambarkan dan meramalkan nilai masa depan berdasarkan pengamatan sebelumnya. Model ini biasanya digunakan dalam ekonometrika, keuangan, dan bidang lain yang datanya memiliki susunan temporal.

Model AR didasarkan pada asumsi bahwa nilai saat ini dari suatu variabel adalah kombinasi linier dari nilai masa lalu dan istilah kesalahan acak. Model ini dapat direpresentasikan sebagai:

| Model AR (1) Model AR (2) Model AR (3) | |

|---|---|

| Y(t) = α + φ₁Y(t-1) + ε(t) | Y(t) = α + φ₁Y(t-1) + φ₂Y(t-2) + ε(t) |

Pada model AR(1), variabel Y pada waktu t adalah fungsi dari nilai sebelumnya Y(t-1) dan error term ε(t). Parameter φ₁ merepresentasikan koefisien autoregresif, yang merefleksikan pengaruh nilai sebelumnya terhadap nilai saat ini.

Model AR(2) dibangun di atas model AR(1) dengan memasukkan sebuah lagged term tambahan. Dalam hal ini, variabel Y pada waktu t juga bergantung pada nilainya dua periode waktu yang lalu, Y(t-2). Koefisien autoregresif φ₁ dan φ₂ menentukan pengaruh nilai lagged terhadap nilai saat ini.

Model AR berguna untuk menganalisis dan meramalkan data deret waktu. Model ini dapat menangkap pola dan tren dalam data, dan memberikan wawasan tentang hubungan antara nilai masa lalu dan masa depan. Pilihan antara AR(1) dan AR(2) bergantung pada kumpulan data tertentu dan kompleksitas proses yang mendasari pemodelan.

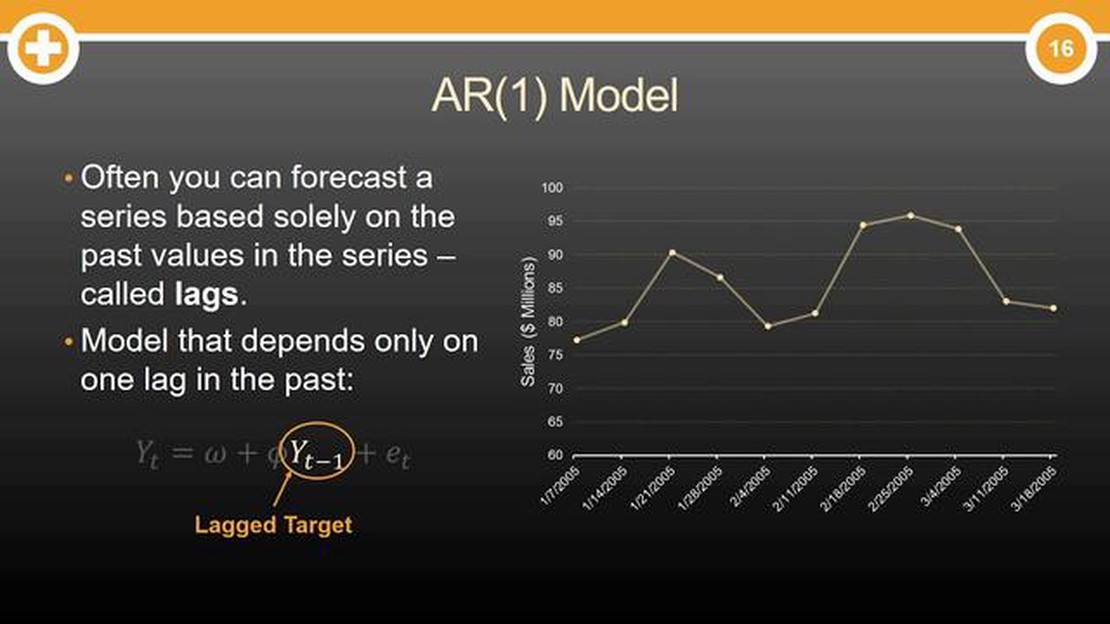

Model AR1, juga dikenal sebagai model autoregresif orde 1, adalah model deret waktu yang merepresentasikan nilai variabel pada waktu tertentu sebagai kombinasi linier dari nilai masa lalu dan istilah kesalahan acak.

Pada model AR1, nilai variabel pada waktu t bergantung pada nilainya pada waktu t-1, dengan asumsi bahwa dampak nilai sebelumnya pada nilai saat ini berkurang seiring waktu. Ini berarti bahwa variabel memiliki memori tentang nilai masa lalunya, tetapi pentingnya nilai-nilai ini berkurang ketika kita bergerak lebih jauh dari titik waktu saat ini.

Model AR1 dapat dinyatakan sebagai:

Baca Juga: Apakah perdagangan harian bebas pajak di Inggris? Dijelaskan | Panduan Pajak 2021

Di mana:

Model AR1 banyak digunakan dalam analisis deret waktu karena model ini menangkap ketergantungan yang terus-menerus antara pengamatan yang berurutan. Model ini memungkinkan untuk meramalkan nilai masa depan berdasarkan pengamatan masa lalu dan dapat digunakan untuk mengidentifikasi pola, tren, dan musiman dalam data.

Penting untuk dicatat bahwa model AR1 mengasumsikan stasioneritas deret waktu, yang berarti bahwa rata-rata, varians, dan autokovarians konstan dari waktu ke waktu. Jika deret waktu tidak stasioner, mungkin perlu dilakukan transformasi atau differencing untuk membuatnya stasioner sebelum menyesuaikan model AR1.

Dalam analisis deret waktu, model autoregresif orde 2, yang biasa disebut dengan model AR2, adalah representasi matematis dari deret waktu yang menggabungkan hubungan antara pengamatan saat ini dan masa lalu hingga dua lag. Model AR2 merupakan perluasan dari model AR1 dan memberikan deskripsi yang lebih canggih tentang dinamika temporal yang mendasarinya.

Mirip dengan model AR1, model AR2 mengasumsikan bahwa pengamatan saat ini dalam deret waktu adalah kombinasi linear dari dua pengamatan sebelumnya, ditambah dengan error term. Secara matematis, persamaan untuk model AR2 direpresentasikan sebagai:

| yt = α + β1 * yt-1 + β2 * yt-2 + et |

Baca Juga: Memahami Leverage Forex: Dijelaskan dan Dibongkar

dimana yt mewakili observasi saat ini, yt-1 dan yt-2 masing-masing mewakili observasi pada lag 1 dan lag 2, α adalah intersep, β1 dan β2 adalah koefisien yang merepresentasikan kekuatan hubungan antara observasi saat ini dan observasi sebelumnya, dan et adalah error term.

Model AR2 memungkinkan untuk menangkap pola temporal dan ketergantungan yang lebih kompleks dibandingkan dengan model AR1. Dengan memasukkan dua pengamatan masa lalu, model ini dapat memperhitungkan tren dan pola yang mungkin menjangkau lebih dari dua titik waktu. Fleksibilitas tambahan ini dapat meningkatkan akurasi peramalan dan pemahaman yang lebih baik tentang proses yang mendasari pembuatan data.

Namun, penting untuk dicatat bahwa dengan bertambahnya orde model autoregresif, jumlah parameter yang harus diestimasi juga meningkat. Hal ini dapat menyebabkan peningkatan kompleksitas komputasi dan kebutuhan akan kumpulan data yang lebih besar untuk estimasi parameter yang andal.

Singkatnya, model AR2 adalah alat yang berharga dalam analisis deret waktu karena mempertimbangkan hubungan antara pengamatan saat ini dan dua pengamatan sebelumnya. Dengan memasukkan lebih banyak informasi historis, model AR2 memberikan pemahaman yang lebih bernuansa tentang dinamika temporal yang mendasarinya, yang memungkinkan untuk meningkatkan peramalan dan analisis data deret waktu.

Perbedaan utama antara model AR1 dan AR2 adalah jumlah nilai lagged yang disertakan dalam model. Model AR1 hanya menggunakan satu nilai lagged, sedangkan model AR2 menggunakan dua nilai lagged.

Salah satu alasan yang mungkin untuk memilih model AR1 daripada model AR2 adalah jika nilai lagged tambahan tidak secara signifikan meningkatkan kinerja model atau jika koefisien untuk nilai lagged tambahan tidak signifikan secara statistik.

Model AR1 dan AR2 biasanya digunakan untuk data runtun waktu, di mana pengamatan dicatat secara berkala dari waktu ke waktu. Namun, kesesuaian model-model ini bergantung pada karakteristik dan pola spesifik yang ada dalam data.

Ada beberapa metode untuk menentukan urutan lag yang sesuai untuk model autoregressive, seperti Akaike Information Criterion (AIC) dan Bayesian Information Criterion (BIC). Kriteria-kriteria ini bertujuan untuk menemukan keseimbangan antara kompleksitas model dan kesesuaian model.

Tidak, model AR1 dan AR2 adalah model linier yang mengasumsikan hubungan linier antara nilai lagged dan nilai saat ini. Jika data menunjukkan pola nonlinier, model yang lebih canggih, seperti ARIMA atau GARCH, mungkin lebih sesuai.

Model AR1 adalah model autoregresif orde pertama yang memprediksi nilai masa depan berdasarkan satu nilai masa lalu. Model AR2 adalah model autoregresif orde dua yang mempertimbangkan dua nilai masa lalu untuk memprediksi nilai masa depan.

Perbedaan utama antara model AR1 dan model AR2 adalah jumlah nilai masa lalu yang dipertimbangkan untuk memprediksi nilai masa depan. Model AR1 hanya mempertimbangkan satu nilai masa lalu, sedangkan model AR2 mempertimbangkan dua nilai masa lalu.

Memahami Beta: Apa Arti Beta 1,5? Oleh: [Nama Anda] Daftar isi Definisi Beta Menginterpretasikan Beta sebesar 1,5 Faktor-faktor yang Mempengaruhi …

Baca Artikel

Kapan Waktu Terbaik untuk Menjual Panggilan Opsi? Perdagangan opsi dapat menjadi usaha yang kompleks dan berpotensi menguntungkan bagi investor. Salah …

Baca Artikel

Apa arti BFC dalam bisnis? Dalam dunia bisnis yang dinamis, ada banyak singkatan dan istilah yang terkadang membingungkan. Salah satu istilah tersebut …

Baca Artikel

Cara Membuka Demo di MT5 Jika Anda baru mengenal trading atau ingin menguji strategi Anda di lingkungan yang bebas risiko, membuka akun demo di …

Baca Artikel

Platform Perdagangan Terbaik untuk Perdagangan Forex di Cina Trading forex telah mendapatkan popularitas yang luar biasa di Cina, dengan ribuan trader …

Baca Artikel

Mengapa Forex Mengatakan Tidak Cukup Uang? Forex, atau pasar valuta asing, adalah platform populer untuk memperdagangkan mata uang. Banyak orang …

Baca Artikel