Keterampilan Utama yang Dibutuhkan untuk seorang Analis Teknis: Panduan Komprehensif

Keterampilan Esensial untuk seorang Analis Teknis Seorang analis teknis memainkan peran penting dalam dunia sistem komputer dan teknologi informasi. …

Baca Artikel

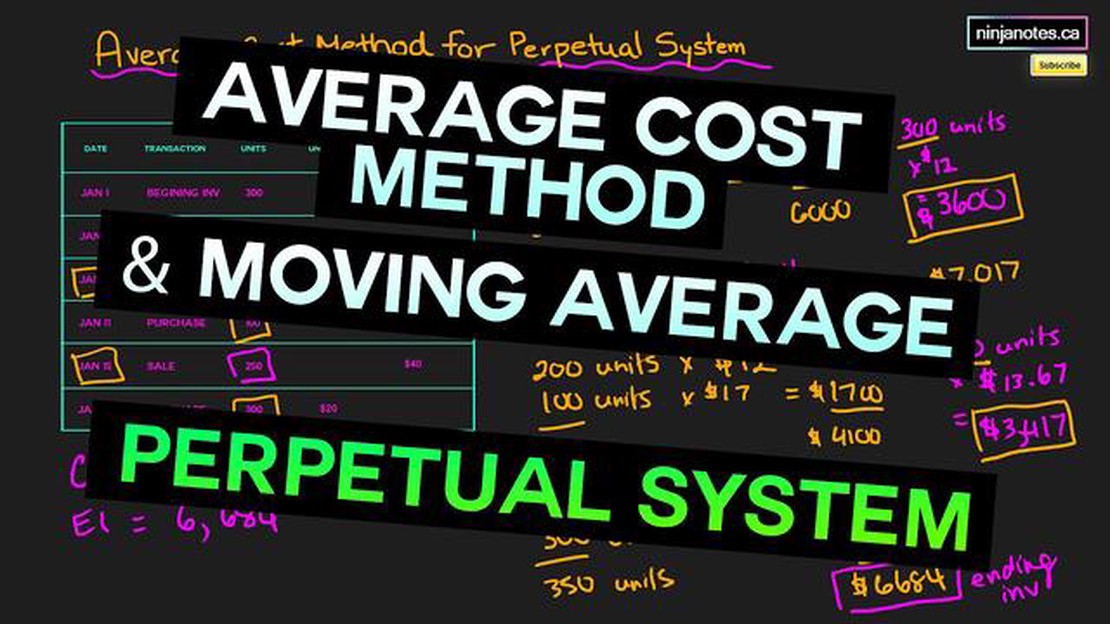

Penilaian persediaan adalah aspek penting dari akuntansi untuk bisnis apa pun yang berhubungan dengan produk fisik. Ini mengacu pada proses pemberian nilai moneter pada persediaan yang ada pada titik waktu tertentu. Ada berbagai metode untuk penilaian persediaan, dan salah satu pendekatan yang umum digunakan adalah metode rata-rata bergerak.

Metode rata-rata bergerak menghitung biaya rata-rata persediaan dengan mempertimbangkan harga pokok barang yang dibeli atau diproduksi selama periode waktu tertentu. Periode ini bisa seminggu, sebulan, atau durasi lain yang sesuai. Biaya rata-rata ditentukan dengan membagi total biaya persediaan dengan jumlah total unit yang tersedia.

Dengan menggunakan metode rata-rata bergerak, bisnis dapat memperhalus fluktuasi biaya persediaan. Hal ini sangat berguna dalam industri di mana biaya bahan baku atau barang dapat bervariasi secara signifikan dari waktu ke waktu. Metode rata-rata bergerak memungkinkan representasi yang lebih akurat dari nilai persediaan, menghilangkan dampak perubahan harga yang tajam.

Penting untuk dicatat bahwa metode rata-rata bergerak sering digunakan bersama dengan metode penilaian persediaan lainnya, seperti metode masuk pertama, keluar pertama (FIFO) atau masuk terakhir, keluar pertama (LIFO). Setiap metode memiliki kelebihan dan kekurangan, dan perusahaan dapat memilih metode yang paling sesuai dengan kebutuhan spesifik dan kebutuhan industri mereka.

Penilaian persediaan adalah proses menghitung nilai persediaan perusahaan dengan memberikan nilai moneter pada barang atau produk yang dimilikinya. Penilaian ini penting karena menentukan nilai aset perusahaan dan berdampak pada berbagai rasio dan laporan keuangan.

Penilaian persediaan diperlukan untuk pelaporan keuangan dan pengambilan keputusan yang akurat. Ini membantu bisnis dalam menentukan harga pokok penjualan (HPP), margin laba kotor, dan profitabilitas secara keseluruhan. Selain itu, ini memastikan bahwa tingkat persediaan dinilai dengan benar di neraca.

Ada beberapa metode yang dapat digunakan bisnis untuk menilai persediaan mereka, termasuk metode rata-rata bergerak. Metode ini menghitung biaya rata-rata setiap unit persediaan dengan membagi total biaya barang yang tersedia untuk dijual dengan jumlah total unit. Rata-rata bergerak kemudian digunakan untuk menetapkan nilai persediaan yang ada.

Baca Juga: Indikator Mana yang Terbaik untuk Trading? Pilihan Utama untuk Trader Sukses

Penilaian persediaan mempengaruhi laporan keuangan perusahaan. Misalnya, hal ini memengaruhi neraca, di mana nilai persediaan tercermin sebagai aset. Hal ini juga mempengaruhi laporan laba rugi melalui perhitungan HPP, yang dikurangkan dari pendapatan untuk menentukan laba kotor. Terakhir, hal ini berdampak pada laporan arus kas dengan mempengaruhi arus kas dari operasi.

| Keuntungan Penilaian Persediaan | Kerugian Penilaian Persediaan | Kerugian Penilaian Persediaan | — | — | | Memberikan ukuran yang akurat atas aset perusahaan | Dapat memakan waktu dan rumit | Membantu pengambilan keputusan yang lebih baik | Nilai persediaan dapat berfluktuasi berdasarkan kondisi pasar | Memastikan kepatuhan terhadap standar akuntansi | Memerlukan pemantauan dan penyesuaian rutin

Kesimpulannya, penilaian inventaris adalah proses yang sangat penting bagi bisnis karena menentukan nilai inventaris dan berdampak pada laporan keuangan. Hal ini membantu bisnis untuk membuat keputusan yang tepat, mematuhi standar akuntansi, dan melaporkan posisi keuangan secara akurat. Dengan menggunakan metode seperti metode rata-rata bergerak, bisnis dapat memberikan nilai pada inventaris mereka yang mencerminkan nilai sebenarnya.

Penilaian inventaris yang akurat sangat penting bagi bisnis untuk mengelola operasi mereka secara efektif dan membuat keputusan keuangan yang tepat. Persediaan merupakan investasi yang signifikan bagi sebagian besar perusahaan, dan nilainya secara langsung berdampak pada laporan keuangan.

Berikut adalah beberapa alasan utama mengapa penilaian inventaris yang akurat itu penting:

| 1. Pelaporan Keuangan |

|---|

| Penilaian persediaan yang akurat sangat penting untuk menyiapkan laporan keuangan yang akurat. Nilai persediaan dimasukkan dalam neraca sebagai aset dan mempengaruhi metrik seperti laba kotor dan laba bersih. Jika persediaan dinilai terlalu tinggi atau terlalu rendah, hal ini dapat mendistorsi gambaran keuangan dan menyesatkan investor dan pemangku kepentingan. |

| 2. Harga Pokok Penjualan |

| Penilaian persediaan yang akurat sangat penting untuk menghitung harga pokok penjualan (HPP). HPP adalah komponen utama dari laporan laba rugi dan secara langsung mempengaruhi laba kotor. Penilaian persediaan yang salah dapat menyebabkan perhitungan HPP yang tidak akurat dan dapat menghasilkan metrik profitabilitas yang menyesatkan. |

| 3. Perpajakan |

| Penilaian persediaan juga mempengaruhi kewajiban pajak perusahaan. Metode penilaian yang berbeda dapat memiliki implikasi pajak yang berbeda-beda. Misalnya, menggunakan metode LIFO (Masuk Terakhir, Keluar Pertama) dapat menghasilkan pendapatan kena pajak yang lebih rendah pada periode kenaikan harga, sementara menggunakan FIFO (Masuk Pertama, Keluar Pertama) dapat menghasilkan pendapatan kena pajak yang lebih tinggi. |

| 4. Pengambilan Keputusan |

| Penilaian persediaan yang akurat memberikan informasi penting untuk proses pengambilan keputusan. Hal ini membantu manajemen menentukan strategi penetapan harga yang optimal, mengidentifikasi persediaan yang bergerak lambat atau usang, dan merencanakan pembelian dan produksi di masa mendatang. Pengambilan keputusan berdasarkan nilai persediaan yang tidak akurat dapat menyebabkan kerugian finansial dan inefisiensi. |

| 5. Perbandingan dan Analisis |

| Penilaian persediaan yang akurat memungkinkan perbandingan dan analisis yang berarti. Perusahaan dapat membandingkan rasio perputaran persediaan dan metrik keuangan lainnya dengan tolok ukur industri atau periode sebelumnya untuk menilai kinerja mereka. Penilaian persediaan yang tidak akurat dapat membuat perbandingan ini menjadi tidak akurat dan menyulitkan untuk mengevaluasi efisiensi dan profitabilitas perusahaan. |

Baca Juga: Memahami Skema Warna Indikator MACD: Semua yang Perlu Anda Ketahui

Kesimpulannya, penilaian inventaris yang akurat sangat penting bagi bisnis untuk memastikan pelaporan keuangan yang akurat, membuat keputusan yang tepat, dan mematuhi persyaratan perpajakan. Menggunakan metode penilaian yang tepat dan secara teratur meninjau dan memperbarui catatan inventaris dapat membantu menjaga keakuratan penilaian inventaris.

Penilaian persediaan adalah proses menetapkan nilai moneter untuk persediaan yang dimiliki perusahaan. Hal ini penting untuk tujuan pelaporan keuangan dan dapat memengaruhi profitabilitas perusahaan.

Metode rata-rata bergerak dari penilaian persediaan adalah teknik yang digunakan untuk menghitung biaya rata-rata persediaan dengan mempertimbangkan biaya setiap item yang dibeli selama periode waktu tertentu. Biaya rata-rata kemudian digunakan untuk menetapkan nilai persediaan.

Rata-rata bergerak dihitung dengan membagi total biaya persediaan dengan jumlah total unit dalam persediaan. Ini memberikan biaya rata-rata per unit, yang kemudian digunakan untuk menilai persediaan.

Metode rata-rata bergerak sering digunakan untuk penilaian persediaan karena memberikan representasi yang lebih akurat dari biaya persediaan dari waktu ke waktu. Metode ini menghaluskan fluktuasi harga pembelian dan dapat menghasilkan penilaian persediaan yang lebih stabil dan konsisten.

Keterampilan Esensial untuk seorang Analis Teknis Seorang analis teknis memainkan peran penting dalam dunia sistem komputer dan teknologi informasi. …

Baca Artikel

Panduan Menyiapkan Robot Forex Trading forex telah menjadi semakin populer, menarik para trader berpengalaman dan investor pemula yang ingin …

Baca Artikel

Pasangan Mata Uang Paling Berkorelasi: Analisis Komprehensif Dalam dunia trading forex, memahami hubungan antara pasangan mata uang yang berbeda dapat …

Baca Artikel

Apakah Trading Forex bukan perjudian? Trading Forex, juga dikenal sebagai trading valuta asing, adalah aktivitas yang melibatkan pembelian dan …

Baca Artikel

Di mana saya dapat menemukan data saham intraday? Dalam mengambil keputusan investasi yang tepat, memiliki akses ke informasi pasar real-time …

Baca Artikel

Logam di MT4 Logam adalah kelas aset penting bagi para trader yang ingin mendiversifikasi portofolio mereka atau melakukan lindung nilai terhadap …

Baca Artikel