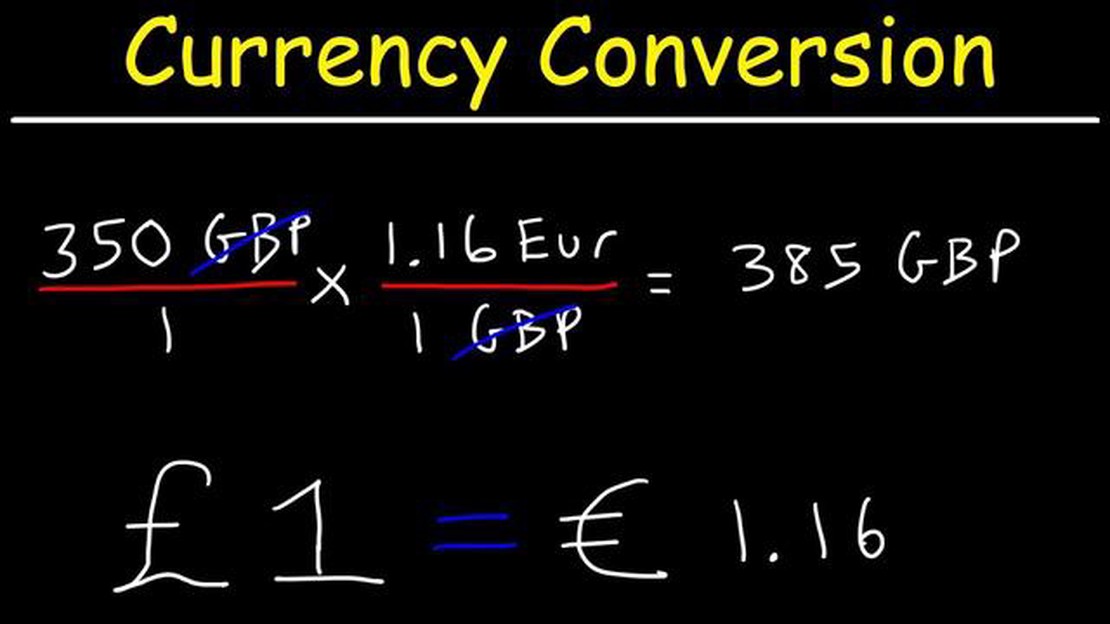

Nilai Tukar USD ke CNH saat ini: Berapa 1 USD dalam Yuan Cina?

1 USD ke CNH: Kurs dan Konverter Nilai tukar USD ke CNH adalah indikator penting bagi mereka yang tertarik dengan pasar mata uang global. Sebagai dua …

Baca Artikel

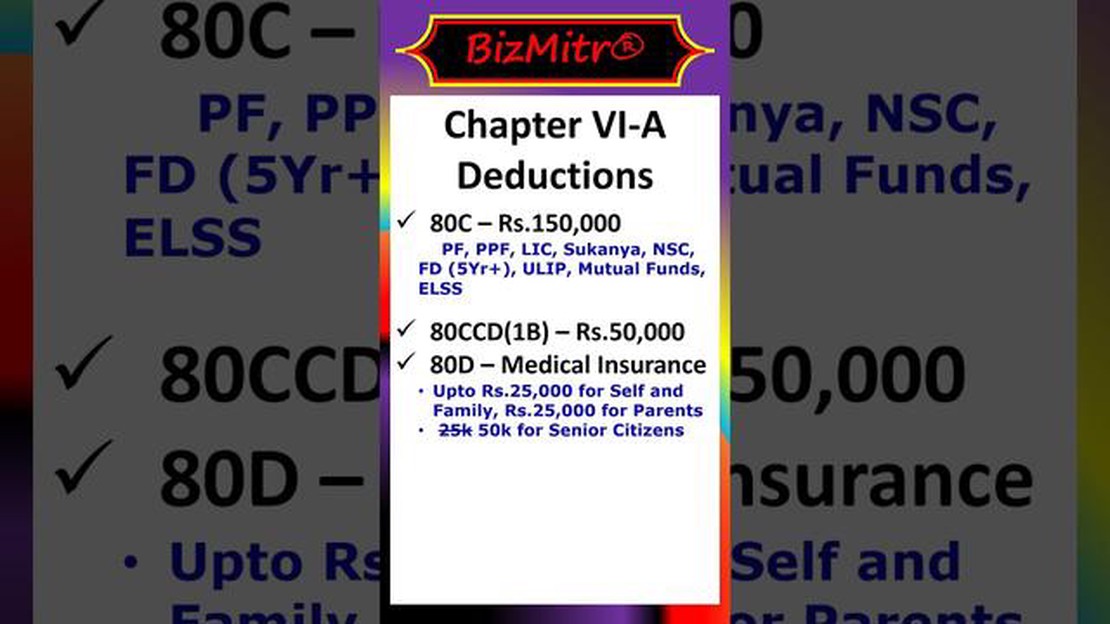

Dalam dunia pemotongan pajak, pemotongan 110 1-D merupakan salah satu yang paling berharga dan banyak digunakan. Namun, banyak wajib pajak yang kesulitan memahami seluk-beluk dan persyaratan pengurangan ini. Dalam artikel ini, kami akan membahas lebih dalam mengenai rincian pengurangan 110 1-D, menjelaskan tujuan, kriteria kelayakan, dan bagaimana pengurangan ini dapat menguntungkan wajib pajak.

Pengurangan 110 1-D dirancang untuk memberikan keringanan pajak kepada bisnis dan individu yang berinvestasi pada aset tertentu yang memenuhi syarat. Pengurangan ini memungkinkan wajib pajak untuk mengurangi 110% dari biaya aset yang memenuhi syarat dari penghasilan kena pajak mereka, sehingga mengurangi kewajiban pajak mereka secara keseluruhan. Hal ini dapat menghasilkan penghematan yang signifikan bagi wajib pajak yang memenuhi syarat, menjadikannya sebagai pengurang yang sangat dicari.

Kelayakan untuk mendapatkan pengurangan 110 1-D ditentukan oleh beberapa faktor. Pertama dan terutama, aset harus diklasifikasikan sebagai aset yang memenuhi syarat, yang biasanya mencakup properti pribadi berwujud yang digunakan dalam perdagangan atau bisnis wajib pajak. Selain itu, aset tersebut harus memenuhi kriteria yang ditetapkan oleh kode pajak, seperti dibeli dalam jangka waktu tertentu dan digunakan untuk tujuan tertentu.

Penting untuk dicatat bahwa pengurangan 110 1-D tunduk pada batasan dan penghapusan tertentu. Wajib pajak harus berkonsultasi dengan profesional pajak atau merujuk pada pedoman IRS untuk memastikan mereka memenuhi semua persyaratan dan memaksimalkan pengurangan mereka.

Secara keseluruhan, pengurangan 110 1-D memberikan kesempatan berharga bagi wajib pajak untuk mengurangi kewajiban pajak mereka dan meningkatkan laba mereka. Dengan memahami seluk-beluk dan persyaratan pengurangan ini, wajib pajak dapat membuat keputusan yang tepat tentang investasi mereka dan memanfaatkan sepenuhnya manfaat pajak yang diberikannya.

Pengurangan 110 1-D adalah ketentuan pajak yang memungkinkan bisnis untuk mengurangi biaya aset yang memenuhi syarat pada tahun aset tersebut digunakan, daripada menyusutkannya selama beberapa tahun. Pengurangan ini adalah alat yang berharga untuk bisnis, terutama dalam industri yang sangat bergantung pada teknologi dan peralatan.

Agar memenuhi syarat untuk mendapatkan Pengurangan 110 1-D, aset harus memenuhi kriteria tertentu. Aset tersebut harus berupa harta berwujud, yang berarti aset tersebut dapat disentuh, dilihat, dan dipindahkan. Selain itu, aset tersebut harus memiliki masa manfaat satu tahun atau lebih dan digunakan untuk tujuan bisnis.

Dengan memanfaatkan pengurangan ini, perusahaan dapat mempercepat penyusutan aset mereka dan mengurangi penghasilan kena pajak. Hal ini dapat menghasilkan penghematan pajak yang signifikan, sehingga perusahaan dapat menginvestasikan kembali untuk pertumbuhan dan inovasi.

Penting untuk dicatat bahwa Pengurangan 110 1-D berbeda dengan pengurangan Bagian 179. Meskipun kedua ketentuan tersebut memungkinkan bisnis untuk mengurangi biaya aset yang memenuhi syarat, Pengurangan 110 1-D memiliki lebih sedikit batasan dan dapat diterapkan pada aset yang lebih luas.

Kesimpulannya, Pengurangan 110 1-D adalah alat perencanaan pajak yang kuat yang dapat menguntungkan bisnis dengan memungkinkan mereka untuk mengurangi biaya aset yang memenuhi syarat pada tahun aset tersebut digunakan. Memahami kriteria aset yang memenuhi syarat adalah kunci untuk memaksimalkan manfaat pengurangan ini dan mengurangi penghasilan kena pajak.

Pengurangan 110 1-D adalah manfaat pajak yang memungkinkan bisnis untuk mengurangi biaya yang terkait dengan kegiatan penelitian dan pengembangan yang memenuhi syarat. Dinamakan sesuai dengan pasal 110 Internal Revenue Code (IRC), yang menguraikan persyaratan dan panduan khusus untuk mengklaim pengurangan ini.

Di bawah Pengurangan 110 1-D, bisnis yang memenuhi syarat dapat mengurangi biaya yang terkait dengan pembuatan atau peningkatan produk atau proses yang melibatkan ketidakpastian teknis. Pengurangan ini memberikan insentif bagi bisnis untuk berinvestasi dalam penelitian dan pengembangan, karena membantu mengimbangi biaya yang terkait dengan kegiatan ini.

Agar memenuhi syarat untuk mendapatkan Pengurangan 110 1-D, bisnis harus memenuhi kriteria tertentu yang diuraikan dalam bagian 110 IRC. Kegiatan penelitian dan pengembangan harus dilakukan di Amerika Serikat, dan bisnis harus menunjukkan bahwa ada ketidakpastian teknis yang harus diselesaikan.

Baca Juga: Cara Teraman untuk Menjual Opsi: Panduan Komprehensif

Pengurangan tersebut dihitung berdasarkan biaya penelitian yang memenuhi syarat (QRE) yang dikeluarkan oleh bisnis. QRE meliputi biaya-biaya seperti upah, perlengkapan, dan biaya penelitian kontrak yang secara langsung berkaitan dengan kegiatan penelitian dan pengembangan. Jumlah pengurangan dapat bervariasi tergantung pada keadaan spesifik bisnis dan sifat kegiatan penelitian dan pengembangan.

Penting bagi perusahaan untuk mendokumentasikan dengan cermat kegiatan dan pengeluaran R&D mereka untuk mendukung klaim mereka atas Pengurangan 110 1-D. Dokumentasi ini dapat mencakup deskripsi proyek, lembar waktu karyawan, dan catatan biaya yang dikeluarkan.

Baca Juga: Memahami SPX 200 Ma: Panduan Komprehensif

Kesimpulannya, Pengurangan 110 1-D adalah manfaat pajak yang berharga yang mendorong bisnis untuk berinvestasi dalam penelitian dan pengembangan. Dengan mengizinkan bisnis untuk mengurangi biaya yang terkait dengan kegiatan penelitian dan pengembangan yang memenuhi syarat, pengurangan ini membantu memacu inovasi dan mendorong pertumbuhan ekonomi.

Pengurangan 110 1-D , juga dikenal sebagai pemilihan De Minimis Safe Harbor, adalah ketentuan pajak yang diperkenalkan oleh Internal Revenue Service (IRS) untuk menyederhanakan kapitalisasi dan penyusutan properti berwujud tertentu. Pengurangan ini memungkinkan bisnis untuk membebankan daripada mengkapitalisasi aset dengan masa manfaat yang dapat disusutkan selama 20 tahun atau kurang dan biaya $ 5.000 atau kurang per item.

Dengan memilih Pengurangan 110 1-D, perusahaan dapat mengurangi biaya penuh dari aset-aset ini pada tahun aset-aset tersebut digunakan, alih-alih mendepresiasinya selama beberapa tahun. Hal ini memberikan penghematan pajak secara langsung dan mengurangi beban administrasi untuk melacak dan menghitung biaya penyusutan.

Namun, penting untuk dicatat bahwa Pengurangan 110 1-D bersifat opsional dan perusahaan dapat memilih untuk tidak memilihnya. Dalam hal ini, mereka akan terus mengikuti aturan kapitalisasi dan penyusutan standar untuk aset yang memenuhi syarat.

Agar memenuhi syarat untuk mendapatkan Pengurangan 110 1-D, bisnis harus memiliki laporan keuangan yang berlaku (AFS) atau mengikuti aturan kesesuaian buku-pajak. Artinya, laporan keuangan bisnis harus disusun berdasarkan Prinsip Akuntansi Berterima Umum (GAAP) atau Standar Pelaporan Keuangan Internasional (IFRS) dan memenuhi persyaratan tertentu.

Perlu juga disebutkan bahwa Pengurangan 110 1-D tunduk pada batasan tertentu. Misalnya, jika sebuah bisnis melebihi batas tahunan sebesar $2.500 per item, maka kelebihan jumlah tersebut harus dikapitalisasi dan disusutkan selama masa manfaatnya. Selain itu, pengurangan tersebut tidak dapat digunakan untuk komponen struktural bangunan atau jenis properti tertentu, seperti tanah, inventaris, atau aset tak berwujud.

Kesimpulannya, Pengurangan 110 1-D memberikan metode yang disederhanakan dan menguntungkan bagi perusahaan untuk membebankan aset berwujud tertentu. Dengan memilih pengurangan ini, perusahaan dapat mengurangi kewajiban pajak mereka dan merampingkan proses kepatuhan pajak mereka.

Pengurangan 110 1-D adalah pengurangan pajak yang memungkinkan pemilik bisnis untuk mengurangi biaya penuh properti yang memenuhi syarat pada tahun penempatannya, daripada mendepresiasinya selama beberapa tahun.

Setiap pemilik bisnis yang membeli dan menempatkan properti yang memenuhi syarat ke dalam layanan selama tahun pajak memenuhi syarat untuk pengurangan 110 1-D.

Ya, tentu saja. Ketika pemilik bisnis membeli properti yang memenuhi syarat, mereka dapat mengurangi biaya penuh properti pada pengembalian pajak mereka untuk tahun properti tersebut digunakan. Pengurangan ini dapat secara signifikan mengurangi penghasilan kena pajak bisnis dan oleh karena itu kewajiban pajak mereka.

Properti yang memenuhi syarat termasuk properti berwujud seperti mesin, peralatan, furnitur, dan jenis kendaraan tertentu. Ini juga mencakup beberapa perbaikan yang dilakukan pada properti non-perumahan, seperti atap, sistem HVAC, dan sistem proteksi kebakaran.

Ya, ada batasan dan larangan tertentu yang harus diperhatikan. Misalnya, ada batasan dolar pada jumlah total yang dapat dikurangkan pada tahun pajak tertentu. Selain itu, tidak semua jenis properti memenuhi syarat untuk mendapatkan pengurangan penuh, dan ada aturan khusus mengenai waktu kapan properti harus ditempatkan dalam layanan.

1 USD ke CNH: Kurs dan Konverter Nilai tukar USD ke CNH adalah indikator penting bagi mereka yang tertarik dengan pasar mata uang global. Sebagai dua …

Baca Artikel

Alasan untuk Berinvestasi dalam Opsi Biner Perdagangan opsi biner telah mendapatkan popularitas yang luar biasa dalam beberapa tahun terakhir. Ini …

Baca Artikel

Memahami Manfaat dari ROI 20% Pengembalian atas Investasi (ROI) adalah metrik keuangan utama yang mengukur profitabilitas investasi. ROI adalah …

Baca Artikel

Dapatkah Raspberry Pi menjalankan bot perdagangan? Raspberry Pi adalah komputer papan tunggal serbaguna dan terjangkau yang dapat digunakan untuk …

Baca Artikel

Apakah OFX adalah perusahaan AS? Dalam hal transfer uang internasional, sangat penting untuk memilih penyedia layanan yang dapat Anda percayai. OFX …

Baca Artikel

Memahami Arti Pemesanan Saham Dalam berinvestasi di pasar saham, memahami cara kerja order saham sangatlah penting. Pesanan saham adalah instruksi …

Baca Artikel