Mengapa Perusahaan Menerbitkan Waran Alih-alih Saham? | Menjelajahi Manfaat dan Strategi

Manfaat menerbitkan waran alih-alih saham bagi perusahaan Dalam hal meningkatkan modal, perusahaan memiliki berbagai opsi untuk dipertimbangkan. …

Baca Artikel

Pembayaran berbasis saham merupakan praktik yang umum dilakukan di dunia korporat saat ini, dan memahami seluk-beluknya merupakan hal yang krusial baik bagi investor maupun perusahaan. Dalam artikel ini, kami akan membahas detail pembayaran berbasis saham menurut International Financial Reporting Standard 2 (IFRS 2) untuk memberi Anda pemahaman yang komprehensif tentang kerangka kerja akuntansi ini.

IFRS 2 menetapkan perlakuan akuntansi untuk pengaturan kompensasi berbasis ekuitas, seperti opsi saham dan rencana pembelian saham karyawan. Pengaturan ini sering digunakan oleh perusahaan untuk menarik dan mempertahankan karyawan yang berbakat atau untuk memberi insentif kepada mereka untuk mencapai tujuan kinerja tertentu.

Berdasarkan IFRS 2, transaksi pembayaran berbasis saham diakui sebagai beban dalam laporan keuangan, dengan nilai wajar instrumen ekuitas diukur pada tanggal pemberian. Nilai wajar ini kemudian dibebankan selama periode vesting, yang mencerminkan masa kerja karyawan dan probabilitas bahwa mereka akan memenuhi persyaratan vesting.

Lebih lanjut, IFRS 2 mensyaratkan perusahaan untuk mengestimasi nilai wajar instrumen ekuitas yang diberikan dengan menggunakan teknik penilaian yang sesuai. Hal ini dapat menjadi proses yang kompleks, karena melibatkan pertimbangan berbagai faktor seperti harga pasar saham perusahaan, dividen yang diharapkan, volatilitas, dan perilaku yang diharapkan dari karyawan.

Kesimpulannya, memahami pembayaran berbasis saham di bawah IFRS 2 sangat penting bagi investor dan perusahaan, karena memberikan wawasan yang berharga tentang posisi keuangan perusahaan yang sebenarnya dan kemampuannya untuk menarik dan mempertahankan karyawan yang berbakat. Dengan mengikuti pedoman yang ditetapkan dalam IFRS 2, perusahaan dapat memastikan pelaporan yang transparan dan akurat atas transaksi pembayaran berbasis saham.

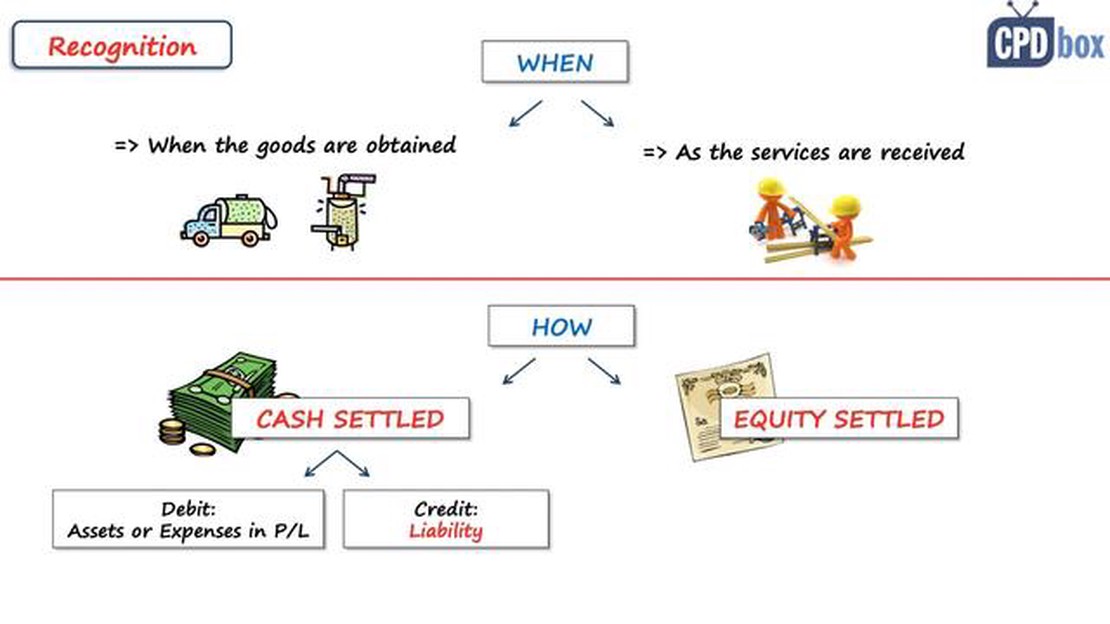

Pembayaran berbasis saham mengacu pada transaksi di mana entitas menerima barang atau jasa sebagai imbalan atas instrumen ekuitasnya atau dengan menimbulkan kewajiban untuk mengalihkan hak atas ekuitas tersebut kepada pihak lain.

Berdasarkan International Financial Reporting Standards (IFRS) 2, entitas diharuskan untuk memperhitungkan transaksi pembayaran berbasis saham, yang meliputi opsi saham karyawan, hak apresiasi saham, dan program saham terbatas.

Salah satu aspek penting dari IFRS 2 adalah penentuan nilai wajar instrumen ekuitas yang diberikan. Hal ini mengharuskan entitas untuk menggunakan metodologi penilaian dan asumsi yang mencerminkan kondisi pasar pada tanggal pemberian. Nilai wajar instrumen ekuitas mempengaruhi pengakuan, pengukuran, dan pengungkapan transaksi pembayaran berbasis saham dalam laporan keuangan.

IFRS 2 juga memberikan panduan mengenai pengakuan dan pengukuran beban yang terkait dengan transaksi pembayaran berbasis saham. Hal ini mencakup penentuan periode vesting, yaitu periode dimana karyawan menjadi berhak atas instrumen ekuitas yang diberikan. Beban diakui selama periode vesting ini, dengan mempertimbangkan kondisi kinerja non-pasar yang mungkin berlaku.

Baca Juga: Temukan Waktu Paling Menguntungkan untuk Berdagang EUR CHF

Lebih lanjut, IFRS 2 mensyaratkan entitas untuk mengungkapkan informasi mengenai transaksi pembayaran berbasis saham dalam laporan keuangan. Hal ini mencakup rincian sifat dan luasnya pengaturan pembayaran berbasis saham, input yang digunakan dalam penilaian instrumen ekuitas, dan dampaknya terhadap laba rugi dan ekuitas.

Penting bagi entitas untuk mematuhi panduan yang diberikan oleh IFRS 2 untuk memastikan akuntansi dan pengungkapan yang tepat atas transaksi pembayaran berbasis saham. Hal ini akan meningkatkan transparansi dan memungkinkan para pemangku kepentingan untuk membuat keputusan yang tepat mengenai kinerja dan nilai keuangan entitas.

Sebagai kesimpulan, memahami pembayaran berbasis saham di bawah IFRS 2 sangat penting bagi entitas karena memberikan panduan tentang akuntansi, pengukuran, dan pengungkapan transaksi ini. Kepatuhan terhadap IFRS 2 akan memastikan pelaporan keuangan yang akurat dan meningkatkan transparansi pengaturan pembayaran berbasis saham entitas.

**Pembayaran berbasis saham, sebagaimana didefinisikan oleh International Financial Reporting Standards (IFRS) 2, mengacu pada transaksi dimana entitas memperoleh barang atau jasa melalui instrumen ekuitas (seperti saham atau opsi saham) sebagai imbalan. Transaksi-transaksi ini dapat diselesaikan dengan kas atau ekuitas, dan dapat diklasifikasikan ke dalam transaksi yang diselesaikan dengan ekuitas atau dengan kas.

**Transaksi yang diselesaikan dengan ekuitas adalah penerbitan instrumen ekuitas kepada pekerja atau pihak lain sebagai imbalan atas barang atau jasa yang diberikan. Dalam metode ini, entitas mencatat nilai wajar instrumen ekuitas yang diberikan sebagai beban atau mengkapitalisasi sebagai bagian dari biaya perolehan aset atau jasa terkait.

**Sebaliknya, transaksi yang diselesaikan dengan kas mengharuskan entitas untuk menyelesaikan liabilitasnya dengan pembayaran kas. Nilai wajar liabilitas diukur pada setiap tanggal pelaporan, dan setiap perubahan nilai wajar berdampak pada laporan laba rugi.

Transaksi pembayaran berbasis saham dapat memiliki dampak yang signifikan terhadap laporan keuangan entitas, yang mempengaruhi hal-hal seperti laba per saham, pajak penghasilan, dan pengukuran aset dan liabilitas. Oleh karena itu, sangat penting bagi entitas untuk mematuhi pedoman IFRS 2 dan secara akurat melaporkan dan mengungkapkan transaksi pembayaran berbasis saham.

IFRS 2, yang juga dikenal sebagai Standar Pelaporan Keuangan Internasional 2, adalah standar akuntansi yang membahas perlakuan akuntansi untuk pembayaran berbasis saham. Standar ini memberikan panduan tentang bagaimana mengakui, mengukur, dan mengungkapkan transaksi pembayaran berbasis saham, seperti opsi saham dan pembayaran berbasis saham yang diselesaikan dengan ekuitas.

Baca Juga: Menjelajahi 6 Langkah Diversifikasi: Dapatkan Pemahaman Lebih Mendalam tentang Strategi Investasi

Berikut ini adalah beberapa fitur dan persyaratan utama IFRS 2:

Secara keseluruhan, IFRS 2 memberikan kerangka kerja yang komprehensif untuk perlakuan akuntansi atas transaksi pembayaran berbasis saham, memastikan bahwa perusahaan secara akurat mencerminkan substansi ekonomi dari transaksi-transaksi ini dalam laporan keuangan mereka.

IFRS 2 adalah standar akuntansi global yang mengatur pengakuan dan pengukuran transaksi pembayaran berbasis saham. Standar ini memberikan panduan tentang bagaimana perusahaan harus memperhitungkan kompensasi berbasis ekuitas, seperti opsi saham atau hak apresiasi saham.

IFRS 2 mengharuskan perusahaan untuk mengakui nilai wajar pembayaran berbasis saham sebagai beban dalam laporan keuangan mereka. Ini berarti perusahaan perlu mencatat nilai kompensasi berbasis saham yang mereka berikan kepada karyawan sebagai beban, yang dapat berdampak signifikan pada laba yang dilaporkan.

IFRS 2 mencakup berbagai macam pengaturan pembayaran berbasis saham, termasuk opsi saham, unit saham terbatas, dan saham berbasis kinerja. IFRS 2 juga berlaku untuk pembayaran berbasis saham yang diberikan kepada non-karyawan, seperti konsultan atau pemasok.

IFRS 2 mengharuskan perusahaan untuk menggunakan model penilaian untuk menentukan nilai wajar pembayaran berbasis saham. Model penilaian yang paling umum digunakan adalah model Black-Scholes-Merton, yang memperhitungkan faktor-faktor seperti harga saham perusahaan saat ini, harga pelaksanaan opsi, volatilitas saham yang diharapkan, dan waktu jatuh tempo opsi.

Ya, IFRS 2 mengizinkan beberapa pengecualian dan penerapan praktis. Sebagai contoh, perusahaan dapat memilih untuk tidak menerapkan IFRS 2 pada transaksi dengan periode vesting maksimum kurang dari tiga bulan. Selain itu, IFRS 2 memberikan panduan tentang bagaimana memperhitungkan modifikasi, pembatalan, dan penyelesaian transaksi pembayaran berbasis saham.

Manfaat menerbitkan waran alih-alih saham bagi perusahaan Dalam hal meningkatkan modal, perusahaan memiliki berbagai opsi untuk dipertimbangkan. …

Baca Artikel

Berdagang Opsi QQQ: Waktu Terbaik untuk Berdagang Berdagang opsi di QQQ, dana yang diperdagangkan di bursa (ETF) yang melacak kinerja Indeks Nasdaq …

Baca Artikel

Nilai Pasar Forex: Berapa Nilainya? Pasar Forex, juga dikenal sebagai pasar valuta asing, adalah pasar keuangan terbesar dan paling likuid di dunia. …

Baca Artikel

Apakah TD Ameritrade menawarkan opsi berjangka? TD Ameritrade adalah perusahaan pialang online terkenal yang menawarkan berbagai pilihan investasi …

Baca Artikel

Seberapa sering Myfxbook diperbarui? Myfxbook adalah platform online populer bagi para trader forex yang memungkinkan mereka melacak dan menganalisis …

Baca Artikel

Waktu penutupan pasar logam hari ini Sebagai investor atau trader di pasar logam, penting untuk mengetahui waktu penutupan pasar yang tepat. Informasi …

Baca Artikel