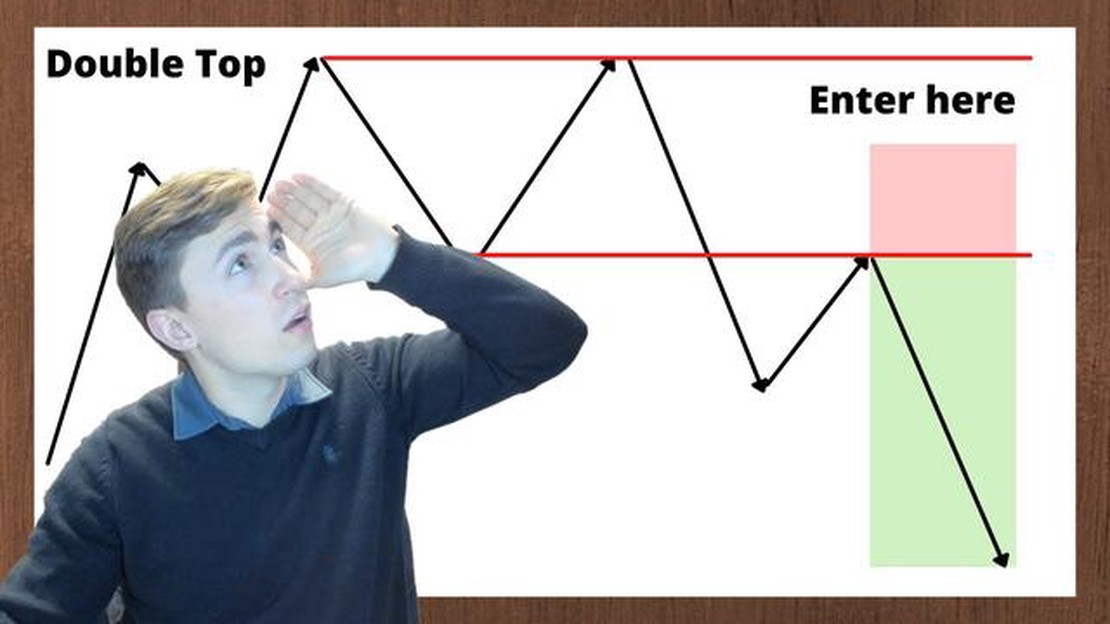

Memahami Arti Angka pada Grafik Titik dan Gambar

Memahami arti penting angka pada grafik titik dan gambar Grafik titik dan angka adalah metode populer untuk memvisualisasikan dan menganalisis tren di …

Baca Artikel

Opsi pada Credit Default Swaps (CDS) adalah instrumen keuangan yang kuat yang dapat memberikan fleksibilitas tambahan kepada investor dalam mengelola risiko kredit. Dalam panduan komprehensif ini, kita akan mempelajari seluk-beluk opsi pada CDS dan mengeksplorasi mekanisme, aplikasi, dan potensi manfaatnya.

Credit Default Swap adalah kontrak derivatif yang memungkinkan investor melindungi diri mereka sendiri dari risiko gagal bayar obligasi atau pinjaman tertentu. Kontrak ini berfungsi sebagai polis asuransi, di mana pembeli CDS membayar premi reguler kepada penjual sebagai imbalan atas perlindungan terhadap gagal bayar. Jika peristiwa kredit terjadi, penjual CDS berkewajiban untuk membayar pembeli sebesar nilai nominal utang yang mendasarinya.

Opsi pada CDS membawa konsep ini selangkah lebih maju dengan memberikan investor kemampuan untuk membeli atau menjual perlindungan pada kontrak CDS, tanpa benar-benar memiliki utang yang mendasarinya. Hal ini memungkinkan investor untuk mendapatkan keuntungan dari perubahan kondisi pasar kredit, serta melakukan lindung nilai terhadap potensi kerugian. Opsi pada CDS dapat digunakan untuk berspekulasi mengenai spread kredit, melindungi portofolio obligasi, atau membuat strategi manajemen risiko kredit khusus.

Dalam panduan ini, kita akan membahas berbagai jenis opsi pada CDS, termasuk opsi beli dan opsi jual, serta berbagai karakteristik dan model penetapan harganya. Kami juga akan mengeksplorasi peran opsi pada CDS dalam manajemen risiko kredit dan memeriksa potensi manfaat dan risikonya. Baik Anda seorang investor berpengalaman atau baru mulai menjelajahi dunia derivatif, panduan komprehensif ini akan membekali Anda dengan pengetahuan dan alat untuk menavigasi dunia opsi yang kompleks pada Credit Default Swaps.

Credit Default Swaps (CDS) adalah derivatif keuangan yang memungkinkan investor melindungi diri mereka sendiri dari risiko gagal bayar atas utang tertentu. CDS biasanya digunakan oleh bank, hedge fund, dan lembaga keuangan lainnya untuk melindungi eksposur kredit mereka atau berspekulasi mengenai kelayakan kredit dari peminjam atau aset yang mendasarinya.

CDS berfungsi seperti kontrak asuransi, di mana pembeli CDS membayar premi secara teratur kepada penjual. Sebagai gantinya, penjual setuju untuk memberikan kompensasi kepada pembeli jika terjadi gagal bayar atas utang yang mendasarinya. Jumlah kompensasi biasanya adalah selisih antara nilai nominal utang dan jumlah pemulihan yang diterima pembeli.

Harga CDS, yang dikenal sebagai spread, ditentukan oleh berbagai faktor, termasuk persepsi kelayakan kredit dari peminjam yang mendasari, jangka waktu kontrak CDS, dan kondisi pasar secara keseluruhan. Ketika spread tinggi, hal ini mengindikasikan bahwa pasar memandang peminjam memiliki risiko gagal bayar yang lebih tinggi.

Credit default swap dapat diperdagangkan pada berbagai aset yang mendasari, termasuk obligasi korporasi, obligasi daerah, dan bahkan sekuritas beragun hipotek. Hal ini memungkinkan investor untuk mengelola eksposur risiko kredit mereka di berbagai sektor dan wilayah.

Salah satu fitur penting dari CDS adalah bahwa CDS juga dapat digunakan untuk spekulasi. Investor yang percaya bahwa kelayakan kredit dari peminjam tertentu atau aset yang mendasari akan memburuk dapat membeli kontrak CDS untuk mendapatkan keuntungan dari peningkatan yang diharapkan dalam spread. Sebaliknya, investor yang percaya bahwa kelayakan kredit akan membaik dapat menjual kontrak CDS untuk mendapatkan keuntungan dari penurunan spread.

Keuntungan dan Kerugian dari Credit Default Swap

| Keuntungan | Kerugian | Kekurangan | Alat manajemen risiko yang efektif | Potensi manipulasi pasar | Likuiditas | Risiko counterparty | Diversifikasi eksposur kredit | Kompleksitas

Baca Juga: Dapatkah Simulator Pasar Saham Benar-Benar Memprediksi Kesuksesan di Pasar Riil?

Secara keseluruhan, credit default swap menyediakan alat yang berharga untuk mengelola risiko kredit dan berspekulasi tentang kelayakan kredit. Namun, mereka juga memiliki risiko, termasuk risiko pihak lawan dan potensi manipulasi pasar. Penting bagi investor untuk mempertimbangkan risiko-risiko ini dengan cermat sebelum masuk ke dalam kontrak CDS.

Credit Default Swaps (CDS) adalah derivatif keuangan yang memberikan perlindungan terhadap risiko gagal bayar pada instrumen utang, seperti obligasi atau pinjaman perusahaan. Pada dasarnya, CDS adalah kontrak asuransi, di mana pembeli CDS membayar premi berkala kepada penjual sebagai imbalan atas perlindungan jika terjadi gagal bayar.

Dalam transaksi CDS, pembeli adalah pihak yang mencari perlindungan, yang sering disebut sebagai “pembeli perlindungan” atau “long”. Penjual, di sisi lain, adalah pihak yang memberikan perlindungan, yang sering disebut sebagai “penjual perlindungan” atau “short”.

Ketika CDS dibeli, pembeli proteksi setuju untuk membayar serangkaian pembayaran premi, biasanya setiap tiga bulan atau setiap tahun, sampai tanggal jatuh tempo yang telah ditentukan. Jika terjadi peristiwa kredit, seperti gagal bayar atau penurunan peringkat kredit atas instrumen utang yang mendasarinya, penjual proteksi berkewajiban memberikan kompensasi kepada pembeli proteksi atas kerugian yang terjadi.

Baca Juga: Memahami Biaya Setoran Minimum dalam Transaksi Keuangan | [Situs Web Anda]

Nilai CDS ditentukan oleh kelayakan kredit dari instrumen utang yang mendasarinya. Jika pasar mempersepsikan risiko gagal bayar yang lebih tinggi, maka biaya untuk membeli proteksi melalui CDS akan meningkat. Sebaliknya, jika pasar mempersepsikan risiko gagal bayar yang lebih rendah, maka biaya untuk membeli proteksi akan menurun.

Credit Default Swap telah dikritik karena perannya dalam krisis keuangan 2008. Beberapa orang berpendapat bahwa penggunaan CDS secara luas berkontribusi pada destabilisasi sistem keuangan, karena lembaga keuangan besar memiliki eksposur yang signifikan terhadap kontrak CDS yang tidak dapat mereka penuhi.

Secara keseluruhan, credit default swap adalah instrumen keuangan yang kompleks yang menawarkan investor dan institusi keuangan sebuah cara untuk mengelola risiko kredit. Instrumen ini dapat digunakan untuk tujuan lindung nilai atau untuk spekulasi, tetapi juga memiliki risiko yang signifikan dan dapat meningkatkan risiko sistemik di pasar keuangan.

Credit Default Swap (CDS) adalah instrumen derivatif keuangan yang memungkinkan investor untuk mengalihkan risiko kredit dari kewajiban utang tertentu kepada pihak lain. Pada dasarnya, CDS adalah bentuk asuransi terhadap gagal bayar surat utang.

Credit Default Swap (CDS) bekerja dengan memberikan perlindungan kepada pembeli swap terhadap gagal bayar atas kewajiban utang tertentu. Pembeli membayar premi berkala kepada penjual swap, dan jika terjadi gagal bayar, penjual berkewajiban membayar pembeli sebesar nilai nominal kewajiban utang.

Ada dua jenis utama Credit Default Swaps (CDS): CDS nama tunggal dan CDS indeks. CDS nama tunggal memberikan perlindungan terhadap gagal bayar sekuritas utang tertentu, sedangkan CDS indeks memberikan perlindungan terhadap gagal bayar sekeranjang sekuritas utang.

Ada beberapa manfaat menggunakan Credit Default Swaps (CDS). CDS dapat digunakan untuk melakukan lindung nilai terhadap risiko kredit, berspekulasi mengenai kelayakan kredit suatu entitas tertentu, memperoleh eksposur ke pasar kredit tanpa harus memiliki sekuritas utang yang mendasarinya, dan meningkatkan imbal hasil portofolio.

Ada beberapa risiko yang terkait dengan Credit Default Swaps (CDS). Ini termasuk risiko pihak lawan, risiko likuiditas, risiko basis, dan risiko korelasi. Selain itu, kompleksitas kontrak CDS dapat membuat kontrak ini sulit dipahami dan dinilai secara akurat.

Credit default swap (CDS) adalah kontrak keuangan yang memungkinkan investor melindungi diri mereka sendiri dari risiko gagal bayar pada instrumen utang, seperti obligasi atau pinjaman.

Memahami arti penting angka pada grafik titik dan gambar Grafik titik dan angka adalah metode populer untuk memvisualisasikan dan menganalisis tren di …

Baca Artikel

Kesalahan dalam penilaian opsi riil Penilaian opsi riil adalah alat yang ampuh yang digunakan dalam pengambilan keputusan bisnis, yang memungkinkan …

Baca Artikel

Memahami Komponen Keamanan Siber Keamanan siber menjadi perhatian penting di era digital saat ini. Dengan kemajuan teknologi, ancaman terhadap privasi …

Baca Artikel

Opsi Perdagangan Hari Terbaik di India Perdagangan harian telah menjadi semakin populer di India karena semakin banyak orang yang ingin memanfaatkan …

Baca Artikel

Apa yang dimaksud dengan M dalam trading forex? Analisis pasar memainkan peran penting dalam trading forex yang sukses. Sebagai trader, penting untuk …

Baca Artikel

Apakah SpaceX memberikan bonus? SpaceX, produsen dirgantara dan perusahaan transportasi luar angkasa yang didirikan oleh Elon Musk, terkenal dengan …

Baca Artikel