Berapa Nilai 1 Lot dalam Forex USD? Pelajari Nilai 1 Lot dalam USD

Berapa nilai 1 lot dalam forex USD? Forex, juga dikenal sebagai pasar valuta asing, adalah pasar keuangan terbesar di dunia. Pasar ini memungkinkan …

Baca Artikel

Dalam dunia analisis deret waktu, model ARIMA adalah pilihan yang populer untuk memodelkan dan meramalkan data. ARIMA adalah singkatan dari AutoRegressive Integrated Moving Average, dan menggabungkan konsep autoregresi, differencing, dan moving average untuk menangkap pola yang kompleks dalam data deret waktu. Dalam panduan komprehensif ini, kami akan fokus secara khusus pada komponen rata-rata bergerak dari model ARIMA.

Model rata-rata bergerak, juga dikenal sebagai model MA, adalah komponen kunci dari ARIMA. Model ini membantu menangkap komponen acak atau noise yang ada pada data deret waktu. Model MA didasarkan pada gagasan bahwa nilai deret waktu pada titik tertentu adalah kombinasi linier dari istilah kesalahan masa lalu, yang juga dikenal sebagai residual.

Model moving average ditentukan oleh dua parameter utama - urutan differencing (d) dan urutan moving average (q). Orde differencing menentukan berapa kali deret waktu perlu didifferencing untuk membuatnya stasioner, sedangkan orde moving average menentukan jumlah error term yang akan dimasukkan ke dalam model. Dengan memahami dan menentukan parameter-parameter ini dengan benar, kita dapat membangun model MA yang akurat dan efektif untuk menganalisis dan meramalkan data deret waktu.

Dalam panduan ini, kita akan membahas konsep model moving average secara mendetail, termasuk formulasi matematis, interpretasi parameter, dan langkah-langkah untuk membangun dan mengevaluasi model. Kami juga akan membahas contoh-contoh praktis dan studi kasus untuk mengilustrasikan penerapannya dalam skenario dunia nyata. Pada akhir panduan ini, Anda akan memiliki pemahaman yang komprehensif tentang model rata-rata bergerak dalam ARIMA dan dibekali dengan pengetahuan untuk menerapkannya pada data deret waktu Anda sendiri.

Dalam konteks ARIMA, model Moving Average (MA) adalah komponen utama yang membantu dalam menganalisis dan meramalkan data deret waktu. Fokus utamanya adalah pada ketergantungan antara pengamatan dan kesalahan residual dari proses rata-rata bergerak.

Model MA terdiri dari tiga komponen utama:

Model MA dapat direpresentasikan sebagai:

Xt = μ + εt + θ1εt-1 + θ2εt-2 + … + θqεt-q*.

Di sini, Xt mewakili deret waktu pada waktu t, μ adalah konstanta, εt adalah kesalahan acak pada waktu t, θi mewakili koefisien model MA, dan q mewakili orde model MA.

Model MA menangkap ketergantungan jangka pendek dan fluktuasi dalam deret waktu dengan memodelkan hubungan antara observasi dan kesalahan residual. Model ini sangat berguna dalam kasus-kasus di mana deret waktu menunjukkan perilaku acak atau tidak dapat diprediksi.

Baca Juga: Memahami Penggunaan Forex: Penjelasan

Dengan menganalisis komponen-komponen model MA dan mengestimasi nilai parameternya, kita dapat memperoleh wawasan tentang pola dan tren yang mendasari deret waktu. Hal ini, pada gilirannya, memungkinkan kita untuk membuat perkiraan dan prediksi yang akurat berdasarkan data yang diamati.

Model moving average (MA) adalah komponen penting dari model autoregressive integrated moving average (ARIMA). Model ini digunakan untuk memahami dan memprediksi perilaku data deret waktu. Pada bagian ini, kita akan mengeksplorasi bagaimana menerapkan model moving average dalam kerangka kerja ARIMA.

Dalam model ARIMA, komponen rata-rata bergerak bertanggung jawab untuk menangkap fluktuasi jangka pendek dalam data. Komponen ini membantu menghaluskan noise dan mengidentifikasi pola atau tren yang mendasarinya. Untuk menerapkan model rata-rata bergerak dalam ARIMA, kita perlu memahami cara memilih urutan model yang sesuai.

Urutan model rata-rata bergerak dilambangkan sebagai MA (q), di mana “q” mewakili jumlah suku rata-rata bergerak yang tertinggal untuk dimasukkan ke dalam model. Suku lagged moving average adalah rata-rata tertimbang dari suku kesalahan di masa lalu. Penting untuk memilih nilai yang tepat untuk “q” agar dapat secara akurat menangkap dinamika jangka pendek dari data.

Baca Juga: Memahami RDS dalam Perdagangan: Semua yang Perlu Anda Ketahui

Ada beberapa cara untuk menentukan urutan model rata-rata bergerak. Salah satu pendekatan yang umum digunakan adalah dengan menggunakan plot fungsi autokorelasi (ACF) dan fungsi autokorelasi parsial (PACF). Plot ACF membantu mengidentifikasi urutan potensial dari komponen moving average, sedangkan plot PACF membantu menentukan urutan komponen autoregresif.

Pendekatan lainnya adalah dengan menggunakan kriteria informasi seperti kriteria informasi Akaike (AIC) dan kriteria informasi Bayesian (BIC). Kriteria ini memberikan keseimbangan antara kompleksitas model dan kecocokan model, yang memungkinkan kita untuk memilih urutan terbaik untuk model rata-rata bergerak.

Setelah kita menentukan urutan model rata-rata bergerak, kita dapat mengestimasi parameter model dengan menggunakan teknik seperti estimasi kemungkinan maksimum. Estimasi parameter model memungkinkan kita untuk membuat prediksi dan meramalkan nilai masa depan berdasarkan data yang diamati.

Secara keseluruhan, model rata-rata bergerak adalah alat yang ampuh untuk menganalisis data deret waktu. Dengan menerapkannya dalam kerangka kerja ARIMA, kita dapat secara akurat menangkap dinamika jangka pendek dan membuat prediksi yang berarti. Memahami cara memilih orde yang sesuai dan mengestimasi parameter model sangat penting untuk mendapatkan hasil yang dapat diandalkan.

Model rata-rata bergerak dalam ARIMA adalah teknik statistik yang digunakan untuk meramalkan nilai masa depan dalam deret waktu berdasarkan rata-rata nilai sebelumnya dalam deret tersebut. Ini adalah komponen dari model ARIMA, yang merupakan singkatan dari Autoregressive Integrated Moving Average.

Model rata-rata bergerak berbeda dari model lain, seperti model autoregresif, karena model ini memperhitungkan rata-rata nilai sebelumnya dalam deret, bukan hanya nilai sebelumnya saja. Hal ini membantu memperhalus ketidakteraturan atau fluktuasi dalam data dan memberikan perkiraan yang lebih akurat.

Ada beberapa keuntungan menggunakan model rata-rata bergerak dalam ARIMA. Pertama, model ini membantu menghilangkan fluktuasi jangka pendek pada data, sehingga memberikan perkiraan yang lebih stabil dan akurat. Kedua, model ini relatif mudah dipahami dan diterapkan. Terakhir, model ini dapat digunakan untuk meramalkan nilai masa depan dalam deret waktu dengan tingkat akurasi yang tinggi.

Ya, model rata-rata bergerak dalam ARIMA dapat digunakan untuk semua jenis data deret waktu, selama data menunjukkan beberapa bentuk tren atau musiman. Namun, penting untuk dicatat bahwa model rata-rata bergerak mungkin tidak cocok untuk semua jenis data, dan model lain, seperti model autoregresif, mungkin perlu digunakan bersama dengan model tersebut untuk memberikan perkiraan yang lebih akurat.

Berapa nilai 1 lot dalam forex USD? Forex, juga dikenal sebagai pasar valuta asing, adalah pasar keuangan terbesar di dunia. Pasar ini memungkinkan …

Baca Artikel

Perpajakan NSO: Bagaimana NSO (Opsi Saham Non-Statutory) dikenakan pajak? Dalam hal opsi saham karyawan, memahami perpajakan opsi saham yang tidak …

Baca Artikel

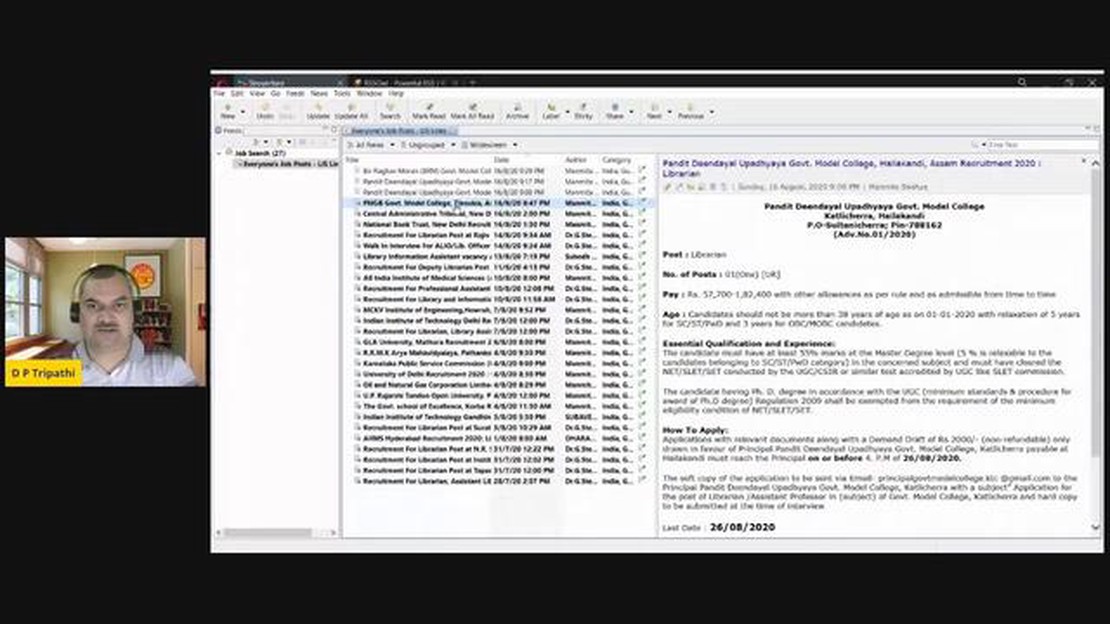

Pelajari Cara Membaca RSS Feed dan Tetap Terupdate Bagi mereka yang ingin tetap mendapatkan informasi terbaru tentang berita terbaru, posting blog, …

Baca Artikel

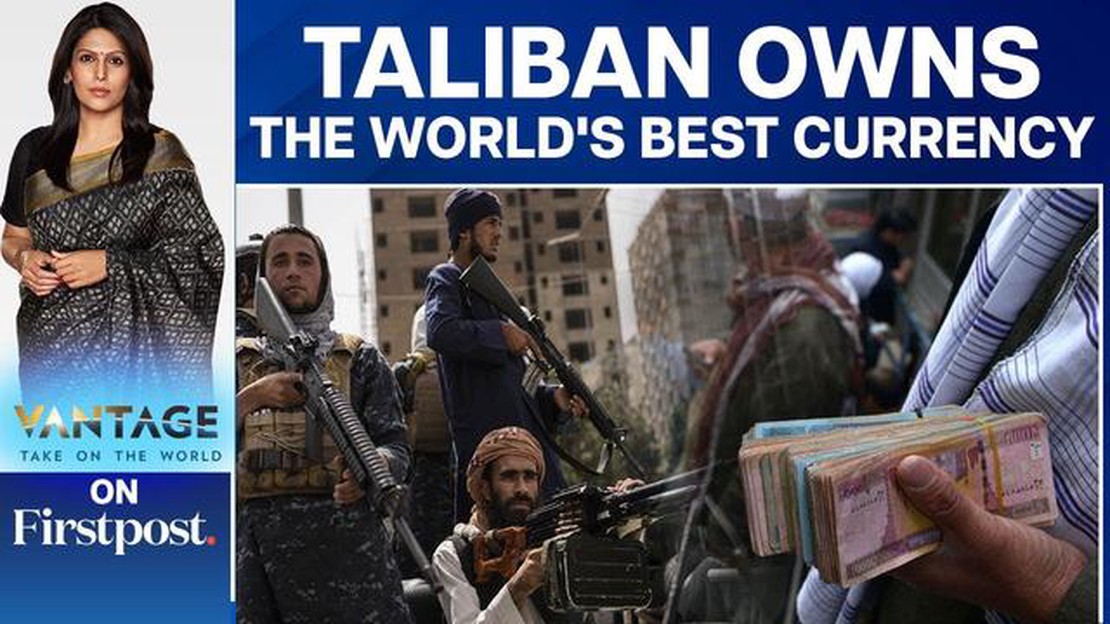

Mata uang saat ini di Afghanistan Afghanistan, sebuah negara yang terletak di Asia Tengah, memiliki warisan budaya yang kaya dan sejarah yang …

Baca Artikel

Apakah Bot Perdagangan Opsi Menguntungkan? Trading opsi adalah cara yang populer dan berpotensi menguntungkan untuk berinvestasi di pasar keuangan. …

Baca Artikel

Berapa nilai poundsterling? Nilai pound, juga dikenal sebagai pound sterling, adalah topik yang sangat menarik dan penting, terutama bagi mereka yang …

Baca Artikel