Temui CEO CySEC: Semua yang perlu Anda ketahui

CEO CySEC saat ini Dalam hal mengatur pasar keuangan, peran seorang CEO sangat penting. Dalam kasus Komisi Sekuritas dan Bursa Siprus (CySEC), CEO …

Baca Artikel

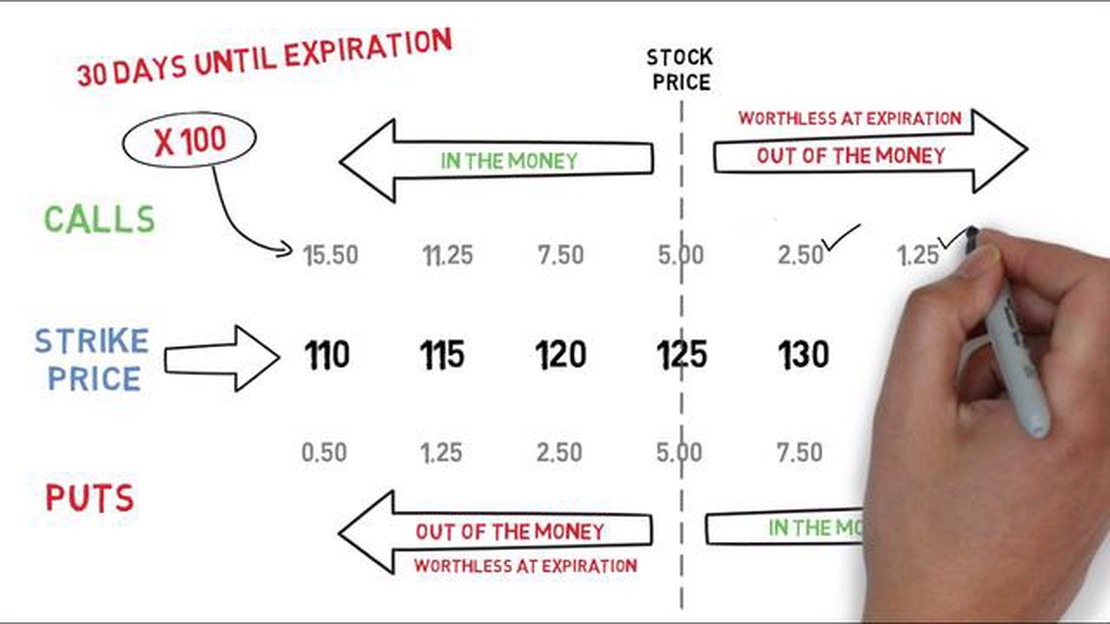

Model Penentuan Harga Opsi Binomial adalah alat yang digunakan secara luas di bidang keuangan yang menyediakan kerangka kerja matematis untuk menilai opsi. Model ini awalnya dikembangkan oleh Cox, Ross, dan Rubinstein pada tahun 1979, dan sejak saat itu menjadi landasan teori penetapan harga opsi.

Model ini didasarkan pada beberapa asumsi utama. Pertama, model ini mengasumsikan bahwa harga aset acuan mengikuti distribusi binomial, yaitu distribusi probabilitas diskrit dengan dua kemungkinan hasil. Asumsi ini memungkinkan cara yang sederhana dan intuitif untuk memodelkan pergerakan harga aset.

Asumsi utama lainnya adalah bahwa aset acuan diperdagangkan di pasar tanpa hambatan, yang berarti tidak ada biaya transaksi atau batasan dalam perdagangan. Asumsi ini memungkinkan arbitrase yang mudah dan memastikan bahwa model ini secara akurat mencerminkan harga opsi teoritis.

Model Penentuan Harga Opsi Binomial memiliki berbagai macam aplikasi di bidang keuangan. Model ini dapat digunakan untuk menilai berbagai macam opsi, termasuk opsi Eropa dan Amerika, serta opsi pada aset dasar yang berbeda seperti saham, obligasi, dan komoditas.

Selain menilai opsi, model ini juga dapat digunakan untuk menganalisis berbagai strategi penetapan harga opsi, seperti lindung nilai dan perdagangan delta-netral. Model ini menyediakan alat yang berharga bagi investor dan pedagang untuk memahami dan mengelola risiko dalam portofolio mereka.

Kesimpulannya, Model Penetapan Harga Opsi Binomial adalah alat yang ampuh di bidang keuangan yang memungkinkan penilaian opsi dan analisis strategi penetapan harga opsi. Asumsi dan aplikasinya memberikan dasar yang kuat untuk memahami dan mengelola risiko dalam dunia perdagangan opsi yang kompleks.

Model penetapan harga opsi binomial adalah model matematika yang digunakan untuk menghitung nilai wajar kontrak opsi. Model ini didasarkan pada konsep pohon binomial, yang merepresentasikan berbagai kemungkinan hasil dari harga opsi dari waktu ke waktu.

Menurut model penetapan harga opsi binomial, harga opsi pada waktu tertentu ditentukan oleh dua faktor: harga aset acuan saat ini dan probabilitas harga aset acuan tersebut naik atau turun. Faktor-faktor ini digabungkan untuk membuat sebuah pohon jalur harga yang mungkin, dengan setiap jalur mewakili serangkaian kemungkinan harga di masa depan yang berbeda.

Pohon binomial dibuat dengan membagi waktu menjadi beberapa interval dan kemudian menghitung kemungkinan harga aset acuan pada setiap interval. Pada setiap interval, harga opsi ditentukan dengan mengambil nilai ekspektasi dari nilai masa depannya. Proses ini diulang sampai interval terakhir tercapai, menghasilkan harga opsi akhir.

Baca Juga: Panduan Langkah-demi-Langkah: Pelajari Cara Berdagang Valas di MT4 | Tutorial Pemula Lengkap

Model penetapan harga opsi binomial membuat beberapa asumsi utama. Pertama, model ini mengasumsikan bahwa aset acuan mengikuti distribusi lognormal, yang berarti bahwa perubahan harga dari waktu ke waktu terdistribusi secara normal. Model ini juga mengasumsikan bahwa opsi dapat dieksekusi kapan saja sebelum tanggal kadaluwarsanya, dan tidak ada biaya transaksi atau pajak yang terkait dengan pembelian atau penjualan opsi.

Model penetapan harga opsi binomial memiliki berbagai macam aplikasi di bidang keuangan. Model ini dapat digunakan untuk menentukan nilai wajar berbagai kontrak opsi, termasuk opsi Eropa dan Amerika. Model ini juga digunakan untuk menghitung volatilitas tersirat dari sebuah opsi, yang merupakan ukuran seberapa besar pasar mengharapkan harga aset acuan berfluktuasi.

Kesimpulannya, model penetapan harga opsi binomial adalah alat yang berharga untuk menetapkan harga kontrak opsi dan memahami nilai potensialnya. Dengan memperhitungkan harga aset acuan saat ini dan probabilitas naik atau turunnya harga, model ini dapat memberikan estimasi kuantitatif kepada investor mengenai nilai wajar opsi.

Model penetapan harga opsi binomial adalah model matematika yang digunakan untuk menilai opsi. Model ini didasarkan pada asumsi-asumsi tertentu yang membantu menyederhanakan proses penetapan harga. Asumsi-asumsi ini meliputi:

Baca Juga: Perdagangan Berjangka Bebas Komisi: Apakah Mungkin? - Cari Tahu Di Sini

Meskipun asumsi-asumsi ini mungkin tidak berlaku di pasar dunia nyata, asumsi-asumsi ini memberikan kerangka kerja yang berguna untuk menilai opsi dan memahami dinamika harganya. Penting untuk mempertimbangkan keterbatasan dan potensi penyimpangan dari asumsi-asumsi ini ketika menerapkan model penetapan harga opsi binomial dalam praktiknya.

Model penetapan harga opsi binomial adalah model matematika yang digunakan untuk menghitung harga opsi secara teoritis. Model ini didasarkan pada asumsi bahwa harga aset acuan mengikuti distribusi binomial.

Asumsi model penetapan harga opsi binomial meliputi: 1) Harga aset acuan hanya dapat bergerak naik atau turun pada setiap periode waktu, 2) Pergerakan naik dan turun diketahui dan dapat dihitung, 3) Tingkat suku bunga bebas risiko konstan dan diketahui, dan 4) Tidak ada biaya transaksi atau pajak.

Model penetapan harga opsi binomial dapat digunakan untuk menentukan nilai wajar opsi dan untuk mengevaluasi berbagai strategi investasi. Model ini juga dapat digunakan untuk melakukan lindung nilai posisi opsi dengan menghitung jumlah saham aset acuan yang diperlukan untuk mereplikasi hasil opsi.

Beberapa keterbatasan model penetapan harga opsi binomial antara lain: 1) Model ini mengasumsikan bahwa harga aset acuan mengikuti distribusi binomial, yang mungkin tidak selalu akurat, 2) Model ini membutuhkan estimasi pergerakan naik dan turun, yang bisa jadi sulit, 3) Model ini mengasumsikan tingkat suku bunga bebas risiko, yang mungkin tidak selalu konstan pada praktiknya, dan 4) Model ini mengasumsikan tidak ada biaya transaksi atau pajak, yang mungkin tidak realistis.

Ya, model penentuan harga opsi binomial dapat digunakan untuk menentukan harga opsi Amerika, yang dapat dieksekusi kapan saja sebelum kedaluwarsa. Namun, model ini dapat menjadi intensif secara komputasi untuk opsi dengan banyak periode waktu atau sejumlah besar kemungkinan pergerakan harga.

Model Penentuan Harga Opsi Binomial adalah model matematika yang digunakan untuk menghitung nilai wajar suatu opsi. Model ini memperhitungkan berbagai kemungkinan harga masa depan yang berbeda dari aset acuan, serta probabilitas terjadinya harga-harga tersebut. Hal ini didasarkan pada asumsi bahwa harga aset acuan hanya dapat bergerak naik atau turun, dan tidak ada biaya transaksi atau pajak.

Model Penetapan Harga Opsi Binomial berbeda dengan model lain, seperti Model Black-Scholes, karena model ini memungkinkan fleksibilitas yang lebih besar dalam memodelkan pergerakan harga aset dasar. Model ini memecah periode waktu hingga kedaluwarsa menjadi beberapa periode waktu yang lebih kecil, dan memungkinkan kemungkinan harga aset acuan berubah dengan jumlah yang berbeda di setiap periode waktu. Hal ini membuatnya lebih cocok untuk opsi pada aset dengan pembayaran masa depan yang terpisah-pisah atau opsi dengan fitur yang bergantung pada jalur.

CEO CySEC saat ini Dalam hal mengatur pasar keuangan, peran seorang CEO sangat penting. Dalam kasus Komisi Sekuritas dan Bursa Siprus (CySEC), CEO …

Baca Artikel

Proses transfer internasional di Bank IDBI Jika Anda ingin melakukan transfer uang internasional, Bank IDBI menyediakan proses yang lancar dan aman. …

Baca Artikel

Memahami CMTA dalam Perdagangan Opsi Dalam perdagangan opsi, proses Penugasan Perdagangan Anggota Kliring (Clearing Member Trade Assignment/CMT) …

Baca Artikel

Ukuran eToro: Melihat Lebih Dekat pada Skala dan Jangkauannya eToro adalah salah satu platform trading online terbesar dan paling terkenal di dunia. …

Baca Artikel

Persyaratan Margin untuk Opsi Level 3: Apakah Saya Membutuhkannya? Dalam hal perdagangan opsi, memahami persyaratan margin sangat penting, terutama …

Baca Artikel

Apa yang dimaksud dengan S&? S&P 500, juga dikenal sebagai Standard & Poor’s 500, adalah indeks pasar saham yang mengukur performa 500 perusahaan …

Baca Artikel