Temukan Robot Forex Terbaik di AS untuk Hasil Trading yang Optimal

Robot Forex Terbaik di AS: Mana yang Terbaik? Apakah Anda lelah menghabiskan waktu berjam-jam menganalisis tren pasar dan membuat keputusan trading …

Baca Artikel

Model Black Scholes adalah rumus matematika yang digunakan untuk menghitung harga derivatif keuangan, khususnya opsi. Model ini dikembangkan oleh ekonom Fischer Black dan Myron Scholes pada tahun 1973 dan dikembangkan dari karya ekonom Robert C. Merton.

Model ini mengasumsikan distribusi log-normal dari harga saham dan memperhitungkan variabel harga saham, waktu kadaluarsa, harga kesepakatan, suku bunga bebas risiko, dan volatilitas. Dengan memasukkan variabel-variabel ini, model ini dapat menentukan nilai wajar suatu opsi.

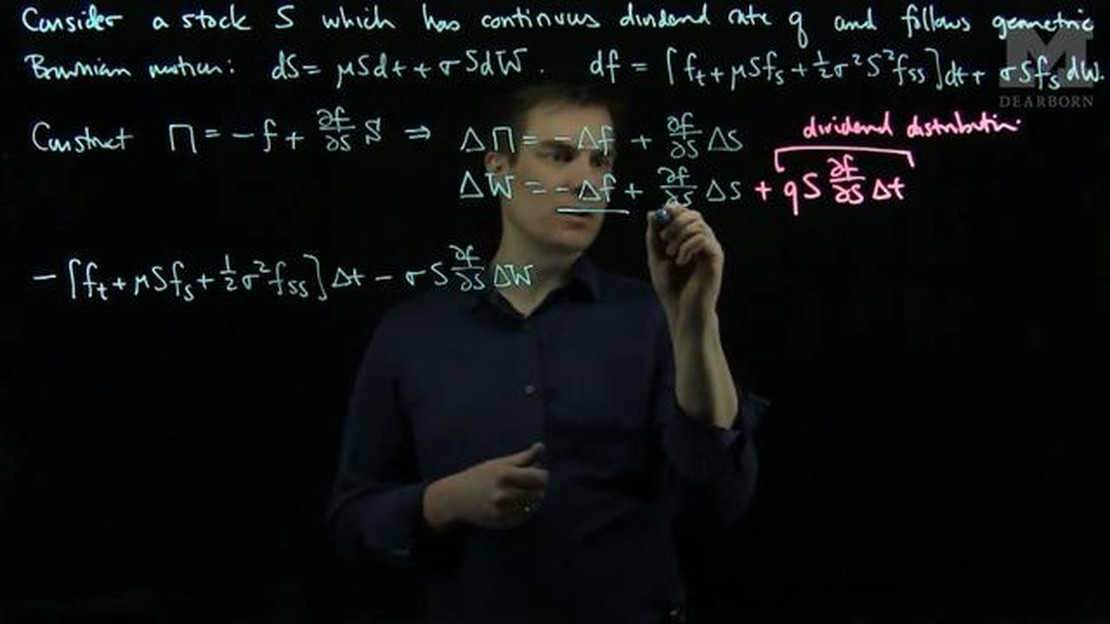

Salah satu asumsi utama dalam Model Black Scholes adalah bahwa dividen tidak dibayarkan selama umur opsi. Namun, pada kenyataannya, banyak perusahaan yang membayar dividen secara teratur. Asumsi ini dapat berdampak signifikan pada keakuratan prediksi model.

Untuk mengatasi hal ini, penyesuaian dividen dapat dilakukan pada Model Black Scholes. Penyesuaian ini memperhitungkan nilai sekarang dari dividen yang diantisipasi sepanjang umur opsi. Dengan memperhitungkan dividen yang diharapkan, model ini memberikan estimasi yang lebih akurat atas nilai opsi.

Sebagai contoh, jika sebuah saham diperkirakan akan membayar dividen sebesar $1 per saham selama masa berlaku opsi satu tahun, maka Model Black Scholes akan mengurangkan $1 dari harga saham sebelum menghitung nilai opsi. Penyesuaian ini mengakui bahwa investor akan menerima dividen dan oleh karena itu harga saham akan turun sebesar jumlah dividen.

Penting untuk diperhatikan bahwa penyesuaian dividen dalam Model Black Scholes hanyalah sebuah estimasi berdasarkan dividen yang diharapkan. Dividen aktual yang dibayarkan selama masa berlaku opsi mungkin berbeda dengan nilai estimasi, sehingga menimbulkan potensi perbedaan antara nilai opsi yang diprediksi dengan nilai aktual.

Memahami Model Black Scholes dan penyesuaiannya terhadap dividen sangat penting bagi para pedagang opsi dan investor. Dengan mempertimbangkan dampak dividen, mereka dapat membuat keputusan yang lebih tepat saat memperdagangkan opsi dan mengelola portofolio investasi mereka dengan lebih baik.

Model Black-Scholes, juga dikenal sebagai model Black-Scholes-Merton, adalah sebuah model matematika yang digunakan untuk menghitung harga opsi. Model ini dikembangkan oleh ekonom Fischer Black dan Myron Scholes pada tahun 1973, dan dikembangkan lebih lanjut oleh Robert Merton.

Model ini mengasumsikan bahwa pasar keuangan beroperasi secara efisien dan harga aset dasar mengikuti gerakan geometris Brownian dengan volatilitas konstan. Asumsi ini memungkinkan perhitungan nilai wajar suatu opsi dengan mempertimbangkan faktor-faktor seperti harga aset acuan saat ini, harga kesepakatan, waktu kadaluarsa, tingkat suku bunga bebas risiko, dan volatilitas imbal hasil aset acuan.

Model Black-Scholes telah menjadi alat yang banyak digunakan dalam penilaian opsi, karena model ini menyediakan kerangka kerja untuk menentukan harga opsi dan mengelola risiko. Model ini memberikan wawasan tentang bagaimana harga opsi dipengaruhi oleh berbagai faktor, yang memungkinkan investor untuk membuat keputusan yang tepat mengenai strategi perdagangan opsi mereka.

Namun, penting untuk dicatat bahwa model Black-Scholes memiliki keterbatasan. Model ini mengasumsikan bahwa aset acuan mengikuti distribusi lognormal, yang mungkin tidak selalu secara akurat mencerminkan kenyataan. Selain itu, model ini mengasumsikan volatilitas yang konstan, yang mungkin tidak berlaku dalam praktiknya. Asumsi-asumsi ini dapat menyebabkan ketidakakuratan dalam harga opsi yang dihitung.

Baca Juga: 5 alasan mengapa MetaTrader 4 lebih baik daripada MetaTrader 5

Terlepas dari keterbatasannya, model Black-Scholes merevolusi bidang penentuan harga opsi dan tetap menjadi alat fundamental di bidang keuangan. Model ini telah membuka jalan untuk kemajuan lebih lanjut dalam keuangan kuantitatif dan telah berperan penting dalam pengembangan berbagai produk derivatif.

Model Black Scholes, juga dikenal sebagai model Black Scholes-Merton, adalah model matematika yang digunakan untuk menghitung harga teoritis opsi. Model ini didasarkan pada beberapa asumsi utama yang penting untuk memahami model dan keterbatasannya. Asumsi-asumsi ini meliputi:

Baca Juga: Temukan Nilai Tukar Euro ke PHP Terendah dan Hemat Besar

| Asumsi ** ** Deskripsi ** ** Deskripsi | |

| Pasar yang efisien | Model ini mengasumsikan bahwa pasar keuangan adalah efisien, yang berarti bahwa tidak ada peluang arbitrase dan semua informasi yang tersedia segera tercermin dalam harga aset keuangan. |

| Volatilitas konstan | Model ini mengasumsikan bahwa volatilitas harga aset acuan, yang merupakan ukuran fluktuasi harga aset, adalah konstan selama masa berlaku opsi. |

| Distribusi lognormal dari pengembalian aset | Model ini mengasumsikan bahwa distribusi pengembalian aset mengikuti distribusi lognormal, yang berarti bahwa pengembalian terdistribusi secara normal jika diamati pada skala logaritmik. |

| Tidak ada biaya transaksi atau pajak | Model ini mengasumsikan bahwa tidak ada biaya transaksi atau pajak yang terkait dengan perdagangan aset acuan atau opsi itu sendiri. |

| Suku bunga bebas risiko | Model ini mengasumsikan bahwa ada suku bunga bebas risiko yang tersedia untuk meminjam dan meminjamkan uang, yang digunakan untuk mendiskontokan arus kas yang diharapkan di masa depan yang terkait dengan opsi. |

| Tidak ada dividen | Model ini mengasumsikan bahwa aset acuan tidak membayar dividen selama masa berlaku opsi. |

Penting untuk diperhatikan bahwa asumsi-asumsi ini mungkin tidak selalu berlaku di pasar dunia nyata dan dapat menyebabkan ketidakakuratan dalam harga opsi yang dihitung. Oleh karena itu, sangat penting untuk mempertimbangkan keterbatasan model Black Scholes dan penyesuaiannya, seperti memperhitungkan dividen, ketika menerapkannya pada situasi dunia nyata.

Model Black Scholes adalah model matematika yang digunakan untuk menghitung harga teoretis opsi. Model ini dikembangkan oleh ekonom Fischer Black dan Myron Scholes pada tahun 1973.

Model Black Scholes memperhitungkan faktor-faktor seperti harga saham saat ini, harga kesepakatan opsi, waktu hingga kadaluarsa, tingkat suku bunga bebas risiko, dan volatilitas saham acuan. Model ini menggunakan faktor-faktor ini untuk menghitung probabilitas opsi dieksekusi dan nilai yang diharapkan dari opsi pada saat kedaluwarsa.

Penyesuaian untuk dividen dalam model Black Scholes memperhitungkan pembayaran dividen oleh saham yang mendasarinya. Dividen dapat memengaruhi harga opsi karena mengurangi nilai saham yang mendasarinya. Penyesuaian ini melibatkan pengurangan nilai sekarang dari dividen yang diharapkan di masa mendatang dari harga saham saat ini dalam rumus Black Scholes.

Penyesuaian untuk dividen diperlukan dalam model Black Scholes karena dividen dapat secara signifikan mempengaruhi harga opsi. Dengan memasukkan penyesuaian ini, model memperhitungkan berkurangnya nilai saham yang mendasari karena dividen, sehingga menghasilkan estimasi harga opsi yang lebih akurat.

Penyesuaian untuk dividen dalam model Black Scholes pada umumnya mengurangi harga teoritis opsi beli dan meningkatkan harga teoritis opsi jual. Hal ini dikarenakan dividen mengurangi nilai saham yang mendasarinya, sehingga membuat opsi menjadi kurang berharga. Penyesuaian memperhitungkan pengurangan nilai ini, sehingga menghasilkan harga opsi beli yang lebih rendah dan harga opsi jual yang lebih tinggi.

Model Black-Scholes adalah model matematika yang digunakan untuk menghitung nilai teoritis opsi. Model ini memperhitungkan faktor-faktor seperti harga aset acuan saat ini, harga kesepakatan opsi, waktu kadaluarsa, suku bunga, dan volatilitas.

Model Black-Scholes tidak secara langsung memperhitungkan dividen. Namun, ada formula yang disebut model Black-Scholes-Merton yang memperhitungkan dividen. Model yang dimodifikasi ini menyesuaikan perhitungan dengan mengurangkan nilai sekarang dari dividen yang diharapkan dari harga saham.

Robot Forex Terbaik di AS: Mana yang Terbaik? Apakah Anda lelah menghabiskan waktu berjam-jam menganalisis tren pasar dan membuat keputusan trading …

Baca Artikel

Empat Teknik Teratas untuk Deteksi Pencilan Pencilan adalah titik data yang menyimpang secara signifikan dari rata-rata atau pola yang diharapkan …

Baca Artikel

Memilih Layanan VPS Paling Terjangkau untuk Trading Forex Apakah Anda seorang trader forex yang mencari Virtual Private Server (VPS) yang andal dan …

Baca Artikel

Memahami Perbedaan antara Rollover Rate dan Swap Rate **Rollover rate dan swap rate adalah dua istilah yang sering muncul di dunia trading forex, …

Baca Artikel

Kapan lilin 4 jam ditutup? Jika Anda seorang trader di pasar finansial, Anda mungkin sudah tidak asing lagi dengan grafik lilin. Grafik ini …

Baca Artikel

Teknik Analisis Pedagang Harian: Panduan Komprehensif Trading harian, salah satu bentuk investasi jangka pendek yang populer, membutuhkan analisis dan …

Baca Artikel