Perhitungan koefisien filter: panduan langkah demi langkah

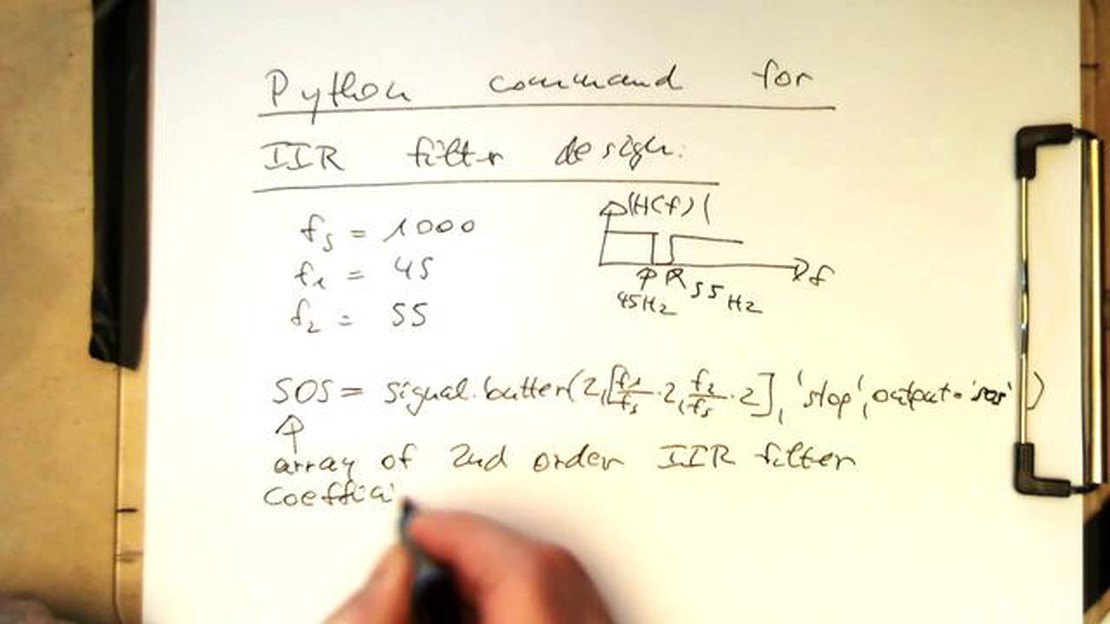

Perhitungan Koefisien Filter Filter adalah komponen penting dalam banyak aplikasi pemrosesan sinyal, seperti pemrosesan audio dan gambar. Filter …

Baca Artikel

Transfer Pricing (TP) telah menjadi aspek penting dalam perpajakan internasional dan strategi bisnis. Karena perusahaan multinasional terus memperluas operasinya melintasi batas-batas negara, kebutuhan akan kerangka kerja yang akurat dan dapat diandalkan untuk menentukan harga transaksi antar grup semakin meningkat. Organisation for Economic Co-operation and Development (OECD) telah menjadi yang terdepan dalam mengembangkan standar global untuk TP, dan Pedoman TP-nya memberikan panduan yang komprehensif untuk metode yang digunakan dalam menentukan harga yang wajar.

Pedoman TP OECD menguraikan lima metode utama untuk menentukan harga yang wajar: metode Harga Tidak Terkendali yang Dapat Dibandingkan (CUP), metode Harga Jual Kembali (RPM), metode Cost Plus (CP), metode Margin Bersih Transaksional (TNMM), dan metode Bagi Hasil. Setiap metode memiliki karakteristik uniknya masing-masing dan cocok untuk berbagai jenis transaksi dan industri. Memahami metode-metode ini sangat penting bagi perusahaan untuk memastikan kepatuhan terhadap peraturan TP dan menghindari perselisihan harga transfer.

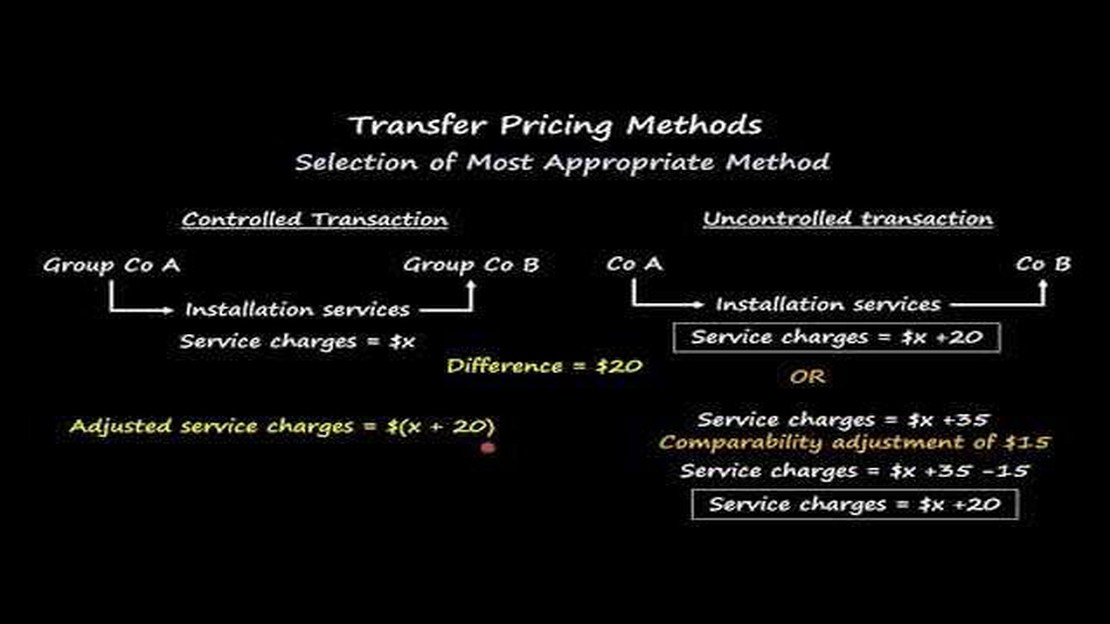

Metode CUP membandingkan harga transaksi yang dikendalikan dengan harga transaksi serupa antara pihak-pihak yang independen. Metode ini membutuhkan tingkat kesebandingan yang tinggi dan ketersediaan data yang dapat diandalkan. Metode RPM, di sisi lain, berfokus pada harga jual kembali barang atau jasa dan menghitung marjin kotor yang sesuai. Metode CP menentukan harga wajar dengan menambahkan markup yang sesuai pada biaya yang dikeluarkan oleh penjual. Metode TNMM membandingkan marjin laba bersih yang dicapai dalam transaksi terkendali dengan marjin laba bersih dari transaksi tidak terkendali yang sebanding. Terakhir, metode Profit Split mengalokasikan laba gabungan dari transaksi terkendali berdasarkan kontribusi relatif masing-masing pihak.

Dengan memahami metode-metode TP OECD dan penerapannya, perusahaan dapat memastikan bahwa praktik penentuan harga transfer mereka sesuai dengan standar global dan meminimalkan risiko pajak berganda atau penyesuaian TP. Panduan komprehensif ini akan membahas setiap metode secara mendetail, memberikan contoh-contoh praktis dan wawasan untuk membantu perusahaan menavigasi dunia transfer pricing yang kompleks dan mengoptimalkan strategi perencanaan pajak mereka.

Pedoman Penetapan Harga Transfer Organisation for Economic Co-operation and Development (OECD) adalah kerangka kerja yang diakui secara internasional yang digunakan oleh otoritas pajak dan perusahaan multinasional untuk menentukan harga transaksi lintas batas dalam grup multinasional. Penetapan harga transfer mengacu pada cara penetapan harga transaksi antara entitas terkait, seperti penjualan barang atau penyediaan jasa. Pedoman TP OECD memberikan panduan mengenai prinsip kewajaran dan kelaziman usaha (arm’s length principle), yang merupakan standar internasional untuk menentukan harga transfer.

Baca Juga: Kelemahan ESOP: Menjelajahi Sisi Negatif Rencana Kepemilikan Saham Karyawan

Prinsip kewajaran dan kelaziman usaha mensyaratkan bahwa penetapan harga transaksi antara entitas yang mempunyai hubungan istimewa harus sebanding dengan transaksi antara pihak-pihak yang independen dalam kondisi yang sama. Tujuan dari prinsip kewajaran dan kelaziman usaha adalah untuk memastikan bahwa entitas-entitas yang berelasi tidak mengalihkan keuntungan secara artifisial ke yurisdiksi yang memiliki tarif pajak yang lebih rendah dan bahwa mereka membayar pajak atas bagian yang wajar atas keuntungan yang mereka peroleh sesuai dengan kegiatan ekonomi yang mereka lakukan.

Pedoman TP OECD tidak mengikat secara hukum, tetapi telah diadopsi secara luas oleh negara-negara di seluruh dunia sebagai dasar untuk menentukan harga transfer. Pedoman ini memberikan kerangka kerja bagi administrasi pajak untuk menilai pengaturan harga transfer, serta bagi perusahaan multinasional untuk menetapkan kebijakan dan dokumentasi harga transfer yang tepat.

Pedoman TP OECD terdiri dari lima metode penetapan harga transfer yang berbeda yang dapat digunakan untuk menentukan harga yang wajar. Metode-metode ini mencakup Metode Harga Tidak Terkendali yang Dapat Dibandingkan (Comparable Uncontrolled Price Method/CUP), Metode Harga Jual Kembali (Resale Price Method/RPM), Metode Biaya Plus (Cost Plus Method/CPM), Metode Margin Bersih Transaksional (Transactional Net Margin Method/TNMM), dan Metode Pembagian Laba (Profit Split Method/PMS). Setiap metode memiliki penerapan dan persyaratan khusus, dan pilihan metode harus didasarkan pada sifat transaksi yang dikontrol dan ketersediaan data yang dapat diandalkan.

Secara keseluruhan, Pedoman TP OECD memainkan peran penting dalam mempromosikan pendekatan yang konsisten dan transparan terhadap penentuan harga transfer dan mengurangi risiko pajak berganda dan penghindaran pajak. Dengan menyediakan kerangka kerja umum untuk menentukan harga yang wajar, pedoman ini berkontribusi pada lapangan bermain yang lebih adil bagi perusahaan multinasional dan membantu memastikan bahwa hasil pajak selaras dengan substansi ekonomi transaksi.

Memahami Metode TP OECD dapat memberikan beberapa manfaat bagi perusahaan multinasional (MNE) dan otoritas pajak. Manfaat-manfaat tersebut antara lain:

| Meningkatkan Kepatuhan **Dengan memahami Metode TP OECD, perusahaan multinasional dapat memastikan bahwa kebijakan dan praktik penetapan harga transfer mereka sejalan dengan standar internasional. Hal ini dapat membantu mereka menghindari audit yang mahal, penalti, dan perselisihan dengan otoritas pajak. | |

| Mengurangi Risiko Pajak** Pengetahuan tentang Metode TP OECD dapat membantu perusahaan multinasional mengidentifikasi dan mengelola risiko penetapan harga transfer secara lebih efektif. Hal ini dapat mengurangi risiko pajak berganda dan meningkatkan kemampuan perusahaan untuk mempertahankan posisi harga transfer selama audit pajak. | |

| Perencanaan Pajak yang Dioptimalkan ** | Memahami berbagai Metode TP OECD memungkinkan perusahaan multinasional untuk mengembangkan strategi perencanaan pajak yang tidak hanya sesuai dengan standar internasional, tetapi juga hemat pajak. Hal ini dapat mengurangi kewajiban pajak dan meningkatkan keuntungan bagi grup. |

| Meningkatkan Kolaborasi** Ketika perusahaan multinasional dan otoritas pajak memiliki pemahaman yang kuat tentang Metode TP OECD, hal ini akan memfasilitasi kolaborasi dan komunikasi yang lebih baik di antara kedua belah pihak. Hal ini dapat mengarah pada penyelesaian sengketa harga transfer yang lebih efisien dan mengurangi risiko litigasi. | |

| Dengan memahami dan menerapkan Metode TP OECD secara efektif, perusahaan multinasional dapat meningkatkan daya saing mereka di pasar global. Hal ini karena mereka dapat menunjukkan kepada pelanggan, investor, dan regulator bahwa kebijakan harga transfer mereka transparan, adil, dan sejalan dengan praktik terbaik internasional. |

Secara keseluruhan, memahami Metode TP OECD sangat penting bagi perusahaan multinasional dan otoritas pajak untuk menavigasi lanskap penetapan harga transfer yang kompleks. Metode ini membantu memastikan kepatuhan, mengurangi risiko pajak, mengoptimalkan perencanaan pajak, meningkatkan kolaborasi, dan meningkatkan daya saing. Oleh karena itu, berinvestasi dalam pemahaman metode ini sangat penting bagi setiap perusahaan yang terlibat dalam transaksi lintas batas.

Metode TP OECD adalah pedoman yang disediakan oleh Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (OECD) untuk membantu negara-negara menentukan harga transfer untuk tujuan perpajakan. Metode-metode ini membantu memastikan bahwa penentuan harga transfer dilakukan dengan cara yang adil dan konsisten di berbagai yurisdiksi.

Baca Juga: Menjelajahi Bursa Efek Montreal: Yang Perlu Anda Ketahui

Metode TP OECD penting karena metode ini menyediakan kerangka kerja standar untuk menentukan harga transfer. Hal ini membantu mencegah perusahaan multinasional mengalihkan keuntungan secara artifisial ke yurisdiksi dengan pajak rendah, yang dikenal sebagai erosi dasar dan pembagian keuntungan (base erosion and profit sharing/BEP). Dengan menggunakan Metode TP OECD, negara-negara dapat memastikan bahwa harga transfer mencerminkan realitas ekonomi dari transaksi.

Ada lima Metode TP OECD utama, yang diuraikan dalam Pedoman Penetapan Harga Transfer OECD untuk Perusahaan Multinasional dan Administrasi Pajak. Metode-metode ini adalah Metode Harga Tidak Terkendali yang Dapat Dibandingkan (CUP), Metode Harga Jual Kembali (RPM), Metode Biaya Plus (CPM), Metode Margin Bersih Transaksional (TNMM), dan Metode Pembagian Laba (PSM).

Metode TP OECD bekerja dengan membandingkan harga transfer yang ditetapkan oleh perusahaan multinasional dengan harga yang akan disepakati antara pihak-pihak yang tidak terkait dalam situasi yang sama. Setiap metode memiliki pendekatan dan kriteria khusus untuk menentukan harga yang wajar, dengan mempertimbangkan fungsi yang dijalankan, risiko yang diasumsikan, dan aset yang digunakan oleh masing-masing pihak yang terlibat dalam transaksi. Pemilihan metode tergantung pada ketersediaan dan keandalan data.

Perhitungan Koefisien Filter Filter adalah komponen penting dalam banyak aplikasi pemrosesan sinyal, seperti pemrosesan audio dan gambar. Filter …

Baca Artikel

Pialang Terbaik untuk NRI: Panduan Komprehensif Berinvestasi sebagai Non-Resident Indian (NRI) memiliki tantangan dan pertimbangan tersendiri. Salah …

Baca Artikel

Apa perbedaan antara OCI dan P&? Dalam dunia teknologi dan komputasi awan, ada dua pemain utama yang mendominasi pasar: OCI dan P&A. Meskipun keduanya …

Baca Artikel

Menjelajahi Strategi EMA 200 hari untuk Analisis Pasar Dalam hal perdagangan yang sukses, memiliki strategi yang solid adalah kuncinya. Salah satu …

Baca Artikel

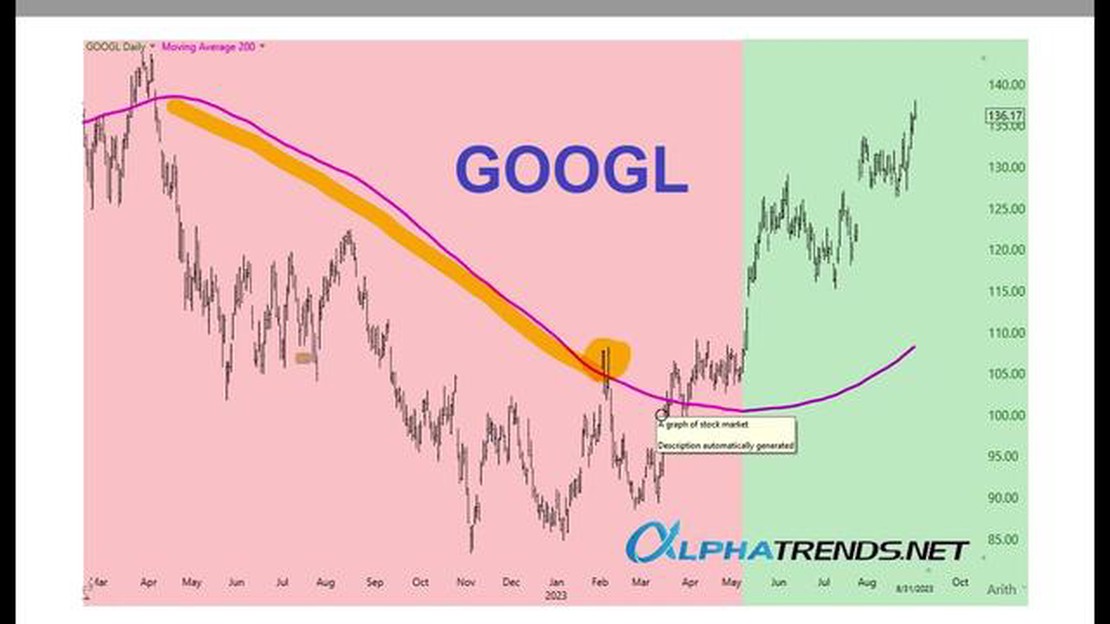

Berapa rata-rata pergerakan 200 hari untuk Amazon? Dalam menganalisis performa dan tren saham seperti Amazon, salah satu alat yang sering diandalkan …

Baca Artikel

Scalping Forex: Apakah Ini Strategi yang Baik untuk Pemula? Scalping forex adalah strategi trading populer yang melibatkan trading cepat dan sering …

Baca Artikel