Memahami Perdagangan Tunjangan Karbon: Panduan Langkah-demi-Langkah

Memahami Perdagangan Tunjangan Karbon Perdagangan tunjangan karbon adalah alat yang sangat penting dalam memerangi perubahan iklim. Dengan menetapkan …

Baca Artikel

Metode rata-rata bergerak adalah teknik yang banyak digunakan dalam manajemen material yang membantu meramalkan dan mengelola tingkat persediaan. Metode ini didasarkan pada prinsip penentuan harga pokok rata-rata selama periode waktu tertentu, yang kemudian digunakan untuk menghitung nilai persediaan.

*Dalam manajemen material, metode rata-rata bergerak sangat berguna dalam industri di mana biaya bahan baku sering berfluktuasi, dengan memperhitungkan harga terbaru yang dibayarkan untuk bahan, metode ini memberikan estimasi yang lebih akurat dan terkini dari nilai persediaan.

*Salah satu keuntungan utama dari metode rata-rata bergerak adalah kesederhanaan dan kemudahan penggunaannya, karena tidak memerlukan perhitungan yang rumit atau analisis data yang ekstensif, sehingga metode ini dapat digunakan oleh perusahaan dengan berbagai ukuran. Selain itu, metode ini dapat dengan mudah dimasukkan ke dalam sistem manajemen inventaris yang sudah ada, sehingga memungkinkan integrasi yang mulus dan pelacakan tingkat inventaris yang efisien.

*Menggunakan metode rata-rata bergerak dalam manajemen material dapat secara signifikan meningkatkan akurasi inventaris dan memungkinkan bisnis untuk membuat keputusan yang lebih terinformasi dan strategis terkait pengadaan dan produksi.

Kesimpulannya, metode rata-rata bergerak adalah alat yang berharga dalam manajemen material yang membantu bisnis secara efektif mengelola tingkat inventaris mereka dan memperkirakan permintaan di masa depan. Dengan memperhitungkan fluktuasi biaya material, metode ini memungkinkan penilaian inventaris yang lebih akurat dan meningkatkan efisiensi operasional secara keseluruhan.

Metode rata-rata bergerak adalah teknik yang digunakan dalam manajemen material untuk menghitung biaya rata-rata produk selama periode waktu tertentu. Metode ini didasarkan pada prinsip rata-rata biaya unit produk dengan memperhitungkan biaya inventaris yang lebih lama dan yang lebih baru.

Metode rata-rata bergerak sangat berguna dalam industri di mana biaya bahan baku atau produk jadi sering berfluktuasi. Dengan merata-ratakan biaya dari waktu ke waktu, metode ini memungkinkan bisnis untuk mengelola inventaris dan strategi penetapan harga dengan lebih efektif.

Untuk menghitung biaya rata-rata bergerak, Anda harus memiliki data tentang kuantitas dan biaya produk yang dibeli pada waktu yang berbeda. Biaya rata-rata dihitung dengan membagi total biaya persediaan dengan jumlah total produk yang tersedia.

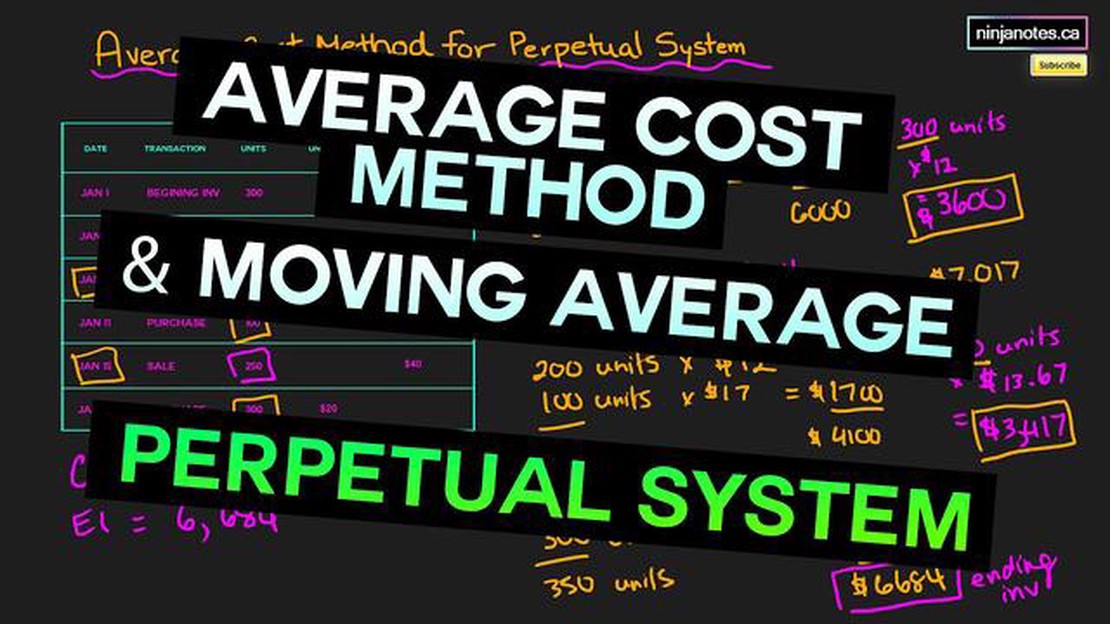

Berikut ini adalah contoh untuk mengilustrasikan cara kerja metode rata-rata bergerak:

| Tanggal | Kuantitas | Biaya | Total Biaya | Total Kuantitas | Biaya Rata-rata Bergerak |

|---|---|---|---|---|---|

| 1 Jan | 100 | $10 | $1000 | 100 | $10 |

| Feb 1 | 50 | $12 | $600 | 150 | $10.50 |

| Mar 1 | 200 | $8 | $1600 | 350 | $9.14 |

Dalam contoh ini, biaya persediaan untuk bulan Januari adalah $1000 (100 unit x $10 per unit). Pada bulan Februari, 50 unit dibeli dengan biaya $12 per unit, menghasilkan total biaya $600. Biaya rata-rata bergerak untuk bulan Februari dihitung sebagai total biaya ($1600) dibagi dengan jumlah total (150 unit), yang sama dengan $10,50 per unit. Demikian pula, biaya rata-rata bergerak untuk bulan Maret dihitung sebagai $9,14 per unit.

Dengan menggunakan metode rata-rata bergerak, bisnis dapat membuat keputusan yang lebih tepat terkait penetapan harga, manajemen inventaris, dan profitabilitas. Metode ini memberikan cerminan yang lebih akurat dari biaya produk yang sebenarnya, yang dapat membantu dalam menetapkan harga yang kompetitif dan mengoptimalkan margin keuntungan.

Baca Juga: Memahami Konsep Rasio Risiko dan Imbalan 1 banding 1

Metode rata-rata bergerak adalah teknik yang umum digunakan dalam manajemen material untuk meramalkan permintaan di masa depan. Metode ini didasarkan pada prinsip bahwa permintaan di masa lalu dapat digunakan untuk memprediksi permintaan di masa depan.

Metode ini menghitung rata-rata permintaan selama periode waktu tertentu dan menggunakan rata-rata ini untuk meramalkan permintaan di masa depan. Metode ini disebut rata-rata “bergerak” karena ketika data baru tersedia, rata-rata diperbarui dengan menghapus titik data terlama dan menambahkan titik data terbaru.

Metode ini sangat berguna untuk memperhalus fluktuasi permintaan yang mungkin terjadi karena musim, promosi, atau faktor lainnya. Dengan mempertimbangkan data historis, metode rata-rata bergerak dapat memberikan perkiraan yang lebih akurat daripada hanya menggunakan data permintaan terbaru.

Terdapat beberapa variasi metode rata-rata bergerak, seperti rata-rata bergerak sederhana dan rata-rata bergerak tertimbang. Rata-rata bergerak sederhana memberikan bobot yang sama untuk semua titik data, sedangkan rata-rata bergerak tertimbang memberikan bobot yang berbeda untuk setiap titik data berdasarkan signifikansinya.

Kesimpulannya, memahami prinsip metode rata-rata bergerak sangat penting untuk manajemen material yang efektif. Dengan menggunakan teknik ini, bisnis dapat membuat keputusan yang lebih tepat tentang tingkat persediaan, perencanaan produksi, dan manajemen rantai pasokan secara keseluruhan.

Metode rata-rata bergerak adalah metode yang umum digunakan dalam manajemen material yang memiliki kelebihan dan kekurangan. Memahami hal ini dapat membantu perusahaan menentukan apakah metode ini sesuai untuk kebutuhan pengendalian inventaris mereka.

Salah satu keuntungan utama dari metode rata-rata bergerak adalah kesederhanaannya. Metode ini menghitung biaya rata-rata persediaan dengan mempertimbangkan harga barang selama periode waktu tertentu. Hal ini membuatnya mudah untuk dipahami dan diimplementasikan, terutama bagi perusahaan yang tidak memiliki sistem manajemen persediaan yang canggih.

Kelebihan lain dari metode rata-rata bergerak adalah kemampuannya untuk memperhalus fluktuasi harga. Dengan menggunakan biaya rata-rata yang didasarkan pada beberapa periode, metode ini dapat membantu perusahaan menghindari lonjakan atau penurunan biaya persediaan secara tiba-tiba. Hal ini dapat sangat berguna dalam industri di mana fluktuasi harga merupakan hal yang biasa terjadi dan dapat berdampak pada profitabilitas.

Baca Juga: Memahami Kalender Ekonomi dalam Forex: Semua yang Perlu Anda Ketahui

Namun, ada juga beberapa kelemahan dalam menggunakan metode rata-rata bergerak. Salah satu kelemahan yang signifikan adalah bahwa metode ini mungkin tidak secara akurat mencerminkan nilai pasar persediaan saat ini. Karena metode ini mempertimbangkan biaya historis, metode ini mungkin tidak menangkap perubahan harga yang terjadi sejak persediaan dibeli. Hal ini dapat mengakibatkan persediaan dinilai terlalu tinggi atau terlalu rendah, yang menyebabkan laporan keuangan menjadi tidak akurat.

Selain itu, metode rata-rata bergerak dapat memakan waktu untuk menghitung dan memperbarui. Dengan setiap pembelian atau penjualan inventaris baru, biaya rata-rata perlu dihitung ulang. Hal ini dapat memberatkan perusahaan dengan volume transaksi yang tinggi atau sistem inventaris yang kompleks, sehingga membutuhkan waktu dan sumber daya yang signifikan.

Kesimpulannya, metode rata-rata bergerak memiliki kelebihan dan kekurangan. Metode ini menawarkan kesederhanaan dan membantu memperlancar fluktuasi harga, tetapi mungkin tidak secara akurat mencerminkan nilai pasar dan dapat memakan waktu untuk mempertahankannya. Oleh karena itu, perusahaan harus mempertimbangkan dengan cermat kebutuhan manajemen inventaris spesifik mereka dan mengevaluasi apakah metode rata-rata bergerak adalah pendekatan yang paling sesuai untuk bisnis mereka.

Metode rata-rata bergerak adalah cara untuk menghitung biaya rata-rata barang inventaris dengan memperhitungkan biaya barang yang dibeli selama periode waktu tertentu.

Biaya rata-rata bergerak dihitung dengan membagi total biaya barang inventaris dengan jumlah total barang yang tersedia.

Metode rata-rata bergerak penting dalam manajemen material karena membantu dalam menentukan biaya item inventaris, yang sangat penting untuk penganggaran, keputusan penetapan harga, dan mengevaluasi profitabilitas produk.

Keuntungan menggunakan metode rata-rata bergerak antara lain memberikan representasi yang lebih akurat dari biaya sebenarnya dari barang inventaris, membantu menstabilkan biaya dari waktu ke waktu, dan menyediakan cara yang efisien untuk menghitung harga pokok penjualan.

Ya, metode rata-rata bergerak dapat digunakan di semua jenis bisnis yang berurusan dengan manajemen inventaris, terlepas dari industri atau ukuran organisasi.

Metode Moving Average adalah teknik peramalan yang digunakan dalam manajemen material untuk menganalisis biaya rata-rata persediaan selama periode waktu tertentu.

Metode Moving Average menghitung biaya rata-rata persediaan dengan mempertimbangkan harga barang yang diterima selama periode waktu tertentu. Biaya rata-rata ini kemudian digunakan untuk menilai persediaan.

Memahami Perdagangan Tunjangan Karbon Perdagangan tunjangan karbon adalah alat yang sangat penting dalam memerangi perubahan iklim. Dengan menetapkan …

Baca Artikel

Menginformasikan kepada St George Bank tentang rencana perjalanan Anda ke luar negeri Menginformasikan kepada St George tentang rencana perjalanan ke …

Baca Artikel

Tingkat Komisi Pialang di Nepal Dalam hal berinvestasi di pasar saham, memahami tingkat komisi broker sangat penting. Di Nepal, seperti di banyak …

Baca Artikel

Memahami Error 134 di MT4: Penyebab dan Solusi **Error 134 di MT4 adalah masalah umum yang dihadapi banyak trader saat menggunakan MetaTrader 4, …

Baca Artikel

Memahami Pentingnya Tingkat Margin yang Baik dalam Trading Forex **Trading forex, juga dikenal sebagai trading valuta asing, adalah pasar …

Baca Artikel

Kekurangan EWMA: Masalah dan Keterbatasan Exponentially Weighted Moving Average (EWMA) adalah metode statistik yang umum digunakan untuk peramalan dan …

Baca Artikel